![]()

![]()

![]()

![]()

公開日:2025.01.29

老後破産は、誰にでも起こりえる問題です。年金だけでは生活が成り立たず、医療費や介護費の増加、住宅ローンの返済などが重なり、貯蓄が底をつくことがあります。老後破産に陥ると、生活水準の低下や住居の喪失、さらには精神的なストレスが増えることが考えられます。

しかし、適切な対策を講じることで、老後破産のリスクを軽減することが可能です。本記事では、老後破産の原因や影響、そしてそれを防ぐための具体的な方法について解説します。

老後破産とは、高齢者が経済的に困窮し、生活費や医療費をまかなえなくなる状態を指します。具体的には、収入が必要な支出を下回り、日常生活や医療に必要な費用を賄うことが難しくなる状況です。

多くの場合、年金収入の不足や貯蓄の欠如が原因となります。この問題は、生活費や医療費が継続的に増加する一方で、現役時代に比べて収入が大きく減少する老後特有の経済環境によって引き起こされます。

ここでは、老後破産によって生じる影響について解説します。

老後破産に陥ると、生活水準が大幅に低下します。十分な収入がないため、日々の食事や衣服など、最低限の生活を維持することが難しくなる場合があります。

例えば、公共料金や医療費の支払いが滞ると、電気や水道が止められるなど私生活に深刻な影響を及ぼします。また、趣味や娯楽に使う費用を削らざるを得なくなり、社会的なつながりが減少することもあります。

さらに、必要な医療や介護を受ける費用を確保できず、健康面にも悪影響が及ぶ可能性があります。

老後破産により収入が減少すると、住居を維持するのが難しくなる場合があります。賃貸住宅では家賃の支払いが滞り、最悪の場合、退去を求められる可能性もあるでしょう。

持ち家でも、住宅ローンの返済が続けられなくなれば、自宅を売却する必要も出てくるでしょう。

老後破産の原因には、医療費の増加、物価上昇と年金の伸びが追いつかない現状が挙げられます。これらが高齢者の生活を圧迫し、家計を破綻させるリスクを高めています。ここでは、それぞれの要因について詳しく見ていきましょう。

ここ数年、物価の上昇に対して年金額の増加が追いついていない状況が続いています。厚生労働省のデータによると、令和7年度の年金額の改定率は1.9%ですが、総務省が発表した令和6年の消費者物価指数(CPI)上昇率は2.7%と、物価の伸びが年金を上回っています。

また、総務省の統計では、生鮮食品を除く総合指数は前年比2.5%上昇し、生鮮食品およびエネルギーを除く総合指数も2.4%上昇しています。こうした日常生活に欠かせない費用の値上がりは、年金収入に頼る高齢者にとって大きな負担となります。

物価の上昇が続けば貯蓄を取り崩して生活費を賄う状況が増えるでしょう。貯蓄が底をつけば、生活の維持が困難となり、老後破産に陥るリスクが高まります。

このような事態を避けるためにも、日々の支出を見直し、計画的に管理することが求められます。

出典)厚生労働省|令和7年度の年金額改定について

出典)総務省|2020年基準消費者物価指数「全国2024年(令和6年)平均」

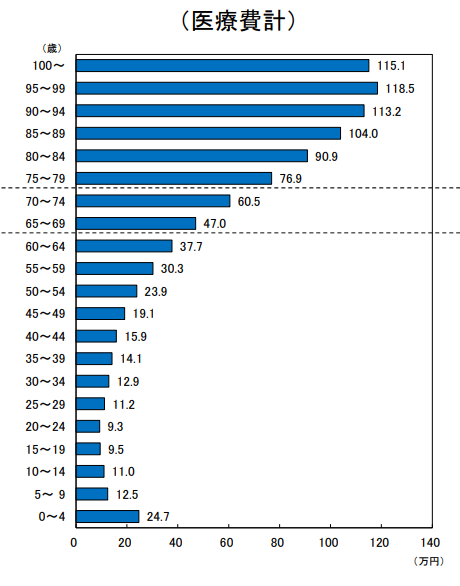

厚生労働省保険局が公表したデータによると、65~69歳にかかる医療費の合計は47.0万、70~74歳にかかる医療費の合計は60.5万円と歳を重ねるごとに金額が増えています。

出典)厚生労働省保険局:「年齢階級別1人当たり医療費(令和3年度)(医療保険制度分)」。現在こちらのページは遷移できません。最新の情報はこちらから

また、上記の医療費に加えて大きな病などにかかると手術代として1回50~100万円の費用が発生することもあります。

ここからは、老後破産を防ぐために実践したい対策について紹介します。年金だけに頼る生活では、予想外の出費や物価の上昇に対応しきれないことがあります。老後の生活を安心して送るためにも、以下の対策を参考にしてみてください。

老後の生活を安定させるためには、生活費を見直し、無駄な支出を減らす工夫が欠かせません。毎月の収支を確認し、固定費や日々の支出を整理すれば、節約できる部分が見えてきます。例えば、以下のような方法により生活費の見直しや節約を行うとよいでしょう。

毎日の生活費を少しずつ見直すことで、老後の家計には余裕が生まれます。無理のない節約を続け、安心できる老後の生活を目指しましょう。また、生活費の見直しが自分では難しいという場合には、FPなどの専門家に相談しましょう。

健康を維持することは、医療費を抑える基本的な方法です。規則正しい生活習慣を意識すれば、病気を防ぎ、医療機関を利用する回数を減らせるでしょう。例えば、脂質や塩分を控えて、生活習慣病のリスクを減らす、ウォーキングやストレッチなど、無理のない範囲で体を動かすなどから始めましょう。

日頃から健康を意識した生活を心がければ、医療費の負担を軽減し、家計にゆとりを持たせることができます。無理なく続けられる方法を取り入れて、安心した老後生活を目指しましょう。

年金以外の収入を確保することは、老後の生活を安定させるために大切です。年金だけでは生活費が足りない場合もあり、追加の収入があれば経済的な不安を減らせるでしょう。具体的な方法として、副業や趣味を活かした仕事があります。たとえば、ライティングやハンドメイド製品の販売など、自宅で取り組める仕事は増えています。自分のペースで進められるため、負担を抑えながら収入を得る手段として適しています。

年金以外の収入をもつことで、生活の選択肢が広がり、老後の不安を軽減できます。早めの準備を心がけ、自分に合った方法で経済的にゆとりある暮らしを目指しましょう。

老後資金を確保する方法の一つに、リースバックという方法があります。リースバックを活用することで、まとまった資金を手に入れつつ、生活の拠点を維持する手段です。

リースバックは、自宅を売却して得た資金で生活費を確保しつつ、賃貸借契約を結ぶことで自宅に住み続けられる仕組みです。引っ越しの必要がないため、住み慣れた環境で安心して暮らせます。ただし、売却後は家賃が発生するため、収支のバランスを事前に確認しておくことが大切です。

本記事では、老後破産の原因や影響、防ぐための具体的な対策について解説しました。老後破産は誰にでも起こり得ますが、対策次第でリスクを減らせます。老後を安心して暮らすためには、早めに準備を始めることが大切です。

本記事で紹介した内容を参考に、自分に合った方法を見つけて実践してみましょう。経済的に安定した老後の実現に向けて、一歩を踏み出すきっかけになれば幸いです。

執筆者紹介