![]()

![]()

![]()

![]()

SBIシニアの住まいとお金とは「楽しく賢く住まいとお金を利用し、豊かに暮らせる社会を作る。」をミッションに、「楽しむ」「学ぶ」「相談する」の3つのサービスやコンテンツを提供しています。

「八木亜希子のスターお宅訪問」「住まいとお金の失敗談」などの教養YouTubeや、「榊原郁恵のミュージック昭和遺産」などの気軽に楽しめるコンテンツなどをご用意しています。

「住み替え」や「住宅ローン」などの身近なテーマや、近年話題の「リースバック」などについて、シニア世代に向けた情報をコラムやセミナーで配信しています。また、ご希望の方にはシニアのためのガイドブックも配布しています。

お客さまが抱える『住まい』や『お金』のお悩みを解決するために、これからの豊かな暮らしに役立つ多様なサービスをご紹介しています。

歴史的な金価格の高騰が続く昨今、資産防衛の手段として実物資産への関心が高まっています。そうした中、ピカピカの金のインゴット(地金)とは異なるアプローチで、数百年前に作られた「江戸小判」の奥深い世界に惹かれる愛好家がいらっしゃいます。 この記事では、「SBI シニアの住まいとお金ch」で配信された動画の熱量を受け継ぎ、動画では語り尽くせなかった「実物資産としての江戸小判の真の実力」について、「SBIシニアの住まいとお金」スタッフ(インタビュアー)が東京書芸館の貨幣担当者に深く切り込みました。 これは単なる金塊や投機商材のお話ではありません。「今すぐ保護して次世代へ遺すべき『一点モノの歴史的遺産』」についてのお話です。 ※この記事は、長年市場を見続けてきた東京書芸館の貨幣担当者の知見と現場の体感に基づくインタビューを再構成したものであり、PRを含む記事です。記載された評価や見解は、特定の商品価値や将来の価格動向を保証するものではありません。 1.「金投資」とは違う。次世代へ遺す「一点モノ」のロマン インタビュアー: 江戸小判をお求めになる方は、どのような目的やきっかけで購入されるのでしょうか? 東京書芸館 貨幣担当者: もちろん投資目的の方もいらっしゃいますが、大前提として「趣味」や「歴史へのロマン」から入られる方が多い印象です。ご自身で楽しまれるのはもちろん、ご家族へ遺す目的で選ばれるケースもよくお見受けしますね。 江戸小判と一口に言っても、江戸時代の財政が潤沢な時は金の含有量が増え、苦しい時には銀の含有量が増えるなど、その時々の時代背景が小判の特徴に色濃く反映されています。つまり、小判は「日本の歴史の歩みそのもの」なのです。 それを大切に受け継いでいくことで、さらに時代を経ることになる。結果として、次世代へ向けた優れた実物資産に育っていく。そんな魅力があるのだと思います。 2.金の重さよりも「歴史の重さ」。価格を押し上げるプレミアムの条件 インタビュアー: 江戸小判は、金そのものの価値(地金価値)だけでは説明しきれない水準で取引されることも多いと伺いました。具体的に、どのような要素がその「付加価値(プレミアム)」を決めるのでしょうか? やはり金相場が大きく影響するのですか? 東京書芸館 貨幣担当者: もちろん金価格の変動は価格に影響を与えますが、それはあくまで副次的な要素だと考えています。江戸小判のプレミアムを決定づける肝となるのは、ズバリその品物の「状態」と、歴史的な「存在自体」です。 ここで言う「状態」というのは、単にピカピカできれい、という意味ではありません。「磨きなど、後から人の手が加えられていない、当時のままのオリジナルな状態かどうか」が非常に重要視されます。 さらに、江戸小判は工芸品と同じで、全くすべての要素が一律で同じモノは存在しません。大前提として本物であることはもちろんですが、すべてが「一点モノ」だからこそ、地金価値だけでは算定しきれない歴史的な付加価値が評価されるのです。 3.減ることはあっても増えない。プロが語る「市場のリアル」と「今」 インタビュアー: 株や通貨など金融資産の価格変動が激しい時代でも、実物資産である江戸小判の価値は 比較的安定して評価されていると伺います。その理由を教えてください。 東京書芸館 貨幣担当者: 最大の理由は、「大前提として新しく作られるモノではない」ということです。当時の改鋳(新小判への作り直し)などで溶かされたものも多いため、そもそも製造数と現存数はイコールではありません。 誰かが手放さないと市場には出てこないため、現場の肌感覚としても、本当に良い状態の小判と出会う「体感流通量」は年々減っています。最近は独特な日本の文化に興味を持つ海外コレクターやエージェントからの関心も少なくありません。 インタビュアー: なるほど。市場に出回る数そのものが限られているのですね。 東京書芸館 貨幣担当者: ええ。株式市場などが盛り上がっている時期は、どうしても短期的な利益を求める資金はそちらへ流れます。しかし、江戸小判の本質は投機商材ではなく、優れた美術品と同じ「歴史の継承」です。 質の高い個体は、一度誰かの手に渡って大切に保管されると、数十年間は市場に戻ってきません。数字の変動を追うのではなく、日々減りゆく日本の美しい文化遺産を自らの手で保護し、次世代へ遺していく。その結果として価値が保たれやすいというのが、この世界ならではの奥深さですね。 4. 個体差こそがロマン。プロが教える小判の「選び方」 インタビュアー: 同じ種類の江戸小判でも、職人の息遣いなど「個体差」があると伺いました。ツウな選び方や楽しみ方はありますか? 東京書芸館 貨幣担当者: 裏面に打たれた「検極印(座人印)」の違いに注目される方は多いですね。たとえば「大」と「吉」の刻印が合わさった「大吉」などの縁起小判は非常に人気があります。 また、玄人のお客様になると、鑑定書に記載される細かな特徴を見て、「ずっとこの条件を探していた」と喜ばれる方もいらっしゃいます。全く同じように見えても、少しの違いで価格帯も変わってくるため、ご自身のこだわりやご予算にピタリと当てはまる一枚を探すロマンがあります。 インタビュアー: 手に入れた後は、どのように保管すればよいのでしょうか? 東京書芸館 貨幣担当者: 決して難しく考える必要はありません。基本は金属ですので、湿気や直射日光を避けていただくのが一番です。そのため、保管には桐箱などをお勧めしています。ちなみに、当時は特に大判などを『真綿』で大切に包んで保管していたなんて話もあるんですよ。 時折そっと取り出して先人たちの息遣いを愛でながら、これ以上劣化させないよう大切に保護し、次世代へ歴史のバトンを渡していく。それが、所有者にとっての何よりの喜びになるはずです。 5.一生モノの資産だからこそ。「見えない市場」を安全に歩くための条件 インタビュアー: 実物を見ずに購入する際、真贋(本物かどうか)や状態に不安を感じる方もいらっしゃると思います。東京書芸館さんでは、どのような体制でお客様にお届けしているのでしょうか? 東京書芸館 貨幣担当者: 江戸小判のマーケットは全体像が見えにくい、非常に限定された市場です。「誰かが手放したものを次の方へお渡しする」という性質上、我々のように間に立つ企業の信頼性が何よりも不可欠だと自負しています。 弊社では、長年培ってきた独自のネットワークを駆使して品質の良い小判を選定・調達し、必ず第三者機関である『日本貨幣商協同組合』の鑑定書を付けてお届けしています。売り手も買い手も安心できる安全なプラットフォームを提供すること、それがプロとしての私たちの矜持です。 まとめ 時代を超えて輝き続ける江戸小判は、金としての価値だけでなく、日本の美意識と歴史が詰まった「一点モノの美術品」です。 年月とともに質の高い個体が市場から姿を消しつつある今だからこそ、確かな目利きと鑑定書を添えてくれる信頼の窓口で、あなただけの「歴史」と出会ってみてはいかがでしょうか。 【PR】 ▼ 『江戸小判三種セット(元文・文政・天保)』こちら(※東京書芸館公式サイトへ遷移します)

「自分のルーツを知りたい」「ご先祖様はどんな時代を生きていたのだろう」——そんな興味や関心から、家系図の作り方を調べている方もいるかもしれません。 家系図作りは、古い戸籍を遡りながら家族の歴史を紐解いていく、ロマンあふれる取り組みです。最近ではエクセルのテンプレートやスマホアプリなども普及し、自作に挑戦する人も増えています。 しかし、家系図の魅力は先祖の足跡をたどる単なる「歴史探求」にとどまりません。実は、家系図を作ることが、これからの人生を豊かにする「終活」としても非常に有用であると注目を集めています。 この記事では、家系図の具体的な作り方から、なぜそれが終活の第一歩として最適なのか、専門家の解説を交えながら詳しくご紹介します。 ※この記事は、東京書芸館の提供による動画をもとに編集・構成しており、PRを含む内容です。 家系図とは?単なる記録を超えて「終活」に選ばれる理由 家系図は、自分を中心としたご先祖様や親族関係を図式化したものです。古い戸籍を辿り、名前や生没年月日を整理していくことで、「命の繋がり」が視覚的に明らかになります。 しかし、なぜこの家系図作りが「終活」に結びつくのでしょうか?それは、納得のいく未来(終活)をデザインするためには、まず「自分の過去と現在を正しく知ること」が欠かせないからです。家系図を通して命の繋がりや家族の歴史を再確認することで、自分のアイデンティティが明確になり、「最期までどう自分らしく生きるか」という尊厳ある選択ができるようになります。 ただの親族のリストではなく、自分の人生を見つめ直すための羅針盤。それが、後述するランキングでも「終活」が作成理由の上位に挙がる理由なのです。 自作もできる?家系図の具体的な手順とハードル 家系図作りは、古い記録を辿りながら家族の歩みを紐解いていく、まるで歴史のミステリーを解き明かすようなロマンに満ちています。一般的にはプロの専門業者や行政書士に依頼することが多いですが、まずはその具体的なプロセスを見ていきましょう。 家系図の作成手順 家系図の作成は、一般的に以下のような手順で行います。 1.戸籍謄本の取得 まずは自分自身の戸籍からスタートし、家系の歴史を一段ずつ遡っていきます。現在、戸籍は、婚姻や死亡などにより閉鎖(除籍)された後も、原則として150年保存される制度となっており(※)、この制度によって明治期から現代に至るまでの連続した記録を追いかけることが可能です。 運が良ければ、ペリーが来航した「嘉永」や、歴史の教科書で目にする「安政」といった江戸時代末期に生まれたご先祖様まで辿り着けることもあります。(2026年4月時点) ※保存期間は150年ですが、自治体によっては保存期間の経過や過去の戦災・震災による消失のため、すでに廃棄・滅失している場合があります。どこまで遡れるかは家系によって異なりますが、より正確な調査が可能となるため、行政書士などの専門家へのご相談をおすすめします。 2.情報の読み解き 収集した戸籍から、名前、生年月日、続柄、没年月日などの情報を丁寧に抽出・整理します。 3.原案の作成 整理したデータをもとに、家族の繋がりを系統立てて図面(家系図のラフ案)に落とし込みます。 4.仕上げ 一生の宝物として残す場合、書道家による毛筆での清書や、職人(表具師)による美しい「巻物」や「掛軸」へと仕立てます。 自身で作成する際の「壁」とは 戸籍の収集自体は個人でも可能です。最近ではエクセルの無料テンプレートやスマホアプリなども登場しており、データを入力して図面を作ること自体は手軽になりました。 しかし、ここで大きな壁となるのが「古い戸籍の解読」です。明治時代の戸籍はすべて手書きであり、独特の「くずし字」や変体仮名で記されています。専門知識がないと判読が非常に困難なうえ、膨大な作業時間と労力を要します。 「正確に、そして後世に誇れる美しい形で残したい」と考えるのであれば、家系図作成に精通した行政書士や専門業者等へ依頼することをおすすめします。 なぜ家系図を作るの?作成理由ランキング 実際に家系図を作られた方々は、以下のような理由で作成をしているとのことです。 順位 作成理由 解説 第1位 終活の一環として 未来の子や孫に、自分の思いとルーツを残したい。 第2位 自身のルーツを知るため 人生の転換期に「自分は何者か」を再認識したい。 第3位 両親へのプレゼント 金婚式や長寿のお祝いに、家族の絆を形にして贈りたい。 ※本ランキングは、東京書芸館がこれまでに受けた家系図作成に関する相談内容や、公式サイト上の問い合わせ傾向を参考に整理したものです(東京書芸館調べ)。 【第3位】両親などへの特別なプレゼントとして ご両親の金婚式や、祖父母の長寿(還暦、古希、傘寿など)のお祝いに合わせて作成されるケースです。 長年家族を支えてくれた両親へ、感謝の気持ちを込めて「家族の歴史」を贈る。これは、市販の品物には代えがたい、世界に一つだけのプレゼントになります。家系図を囲んで「このおじいちゃんはこんな人だったんだよ」と、家族の思い出話に花が咲く温かい光景が目に浮かびます。 【第2位】自身のルーツを知るため(アイデンティティの再確認) 子育てが一段落した40代ぐらいの方や、定年退職を迎えた方などに多い理由です。 人生の折り返し地点や大きな転換期において、「ふとご先祖様のことを知りたくなった」「自分はどこから来て、何者なのかを再認識したい」という純粋な探求心が湧き上がることは珍しくありません。戸籍を遡り、歴史の波を乗り越えてきたご先祖様の存在を知ることは、これからの人生を歩む上での静かな自信と誇りに繋がります。 【第1位】終活の一環として(未来の世代への贈り物) そして最も多いのが、終活をきっかけとした作成です。 人生のエンディングを意識し始めたとき、預貯金や不動産といった「物質的な財産」だけでなく、家族の絆や歴史という「心の財産」を遺したいと考える方がいらっしゃいます。 「自分たちがどのような家系に生まれ、どれほどの命のリレーを経て今があるのか」——それを子や孫、さらにその先の世代へと語り継ぐための確かなバトンとして、家系図は重要な役割を果たしてくれるのです。 ただの記録じゃない!終活に「家系図」が最適な3つのメリット 家系図は単なる「親族のリスト」ではありません。終活において、人生をより豊かにし、家族の未来を守るための3つの大きなメリットをもたらします。 相続トラブルを未然に防ぎ、円滑な承継を支える スムーズな相続を実現するために、遺言書は欠かせない存在です。そして、その遺言書を正しく作成する上で、家系図は非常に強力なツールとなります。 事前に家系図を作成し、相続人を正確に把握しておくことで、親族間の認識のズレを防ぐ一助となります。遺言書作成や相続調査における法的な手続きをスムーズにし、財産を大切な人へ引き継ぐための土台となります。 先祖との目に見えない「絆」を可視化できる あなたは、ご自身の曽祖父母(ひいおじいちゃん・おばあちゃん)の名前を全員言えるでしょうか?おそらく、多くの方が「一部しか分からない」と答えるはずです。 家系図として形にすることで、自分が決して一人で生きているのではなく、幾世代にもわたる膨大な「命のバトン」を受け取って今ここにいるのだという実感が湧いてきます。 この「絆の可視化」は、自分自身を支える心の糧となり、明日への活力にも繋がります。 家族・親族との「一体感」が生まれる 家系図作成の過程では、親や親戚から「あの時はこうだった」という家族の逸話(エピソード)を聞く機会が自然と増えます。 普段の会話では出てこないような、忘れ去られようとしていた家族の歴史が再び語られ、思い出が共有される。その時間は、親族同士の心の距離を縮め、絆を深める貴重な機会となります。 そうして紡がれた歴史は、あなたから次世代へと引き継がれる、何物にも代えがたい「心の遺産」になるはずです。 「墓じまい」をめぐって生まれた、家系図がつないだ三世代の実話 ある80代のご夫婦に起きた、心温まるエピソードをご紹介します。 このご夫婦には、すでに他家へ嫁がれた娘さんがお一人いらっしゃいました。地方にある先祖代々のお墓を、遠方に住む娘に管理させるのは負担が大きすぎるのではないか――。そう考えた奥様は、「自分たちの代で区切りをつけなければ、娘に迷惑をかけてしまう」と、なかば義務感から「墓じまい」を考えていました。 しかし、ご自身の家系図と実際にご先祖の骨壺の並ぶお墓を、娘さんの息子である20代のお孫さんに見せたところ、事態は一変します。 家系図に記された数多くの先祖の名前、そして時を超えて受け継がれてきた自分自身のルーツ。その重みを目の当たりにしたお孫さんは深く感動し、「これほど立派な歴史があるなら、自分がこのお墓を継ぎたい」と自ら申し出たのです。 「後の世代に負担をかけたくない」という親心ゆえの決断と、「先祖代々のお墓を守りたい」という心の奥底に眠っていた願い。相反する二つの想いが、家系図を通して「家族の歴史」を共有したことで、最高のかたちで解決した瞬間でした。 まとめ:家系図は未来へ繋ぐ「終わりのない命の物語」 家系図に「完成」はありません。あなたが今作った家系図を子が引き継ぎ、50年後、100年後の子孫がまた新たな名前を書き加えていく。それこそが、命の繋がりであり、家族の歴史です。 「始まりを知ることで、最高の終わり方をデザインする」 自身のルーツを知ることは、これからの人生を豊かに生きるための確かな土台となります。あなたも、家系図作成から素敵な終活の一歩を踏み出してみませんか? 一生の宝物として残すなら、プロが仕立てる「巻物家系図」を(PR:東京書芸館) もし、完成した家系図を「家族を象徴する一生の宝物」として形に残したいと考えるなら、プロの手による「巻物仕立て」がおすすめです。 行政書士が古い戸籍を正確に読み解いて複雑な親族関係を美しくレイアウトし、書道家が一点一点筆を入れ、専門の表具師が裏打ちを施す。職人の技が結集した巻物は、パソコンのデータやプリントアウトとは一線を画す、美術品のような風格を持ちます。 【PR】 ▼家宝版『毛筆巻物 家系図』一系統はこちら(※東京書芸館公式サイトへ遷移します)

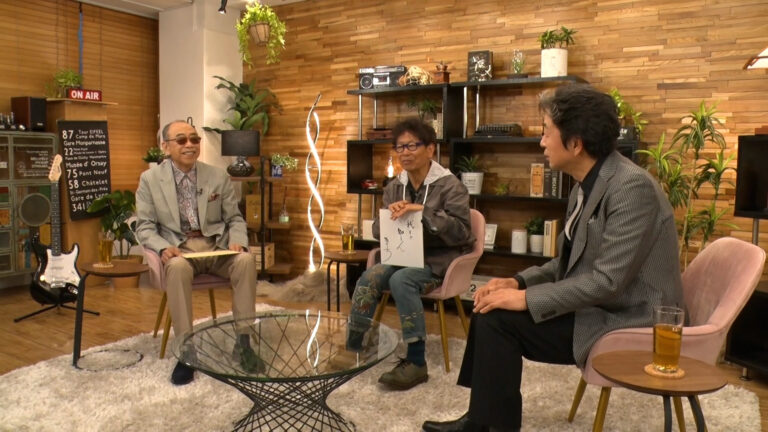

小椋佳さん、南こうせつさん、中村雅俊さん──それぞれが異なる道を歩みながらも、現在も活躍し続けています。 小椋佳さん、南こうせつさん、中村雅俊さん(以下、小椋さん、南さん、中村さん)が語る「人生観」や「日々の過ごし方」。その言葉に耳を傾けると、年齢を重ねてからの生き方についてのヒントが見つかるかもしれません。 この記事について この記事は、YouTubeチャンネル「SBIシニアの住まいとお金ch」で公開されている、小椋さん、南さん、中村さんのご出演動画に基づいて作成しています。動画の詳細はこちら(第3回・第5回)からご覧ください。 小椋佳・南こうせつ・中村雅俊の哲学的な人生観 小椋さんは高校時代、「哲学病」にかかっていたと語っています。言葉の意味を突き詰めすぎて、話すことすら困難になった経験から、人の言葉ではなく、自分の言葉で生きることの大切さを痛感したそうです。『君が君の人生を生きるっていうことは、学びを卒業して、君自身の言葉を生んで生きていくことだ』という言葉には、深い思索の跡が感じられました。 小椋さんの話を聞いたうえで南さんは、『自分の道を堂々と歩いていく権利もあるし、それに気づかずに生きている人も多い』 と話し、他人の期待に応えるだけの人生からの脱却を促します。 最後に中村さんも『ここに集まって3人でお話するというのは誰かが決めたスケジュールかもしれないけど、今こうやって話をすることは自分たちがクリエイトしている』と話し、例え誰かに与えられた場であっても、自分の主体性を発揮できることを強調しました。 3人の言葉は、定年後の生き方に悩むシニア世代にとって、まさに人生の指針となるのではないでしょうか。 小椋佳・南こうせつ・中村雅俊の日々の過ごし方 小椋さんは80歳を超えてなお、フランス語の学習やピアノの練習に励んでいます。『フランス語をやったから何になるんだって?何にもならない。でも新しい知識を得ていく楽しみがある』という言葉からは、学ぶことそのものを楽しんでいる様子が伝わってきます。 南さんは、特に目標はなく生活していることを明かしました。『日常をきちんと、自分の中で淡々と生きられていることが平和へのメッセージなんです』と語り、当たり前の日常を送れていることに感謝しながら日々を過ごしています。 中村さんも『目標よりも、今やっていることが永遠に続けばいい』と話し、日々の積み重ねこそが人生を豊かにすると感じているようです。 3人とも異なる日々を過ごしているように見えますが、その根底には「今を大切にする」という共通の姿勢があります。シニア世代のみなさんがこれからの時間をどう過ごすかを考えるうえで、大きなヒントを与えてくれるのではないでしょうか。 小椋佳・南こうせつ・中村雅俊が語るこれからの生き方 最後に、小椋さん、南さん、中村さんに「これからの生き方」について一言で書き表していただきました。 小椋佳さん「誰のようにも生きられず誰のようにと生きもせず」 南こうせつさん「我しゃ知らん」 中村雅俊さん「今日一日を精一杯生きる!」 昭和の時代を駆け抜けた彼らが今語る「人生の本質」。それは、シニア世代にとっての希望の言葉であり、これからの生き方に光を与えてくれるメッセージだと感じます。この一言の真意については本編動画内で詳しく語られています。ぜひご視聴ください。 本編動画はこちら

この動画はこのようなお悩みをお持ちの方におすすめです ・住宅ローンの支払いが厳しくなった方 ・銀行に住宅ローンの借り換えは難しいと言われた方 概要 SBIシニアの住まいとお金の住宅ローン相談に寄せられた実際のご相談を紹介します。今回の相談者は62歳の男性で、自身で会社経営をしています。現在は62歳でまだまだ仕事は続けていくつもりですが、直近のコロナ禍の影響で赤字決算になってしまい、毎月の住宅ローンの支払いが厳しくなりご相談いただきました。 ご相談者様の状況 ・68歳男性 妻と子ども2名と同居 ・事業収入(会社経営) ・住宅ローン残高 4,400万円 ・住宅ローンの毎月の支払額 35万円 ご相談者のお悩み ・毎月の支払額を減らすために住宅ローンの借り換えをしたい ・条件が良い(金利が低いなど)金融機関を教えてほしい アドバイス 他の金融機関の金利が低い住宅ローンへ借り換え まずは、他の金融機関の金利が低い住宅ローンへの借り換えを提案しました。当時の借り入れ時よりも、現在の金利水準が低く、借り換えメリットが十分に生まれたためです。しかしながら、ご自身が経営する会社が赤字決算であったため、銀行に相談するも審査が難しく断念されました。 リ・バース60への借り換え リバースモーゲージ型住宅ローン「リ・バース60」は毎月の支払が利息のみになるため、近年では住宅ローンの支払いを減らす手段として注目されています。相談者様の場合は、住宅ローン残高が4,400万円であったため、仮に3%の金利で試算すると、毎月の支払が約11万円になり、約20万円の支払いの軽減が可能でしたが、法定相続人(お子様)の同意が得られなかったため、断念されました。 解決に向けた提案 本動画では、解決に向けた提案として、完済年齢を伸ばすことで住宅ローンの支払額を減らす方法について紹介しています。ぜひ最後までご覧ください。 SBIシニアの住まいとお金に相談 SBIシニアの住まいとお金では、住宅ローンのお悩みを住宅ローンのプロに直接相談できます。相談料等は全て無料です。セミナーや相談事例に関する質問や相談も受け付けています。ぜひお気軽にご相談ください。 60歳からの住宅ローン相談はこちら

この動画はこのようなお悩みをお持ちの方におすすめです ・リースバックの家賃が払えなくなった方 ・リースバックの利用後、買戻しを検討している方 概要 SBIシニアの住まいとお金のリースバック相談に寄せられた実際のご相談を紹介します。今回の相談者は68歳の男性です。リースバックは、売却時にまとまった現金を得られますが、その後は家賃の支払いが続きます。相談者様は、老後資金を確保するために数年前にリースバックの契約をしましたが、想定外の出費が重なり、毎月の家賃が払えなくなってしまったとのことでした。 ご相談者様の状況 ・68歳男性 ・年金収入のみ ・毎月の家賃 12万円 ご相談者のお悩み ・毎月の支払額を4万円減らしたい アドバイス リースバック会社に家賃の値下げ交渉 まずは、リースバック会社に家賃の値下げ交渉をすることを提案しました。しかしながら、相談者様は断られる可能性が高いため交渉したくない意向があり、断念されました。 家賃の負担を無くすため自宅を買い戻す 次に家賃の負担を無くすために自宅を買い戻すことを提案しましたが、リースバック時に手に入った資金はすでに家賃の支払いや、生活費に充てており、手元の現金では不可能で、こちらも断念されました。 解決に向けた提案 本動画では、解決に向けた提案として、フラット35の親子リレー返済型を活用した買戻しについて紹介しています。ぜひ最後までご覧ください。 SBIシニアの住まいとお金に相談 SBIシニアの住まいとお金では、リースバックのお悩みを住宅ローンのプロに直接相談できます。相談料等は全て無料です。セミナーや相談事例に関する質問や相談も受け付けています。ぜひお気軽にご相談ください。 60歳からのリースバック相談はこちら

この動画はこのようなお悩みをお持ちの方におすすめです ・住宅ローンのボーナス払いが厳しい方 ・住宅ローンの返済額を減らしたい方 概要 SBIシニアの住まいとお金の住宅ローン相談に寄せられた実際のご相談を紹介します。今回の相談者は64歳の男性で、奥様と二人暮らしです。現在の住宅ローン残高は約1,600万円で、月々の返済額は11万円。毎月の支払は特段問題なく払えているようですが、年2回のボーナス返済額32万円の支払いがギリギリとのことです。来年に定年退職を迎えるため、今のうちに住宅ローンの返済額を減らせる方法は無いかと、ご相談を受けました。 ご相談者様の状況 ・64歳男性 ・住宅ローン残高 約1,600万円 ・毎月の支払額 11万円 ・ボーナス返済額 32万円(年2回) ご相談者のお悩み ・65歳の定年退職までにボーナス返済をなくしたい ・老朽化した自宅のリフォーム資金の借り入れもしたい アドバイス ボーナス返済分を繰り上げ返済 まずは、ボーナス返済分の繰り上げ返済を提案しましたが、ボーナス返済分の残高が約400万近くあり、そこまでの預貯金を持たれていないとのことでしたので、断念されました。 他の金融機関で借り換え 次に他の金融機関での借り換えも提案しましたが、定年退職が迫っており、より良い条件での借り換えの審査が通りそうになく、こちらも断念されました。 解決に向けた提案 本動画では、リバースモーゲージ型住宅ローン「リ・バース60」を活用した住宅ローンの支払額の軽減方法を紹介しています。ぜひ最後までご覧ください。 SBIシニアの住まいとお金に相談 SBIシニアの住まいとお金では、住宅ローンのお悩みを経験豊富な住宅ローンのプロに直接相談できます。相談料等は全て無料です。セミナーや相談事例に関する質問や相談も受け付けています。ぜひお気軽にご相談ください。 60歳からの住宅ローン相談はこちら

SBIシニアの住まいとお金は、

東証プライム上場SBIホールディングスの

グループ企業が運営しています。