![]()

![]()

![]()

![]()

公開日:2025.08.21

定年を迎えるにあたり、貯蓄が十分でない場合は、年金だけで生活できるのか、急な医療費や介護費にどう備えるべきかなど、不安を感じる方も多いのではないでしょうか。

この記事では、実際の収支データをもとに老後の生活費の現状を整理し、支出の見直しや収入の補填、公的制度の活用など、具体的な対処法をご紹介します。

令和6年の内閣府の高齢社会対策総合調査において、「現在の経済的な暮らし向きについてどのような考えを持っているか」という質問に対して、60歳以上の男女のうち、21.8%が「家計にゆとりがなく、心配である」、9.0%が「家計が苦しく、非常に心配である」と回答しており、全体の約3割が経済的な心配がある状態となっています。

出典)内閣府|令和6年度高齢社会対策総合調査(高齢者の経済生活に関する調査)

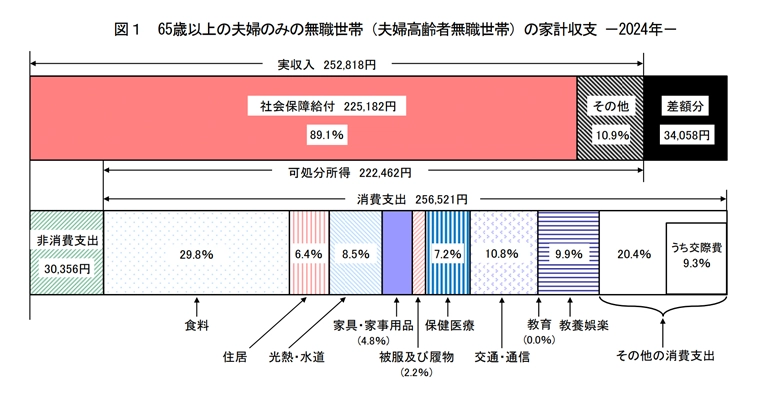

令和6年の総務省の家計調査によると、65歳以上の夫婦のみの無職世帯の家計収支は以下のとおりです。

出典)総務省統計局|家計調査報告(家計収支編2024年(令和6年)平均結果の概要)

65歳以上の夫婦のみの世帯の実収入の合計は252,818円で、内訳は以下のとおりです。年金などの社会保障給付が、実収入の約9割を占めていることがわかります。

| 項目 | 金額 | 割合 |

|---|---|---|

| 社会保障給付 | 225,182円(月平均額) | 89.1% |

| その他(事業・内職収入、仕送り金など) | 27,636円(月平均額) | 10.9% |

| 実収入合計 | 252,818円 | 100% |

65歳以上の夫婦のみの世帯の消費支出と非消費支出の合計は286,877円で、内訳は以下のとおりです。

| 項目 | 金額 | 消費支出に占める割合 |

|---|---|---|

| 食料 | 76,352円(月平均額) | 29.8% |

| 住居 | 16,432円(月平均額) | 6.4% |

| 光熱・水道 | 21,919円(月平均額) | 8.5% |

| 家具・家事用品 | 12,265円(月平均額) | 4.8% |

| 被服及び履物 | 5,590円(月平均額) | 2.2% |

| 保健医療 | 18,383円(月平均額) | 7.2% |

| 交通・通信 | 27,768円(月平均額) | 10.8% |

| 教養娯楽 | 25,377円(月平均額) | % |

| その他の消費支出(諸雑貨・交際費など) | 52,433円(月平均額) | 20.4% |

| 非消費支出(直接税・社会保険料) | 30,356円(月平均額) | ー |

| 支出合計 | 286,877円※ | 100% |

※数字は、表章単位未満を四捨五入しているため、内訳を足し上げても合計とは一致しません。

上述したように実収入(252,818円)を、支出(286,877円)が上回っており、毎月3万円以上の赤字となります。さらに収入のうち、社会保障給付を年金と仮定すると、年金だけでは毎月225,182円となり、平均的な世帯の年金、支出の差額は約6万円にも及びます。

老後に貯蓄が少ない場合、年金だけでは生活費が足りないこともあります。そこで、収支のバランスを見直し、安定した生活を維持する方法を考えることが重要です。貯蓄が少ないときの対処法として、以下のようなものがあります。

老後の支出を抑えるには、まず毎月発生する固定費の見直しが効果的です。通信費(電話・インターネット)、保険料(生命保険・医療保険)、サブスクリプション利用料(動画配信・音楽配信・新聞)などは、契約内容を確認し、不要なサービスの解約やプラン変更を検討しましょう。

さらに、電気・ガス・水道などの光熱費も節約の余地があります。契約会社の見直しや節電グッズの活用によって、月々の支出を抑えることができ、収入に見合った生活を維持する第一歩になります。

近年では、シニア世代を対象とした短時間勤務や在宅ワークなど、柔軟な働き方が増えています。地域のシルバー人材センターや自治体の支援窓口では、体力やスキルに応じた仕事を紹介してもらえることもあります。

週数日だけの勤務や、無理のない範囲での副業を通じて得られる収入は、生活費の不足分を補うだけでなく、社会とのつながりや生きがいにもつながります。自分に合った働き方を見つけることが、経済的・精神的な安定につながります。

家族との支え合いも、老後の生活費を補う有効な手段です。同居による住居費や光熱費の分担や、生活費の一部を援助してもらうことで、経済的な負担を軽減できます。

また、収支の状況を家族と共有することで、将来の生活設計や支援の必要性について早めに話し合うことができ、安心感にもつながります。家族との協力は、老後の暮らしを支える大きな力になります。

家計にゆとりがなく、一定の要件を満たす場合は、以下のような公的支援を利用できる場合があります。

年金生活者支援給付金制度は、年金収入が一定額以下の人を対象に、国が支給する給付金制度です。支給額は対象者の収入や年金額に応じて決まり、老齢・障害・遺族基礎年金の受給者が条件を満たす場合に申請できます。

医療費が高額になった場合でも、自己負担額が一定の上限を超えた分は払い戻される制度です。年齢や所得に応じて上限額が設定されており、急な入院や治療費がかさんだときの経済的な支えになります。

制度の対象や申請方法などの詳細は、厚生労働省の公式ページをご確認ください。

出典)厚生労働省「高額療養費制度を利用される皆さまへ」

貯蓄が少ない場合でも、持ち家がある場合は、以下のような商品やサービスを利用できる場合があります。

リバースモーゲージとは、自宅を担保に老後資金の融資を受けられるシニア向けのローン商品です。毎月の支払いは利息のみとなり、債務者が亡くなった後に自宅を売却して元金を返済する仕組みです。老後の生活資金や医療費用、介護費用などに利用できます。

リースバックとは、自宅をリースバック運営会社に売却すると同時に、その会社と賃貸借契約を締結することで、売却後も同じ家に住み続けることができる不動産取引です。高齢者や信用情報に不安がある人でも、売却予定のご自宅に一定の価値があれば利用できます。

定年後の生活に不安を感じている方は、決して少なくありません。特に、貯蓄が十分でない場合は、「年金だけで本当に暮らしていけるのか?」という疑問を持つのは自然なことです。

この記事で紹介したように、支出の見直しや働き方の工夫、公的支援制度や持ち家の活用など、老後の暮らしを支える選択肢は多くあります。大切なのは、早めに情報を集めて、今のうちから準備を始めること。制度の内容を確認したり、家族と話し合ったりすることで、安心できる老後への一歩を踏み出せます。

制度の詳細は各公式サイトで確認し、不安な方は専門家への相談も検討してみましょう。今できることから始めることで、安心できる老後に一歩近づけます。

執筆者紹介