更新日: / 公開日:2021.07.21

近年、未婚率の増加や子どもとの同居の減少により、一人暮らしの高齢者のは増えています。一人暮らしと言っても、未婚の独身者だけではなく、現在は家族と暮らしていても、配偶者との死別などで一人暮らしになることもあるでしょう。老後の一人暮らしで必要な生活費は、なるべく早いうちに見積もり、準備しておくことが大切です。

この記事では、老後に一人暮らしに生活費はいくら必要なのか、資金が足りないときにどのような対処方法があるのかについて解説します。

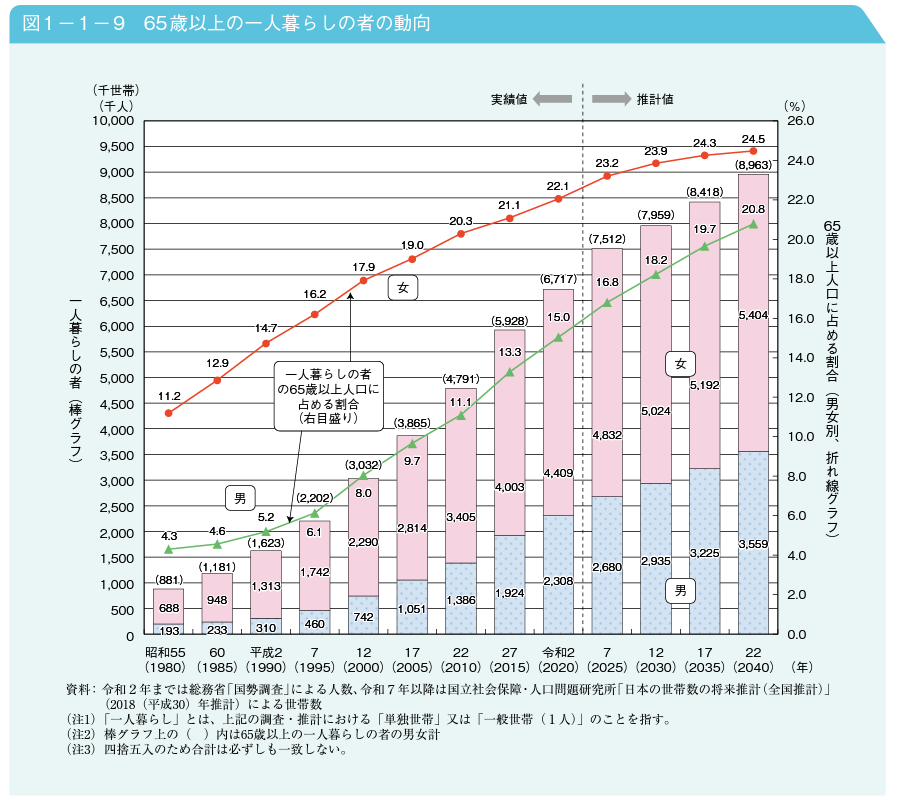

出典)内閣府「2022年(令和4年)版 高齢社会白書(第1章 第1節 3 家族と世帯)」

内閣府の高齢社会白書によると、1980年以降、65歳以上の一人暮らし世帯は男女ともに一貫して増加傾向にあります。2020年の65歳以上人口に占める一人暮らしの割合は、男性は15.0%、女性は22.1%で、男性は約7人に1人、女性の約5人に1人が老後に一人暮らしをしています。

また、今後も一人暮らしの割合は増加が続き、2040年には男性は20.8%、女性は24.5%に達すると予測されています。

「総務省統計局 令和2年国勢調査」によると、未婚の割合は男性が60から64歳が17.3%、65から69歳が14.1%で、女性が60から64歳が8.5%、65から69歳が6.4%です。つまり、60代では、男性は15.7%、女性は7.4%が独身といえます。

また、前回の「平成27年度国勢調査」時点では、70歳以上の男性も女性も5%未満であったのに対し、今回は男性は70代、女性も70から74歳で5%を上回る結果となりました。近年は未婚率の割合が上昇していることから、老後に独身である人の割合は、今後も増加していくことが予測されます。

出典)

・総務省統計局 平成27年国勢調査

・総務省統計局 令和2年国勢調査

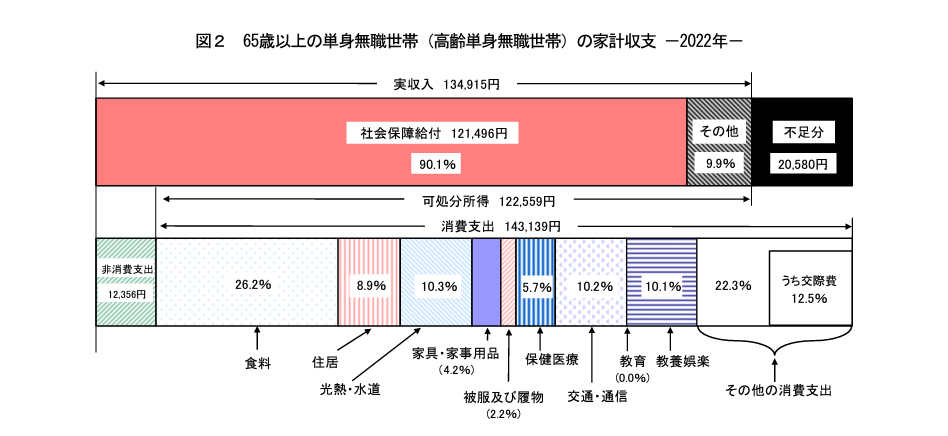

老後に一人暮らしをする場合、毎月の生活費はいくら必要なのでしょうか。総務省の家計調査によると、65歳以上の単身無職世帯の家計収支は下図のとおりです。

出典)総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要P18」

収入と支出それぞれの詳細について確認していきましょう。

高齢単身無職世帯の実収入(月平均額)は134,915円で、内訳は下表のとおりです。

高齢単身無職世帯の実収入(月平均額)

| 社会保障給付 | 121,496円 |

| その他(仕送り金、事業・内職など) | 13,419円 |

| 実収入合計 | 134,915円 |

年金などの社会保障給付が約12万円で、実収入全体の約9割を占めています。その他は仕送り金や事業・内職などによる収入です。全体の約1割と少額ですが、月平均額であるため、人によって金額に大きな差があると考えられます。

高齢単身無職世帯の消費支出と非消費支出の合計(月平均額)は155,495円で、内訳は下表のとおりです。

高齢単身無職世帯の消費支出と非消費支出の合計(月平均額)

| 食料 | 37,485円 |

| 住居 | 12,746円 |

| 光熱・水道 | 14,704円 |

| 家具・家事用品 | 5,956円 |

| 被服及び履物 | 3,150円 |

| 保険医療 | 8,128円 |

| 交通・通信 | 14,625円 |

| 教養娯楽 | 14,473円 |

| その他の消費支出(雑費・交際費など) | 31,872円 |

| 非消費支出(直接税・社会保険料) | 12,356円 |

| 支出合計 | 155,495円 |

住居費が12,746円と低いのは、持ち家率が高いことが理由だと考えられます。賃貸の場合は家賃が発生することから、住居費は更にかかるでしょう。保険医療費は8,128円ですが、年齢とともに負担は増えるかもしれません。

また、交通費は住環境に大きく左右されます。都市部のインフラが整備された地域に比べ、地方で自家用車が必要な場合、車両代やガソリン代、保険料などの維持費もかかるため、平均より負担は大きくなるでしょう。

年金収入が約12万円、支出合計が約15.5万円とすると、老後の一人暮らしの生活費は月3.5万円不足します。この不足額のまま今後の生活を続けると、生活費は10年で約420万円、30年で約1,260万円不足することになります。

統計より収入が多く、支出が少ない場合などは年金だけでも生活できるかもしれません。総務省の家計収支はあくまでも平均結果ですが、老後の一人暮らしの生活費を把握する際の参考にはなります。まずは自身の家計を整理して、老後の生活費がいくら必要かを把握することが大切です。

出典)総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要P18‐19」

老後の一人暮らしで生活費が不足した時、持ち家であれば自宅が資金源となるかもしれません。自宅を担保に融資を受けたり、売却したりすることで、まとまった資金が手に入ります。

不動産担保ローンとは、不動産を担保にお金を借りることができるローンです。自宅を所有している場合、まとまった資金を準備する手段として活用できます。不動産担保ローンには以下のようなメリットがあります。

一方で、不動産担保ローンは返済不能になると、金融機関に不動産が処分されるリスクなどもあるので、メリット・デメリットを理解したうえで利用を検討しましょう。

リースバックとは、不動産売買と賃貸借契約が一体となったサービスです。自宅をリースバック運営会社に売却後、その会社に家賃を払うことで、同じ家に住み続けることができます。リースバックには以下のようなメリットがあります。

一方で、リースバックは市場価格よりも売却価格が安くなるなどの特徴があります。そのため、メリット・デメリットを理解したうえで利用を検討しましょう。

老後の一人暮らしで年金収入のみの場合、生活費が不足し、貯金を切り崩して生活しなければならないこともあるでしょう。まずは家計の状況を整理して、老後資金がいくら必要かを把握することが大切です。持ち家で資金が足りない場合は、不動産担保ローンやリースバックなどの利用を検討しましょう。

執筆者紹介

次に読むべき記事

「人生100年時代」や「老後2,000万円問題」などに起因して、「老後資金」という言葉が注目を集めています。老後破産に陥らないためにも、夫婦で必要な老後資金を把握し、なるべく早くから準備して...