公開日:2026.03.25

海外送金は国内送金と異なり、手続きの失敗や大幅な遅延、予期せぬ返金などのトラブルリスクが伴います。適切に手続きが完了すれば、原則として指定の期日内に着金されますが、ときには自身に原因がないにもかかわらず、「指定した日数を過ぎても着金しない」と予期せぬトラブルに見舞われる場合があります。

この記事では、海外送金のトラブルにはどのような原因が存在するのか、事例別の代表的なケースを解説します。そのうえで、万が一トラブルが生じたときに、焦らず取るべき対処法を詳しくご紹介します。

【海外送金トラブル早見表】

| トラブル事例 | 主な原因 | 取るべき対処法 |

|---|---|---|

| 送金が実行されない | SWIFTコード・受取人情報の入力ミス、送金目的の記入漏れ | 送金元銀行へ照会・組み戻し手続き |

| 着金が大幅に遅い | 経由国・受取国の休日、コルレス銀行(中継)の複数経由 | 1週間は待機。超過時は送金元銀行へ調査依頼 |

| エラーで返金された | 受取国の外為規制への抵触(例:ルピア建て不可) | 各国の規制ルールを確認し、別通貨・別ルートで再送金 |

| お金の行方が分からない | 中継銀行での処理滞留、詐欺被害の恐れ | (詐欺が疑われる場合)警察・越境消費者センターへ相談 |

海外送金では、複数の国や銀行(中継銀行)を経由するために、さまざまな要因で遅延やエラーが起こります。「海外送金されたはずがなかなか着金しない」「受け取り時に想定外の書類を要求された」など、トラブルの主な原因を見ていきましょう

海外送金がうまくいかない原因のひとつとして、送金者自身のミスによるものが考えられます。海外送金では、送金人が銀行に対して伝えた情報に基づいて手続きが実行されます。

入力時に誤った受取人の情報などを伝えれば、正しく手続きが進められず、送金失敗となります。海外送金では、受取人に関するものだけでも次のような情報が必要となります。

特によくあるミスとして挙げられるのが、「SWIFTコードの誤り」や「受取人名(口座名義)の間違い」です。SWIFTコードとは、銀行間のやりとりにおいて銀行を特定するためのコードです。

最後の3桁は支店・部署名を示し、海外送金では支店・部署コードを含まない8桁のコードを用いるのが一般的です。SWIFTコードを誤れば、受取銀行の情報が正しく伝わらないため、そもそも送金自体が失敗します。

SWIFTコードについては、公式サイト「BIC Search」で検索できるので、事前に確認しておきましょう。IBANについては、受取人に直接尋ねるか、「IBANチェッカー」からも調べることができます。

送金が受取銀行まで届いているにもかかわらず、受取銀行側でストップしているというパターンも存在します。海外の受取銀行までは無事に送金されているものの、そこから受取人の口座に入金されていないというケースです。

受取銀行で手続きが止まる具体的な原因としては、送金の種類や送金依頼書の記入漏れなどが生じていることが考えられます。手続きが完了しないまま返金されれば、目的の受取先に送金ができないだけでなく、手数料だけがかかることもあります。

そのため、送金依頼書の控えを受取銀行にメールなどで伝え、処理を進めてもらうなどの対処が必要です。

手続きの間に、土日や祝日を挟んでいる場合には、着金までに時間がかかります。銀行経由で海外送金を行う場合、手続きは銀行の営業日のみに行われるため、土日祝日には処理が行われません。

特に海外送金の場合は、国内だけでなく送り先の国の祝日にも影響を受けます。また、中継する銀行が受取銀行と異なる国に所在する場合は、その国の祝日が挟まって処理が遅れることもあるでしょう。

こうした事情を踏まえ、海外送金を行う際には、経由ルートの祝日を調べたうえでスケジュールに1週間程度のゆとりを持たせることが大切です。それでも着金が行われない場合には、他の原因を疑ってみましょう。

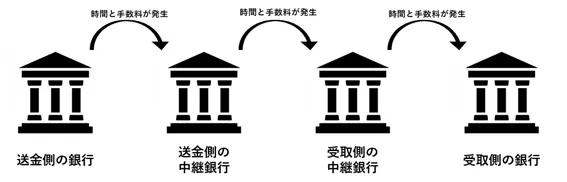

銀行間の国内送金では、その国の中央銀行にある銀行同士の口座残高を書き換えるだけで手続きが完了するため、実際に現金の輸送が行われることはありません。しかし、海外送金では、取扱銀行が送り先の国の中央銀行に預金口座を持たない場合、この方法を使うことができません。

そこで、対象国の中央銀行の預金口座を持つ銀行とコルレス契約を結び、取引を中継してもらうこととなります。

この中継銀行をコルレス銀行と呼びます。世界中の全ての銀行が互いに直接の決済ルートを持っているわけではないため、国際的なネットワークを持つ上位銀行を仲介させる必要があり、状況によっては複数の銀行を経由するケースも珍しくありません。

コルレス銀行が多くなれば、それだけバケツリレーのように処理のプロセスも増えてしまうため、送金が完了するまでに時間がかかります。

※筆者作成

その他の原因としては、送金元の銀行での処理の手違いや、受取先の国の規制で送金が止まっているケースも考えられます。また、受取人の口座が指定した通貨で受け取ることができない場合もあります。

例えば、インドネシアへの送金では送金目的コードと併せて、インボイス番号やインボイス金額の通知が必須であり、欠けている場合には遅延や返金の原因となるので注意が必要です。また、インドネシアルピア建てでの送金は、インドネシア中央銀行による外為規制のため、取り扱いができません。

近年はマネーロンダリングおよびテロ資金供与対策(AML/CFT)の国際的な厳格化により、送金目的の確認やエビデンスの提示を求められる機会が増えています。各国の規制だけでなく、こうした国際基準の影響も考慮する必要があります。

出典)財務省「外為法について」

海外送金で何らかのトラブルが起こったときは、原因を特定して速やかに対処する必要があります。ここでは、トラブル発生時の具体的な対処法を見ていきましょう。

特にトラブルがなければ、多くの場合、数日〜1週間程度で着金しますが、経由銀行の数や各国の事情により日数は大きく変動します。手続きをしたにもかかわらず、一定の期間が経過しても送金が完了しない場合は、どのプロセスに問題があったのかを速やかに特定する必要があります。

まずは、送金元の銀行や受取人の銀行に連絡を取り、手続きの状況を確認してもらいましょう。ただし、基本的なルールとして、海外送金では「送金元の銀行」が着金までの責任を担うこととなっています。

そのため、まずは送金元の銀行に問い合わせ、手続きを照会してもらうとよいでしょう。どこに問い合わせるべきか分からないときは、まずはそれぞれの銀行のサポート窓口に連絡をすることが大切です。

その後は、オペレーターの指示に従って、必要な処置を行うこととなります。なお、照会を依頼する際には、数千円程度の手数料がかかる場合もあるので念頭に置いておきましょう。

なお、近年は『SWIFT gpi』という新しい国際送金ネットワークに対応している銀行が増えています。送金元の銀行がこの仕組みに対応していれば、荷物の追跡番号のように『現在どの国の中継銀行で処理が止まっているか』を専用システムから追跡できる場合があります。問い合わせの際は、ステータスの追跡が可能かどうかも確認してみましょう。

出典)Swift GPI

送金がうまくいかない場合、手続きを行ったときに伝えた情報が誤っていたために、中継銀行で処理が止まってしまうというケースもあります。この場合は、日本の送金元の銀行で組み戻しの手続きを取り、改めて送金をやり直さなければなりません。

なお、組み戻しの際には手数料がかかる点は理解しておく必要があります。手数料は金融機関によっても異なりますが、1件あたり5,000円前後が相場です。

さらに注意すべき「実質コスト」として、為替変動リスク(為替差損)が挙げられます。返金される際は、送金時と異なる為替レートが適用されて外貨から日本円に戻されるケースが多く、当初送金した元本よりも目減りして返ってくることがあります。

解決には多くの時間と労力がかかり、必ずしもうまくいくとは限らないため、送金時の入力には細心の注意が必要です。

手続きに不備が見当たらないにもかかわらず、送金がうまくいかない場合、ショッピング詐欺やフィッシング詐欺などの被害に巻き込まれている恐れも考えられます。例えば、インターネットで商品を購入し、銀行振込で代金を支払ったにもかかわらず商品が届かないというケースです。

こうした詐欺に巻き込まれた疑いがある場合は、速やかに警察や関係機関に連絡をして手続きを止めてもらう必要があります。海外からのショッピングでトラブルに巻き込まれた場合、代表的な相談先としては「独立行政法人 国民生活センター」が運営する「越境消費者センター」が挙げられます。

越境消費者センターは、インターネットショッピングだけでなく、海外でのレンタカー利用やマルチ、ロマンス投資詐欺といった幅広い相談事例に対応しているのが特徴です。また、フィッシング詐欺の被害が疑われる場合は、最寄りの警察署に相談するか、あるいは警視庁が運営する「サイバー事案に関する通報等のオンライン受付窓口」に通報するのもひとつの方法です。

出典)

・国民生活センター「越境消費者センター」

・警視庁:「サイバー事案に関する通報等のオンライン受付窓口」

送金トラブルを未然に防ぎ、スムーズに手続きを完了させるには、自身の目的に合った送金手段を選ぶことが重要です。海外送金には、主に「銀行(実店舗・ネット銀行)」と「資金移動業者」の2つの方法が存在します。

銀行を経由した送金は、強固なセキュリティと高い信頼性が特徴であり、特に高額な送金やビジネス用途に適しています。一方で、複数の中継銀行を経由する仕組み上、着金までに日数を要する場合や、経由地での処理滞留による遅延リスクを伴います。

対して資金移動業者は、独自のネットワークを活用して中継銀行を最小限に抑える仕組みを採用しているケースが多く、送金スピードの速さや、アプリ上でのステータス追跡のしやすさが強みです。しかし、法律(資金決済法)により1回あたりの送金限度額が定められているなどの制限があります。

送金する金額や目的、スピード、手数料、そしてセキュリティ面の安心感など、何を最も重視するかを総合的に判断し、最適な送金方法を選択してください。

海外送金は国内送金と仕組みが大きく異なることから、予期せぬトラブルが発生しやすい側面があります。送り先によっては、複数の国の銀行を経由するケースもあり、途中で手続きがうまくいかなければ返金されることもあります。

トラブルを未然に防ぐためにも、まずは送金元の案内に沿って、正しく手続きを進めることが重要です。そのうえで、万が一トラブルが起こった際には、速やかに金融機関の窓口へ相談し、送金がうまくいかない原因を特定してもらいましょう。

また、送金の透明性を重視する場合は、ステータス追跡が可能な資金移動業者を選択肢に含めるなど、送金額や優先事項(スピード・手数料・信頼性)に応じた最適な送金方法を比較検討することが大切です。

執筆者紹介

次に読むべき記事

海外送金サービスは銀行・ネット銀行・資金移動業者など多様な選択肢がありますが、どれを選ぶべきか迷う方も多いでしょう。サービスごとに手数料・対応国・送金スピードが異なるため、比較して選ぶことが...