公開日:2024.04.24

住宅ローンを変動金利型で組んだ場合、金利が上昇し、返済額が増えるのではないか、と不安に感じるかもしれません。

しかし、多くの金融機関では、金利が上昇しても急に返済額が変わらない「5年ルール」や「125%ルール」が採用されています。住宅ローンを変動金利型で組む場合は、これらのルールや仕組みを理解しておくことが重要です。

この記事では、住宅ローンの5年ルール、125%ルールの概要やメリットとデメリットについて詳しく解説します。

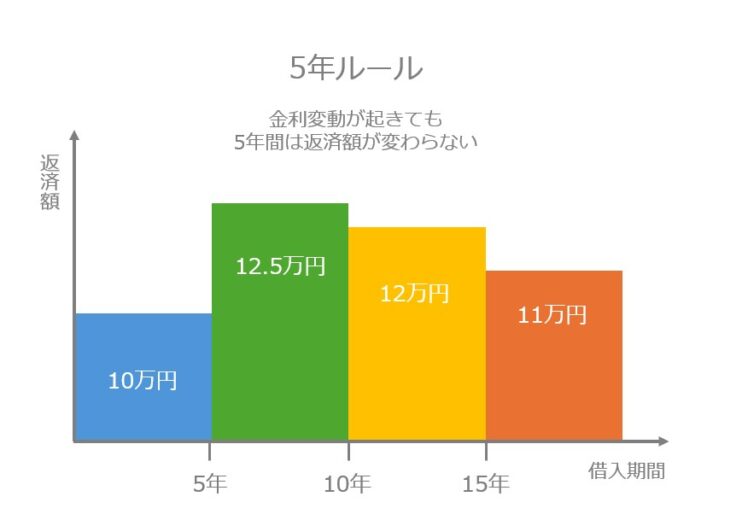

5年ルールとは、金利が上昇しても5年間は住宅ローンの返済額が変わらない措置です。住宅ローンの変動金利型は、通常半年ごとに適用金利が見直されるので、5年ルールがなければ、金利が変動するたびに半年単位で毎月の返済額が変わります。しかし、5年ルールによって、返済額が変更されるのは借り入れから6年目、11年目、16年目、のように5年ごととなります。

仮に変動金利の上昇が起こったとしても、返済額が急に増えないことが5年ルールのメリットといえるでしょう。5年間は毎月の返済額が一定のため、急に返済額が増えて家計が苦しくなることを避けられます。

一方で、5年ルールは、返済額が変わらなくても毎月の返済額に占める元金と利息の内訳が見直されています。つまり、金利が上昇すると返済額に占める利息の割合が増え、元金が減るペースが遅くなってしまうのがデメリットです。

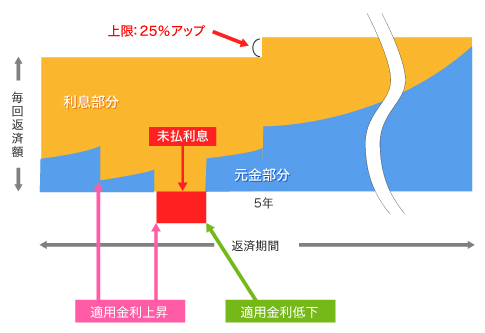

加えて、金利が大幅に上昇すると、利息が毎月の返済額を上回って「未払利息」が発生する恐れもあります。もし未払利息が発生した場合、通常の返済とは別に支払いをしない限り、最終返済日まで繰り越しとなります。気づかないうちに未払利息が増加し、元金の返済が全く進まなくなるので注意が必要です。

出典)一般社団法人全国銀行協会「未払い利息が発生する仕組み」

未払い利息の計算方法は、金融機関によって異なるので、自身が組んでいる住宅ローンでは、どのように計算されるのか確認しておきましょう。

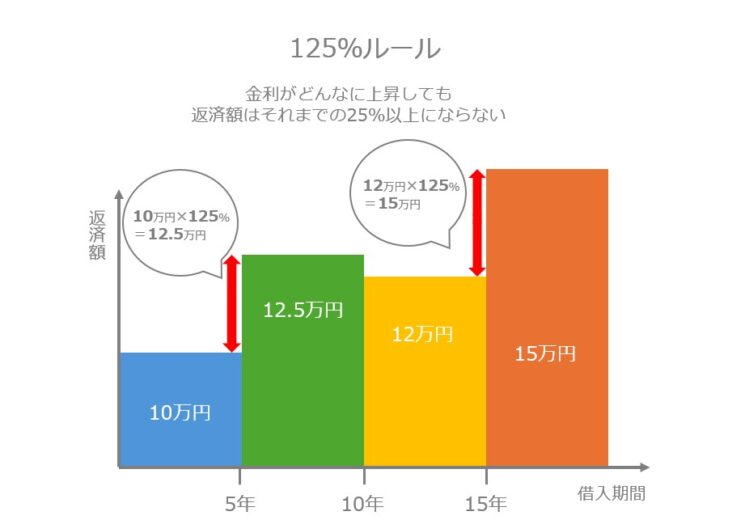

125%ルールとは、金利が上昇しても返済額が125%を超えて増加しないようにする措置です。5年ルールによって5年ごとに返済額が増えるときは、それまでの返済額の1.25倍が上限となります。なお、金利が下がったときは、下限なく返済額は減ります。

125%のルールのメリットは、5年ルールでは防げない返済額の大幅な負担増を回避できることです。ただし、返済額が1.25倍に増えるのは金利が大きく上昇した場合に限られます。たとえば、借入額5,000万円、金利0.5%、借入期間35年で元利均等返済の条件で毎月の返済額が1.25倍に増える事例を考えてみましょう。

上述の条件で毎月の返済額をシミュレーションすると、毎月の返済額は129,792円となります。この返済額に125%ルールが適用されるとき、毎月の返済額は162,240円です。実際に金利が変動する場合を考えると、計算が複雑であるため、返済開始時の金利が何%のときに、この返済額になるかを考えてみましょう。

借入額5,000万円、借入期間35年、毎月の返済額は162,240円でシミュレーションすると、適用金利は1.867%となります。この結果からわかるように、125%ルールは金利が大幅に増加しないと適用されず、昨今の市中金利からは考えにくいほど大きな変動がないと、125%には当たらないことがわかります。

5年ルールと125%ルールがあれば、金利が上昇しても返済額が急に増えることはありません。しかし、実際は利息の支払いが免除されるわけではなく、支払いが先送りされているだけです。

もし「5年ルールや125%ルールがあるから金利が上昇しても大丈夫」と考えているのであれば、それは誤りです。住宅ローンの金利変動リスクを完全に排除したい場合は、固定金利型で借り入れたほうが良いでしょう。

なお、住宅ローンの固定期間選択型は、固定期間が終了して変動金利へ切り替わっても、一般的には5年ルールや125%ルールは適用されないので注意が必要です。加えて、固定期間終了時点の金利で返済額が再計算されるため、金利が上昇すると返済額が大幅に増える恐れがあります。

金融機関によっては5年ルールや125%ルールを採用していない場合もあります。その場合、通常は半年ごとに金利が見直され、その都度返済額が変わります。この場合は金利が大幅に上昇しても利息を先送りせずに支払うため、返済期間の終盤で未払利息の負担が生じることはありません。

5年ルールと125%ルールは一時的な家計の負担軽減にはつながりますが、利払いの支払いを先送りにしているだけに過ぎないということを念頭に置いておく必要があります。

住宅ローンの変動金利型は、多くの金融機関で5年ルールと125%ルールが採用されているため、金利が大幅に上昇しても急に返済額が増えることはありません。

ただし、あくまでも利息の支払いが先送りされるだけで、返済総額が減るわけではないので注意が必要です。むしろ未払利息が発生し、返済期間の終盤で大きな負担が生じる恐れがあります。

住宅ローンを変動金利型で組む場合は、予め金利が上昇した場合の返済額を試算し、家計への負担を考慮しながら、その他の条件についても比較検討することが大切です。

執筆者紹介

次に読むべき記事

マイホームは、住宅ローンを利用して購入するのが一般的です。さまざまな金融機関が住宅ローンを扱っているので、どのように選べばよいかわからないのではないでしょうか。 自分に合った住宅ローンを選ぶ...