更新日: / 公開日:2019.03.19

住宅ローンを借りるとき、「金利が低いかどうか」が気になる人は多いと思います。一方で、その金利を用いてどのように住宅ローンの返済額が決まるのかまで正しく理解できている人は、意外に少ないかもしれません。この記事では、住宅ローンを組む前に知っておきたい金利と利子の関係と、住宅ローンの返済額を計算する方法について解説します。

住宅ローンの返済額を計算する際、返済の方式によって計算方法が変わります。

住宅ローンの返済方法は「分割返済」と「一括返済」の2種類に分かれます。分割返済は、元金と利子を複数回に分けて返済する方法です。対して一括返済は、残元金を前倒しで一度に返済する方法です。

住宅ローンの返済方式で主流になっているのは、「元利均等返済」と「元金均等返済」です。どちらも分割返済の一種ですが、両者の返済額の計算方法も異なります。

住宅ローンの返済額を計算するうえで重要な用語が、「金利」と「利子」です。住宅ローンの返済額の計算方法を解説する前に、金利と利子の違いを正確に把握しておきましょう。

金利と利子は同じものとして扱われがちですが、別物です。「金利」とは利子を算出するときの基本となるもので、通常は元金に対する「1年間の利子の割合」を示し、「%」で表します。一方で、「利子」は金利から算出された「実際に支払う額」を表します。

まずは元利均等返済における住宅ローンの返済額の計算について解説します。

元利均等返済は、毎月の返済額が一定であるという特徴があり、毎月の返済額を算出する計算は以下のとおりです。

難解な計算式に見えるかもしれませんが、覚える必要はありません。実際に毎月の返済額を調べたい時は、金融機関のホームページで用意されている返済シミュレーションを利用すれば、すぐに算出できます。

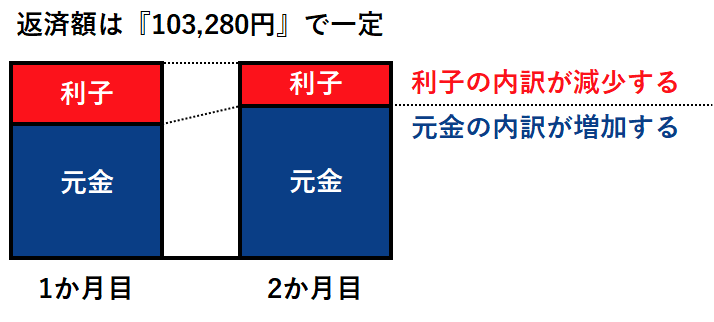

ここでは、120万円を金利6%、1年間で借りた場合の、利子の変化を見ていきましょう。まず、毎月の返済額を計算すると、103,280円と算出できます。元利均等返済では、返済期間中の毎月の返済額は変わりませんが、元金と利子の内訳は変化します。その変化を表したものが下図となります。

最初の1か月目の内訳をみると、元金分の支払いは97,280円、利子分の支払いは6,000円です。これは、金利6%の1か月分の金利を120万円に適用したときの利子です。

次に2か月目の内訳をみると、元金分の支払いは97,766円、利子分の支払いは5,514円です。1か月目の内訳と比較して、元金の支払いが増え、利子の支払いが減っていることに気づくでしょう。

これは2か月目の金利の対象となる借入残高が減ったことが理由です。元利均等返済は、返済が進むにつれて借入残高と毎月支払う利子が減り、返済額を一定にするために毎月支払う元金が増える仕組みです。

続いて、元金均等返済における住宅ローンの返済額の計算について解説します。

元金均等返済は、毎月の返済額のうち、元金分のみが一定であるという特徴があります。毎月支払う元金は「借入金額/返済回数」で簡単に計算できます。対して毎月支払う利子は、「借入残高×月利」で計算できます。元金均等返済は、毎月一定の元金を支払うため、毎月の借入残高の減少に伴って、毎月の支払い利子も少しずつ減少していくことになります。

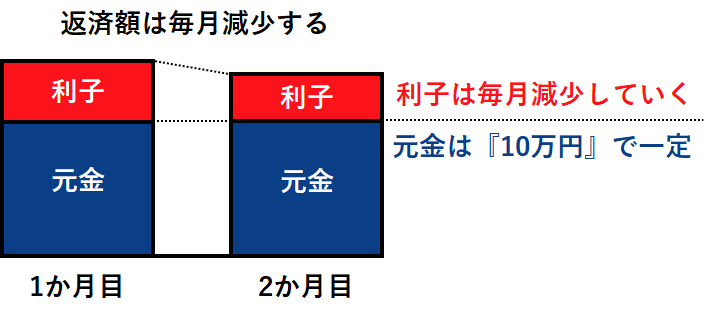

ここでは、元利均等返済の時と同じ、120万円を金利6%、1年間で借りた場合の、利子の変化を見ていきましょう。まずは毎月の返済額を調べます。計算すると、毎月の返済額は100,000円と算出できます。元金均等返済では、返済期間中に支払う元金は変わりませんが、支払う利子は減少していきます。その変化を表したものが下図となります。

最初の1か月目の内訳をみると、元金分の支払いは100,000円、利子分の支払いは6,000円です。これは、金利6%の1か月分の金利を120万円に適用したときの利子です。

次に2か月目の内訳をみると、元金分の支払いは100,000円、利子分の支払いは5,500円です。1か月目の内訳と比較して、利子の支払いだけが減っていることに気づくでしょう。

これは、元利均等返済と同様に、2か月目の金利の対象となる借入残高が減ったことが理由です。一方で、元利均等返済と異なるのは、返済が進んでも毎月支払う元金は変わらない点です。元金均等返済は、借入残高と毎月支払う利子が減ることで、毎月の返済額が減少していく仕組みです。

最後に、一括返済における住宅ローンの返済額についても紹介します。決められた返済期日より前に住宅ローンを繰上げ返済する場合、前回の利払い日から繰上げ返済日までの経過日数に対する利子を支払うことになります。

これまでと同様に、120万円を金利6%で借りた事例を見ていきましょう。なお、今回の事例では、経過日数を10日として計算します。支払い利子を計算するにあたり、まず金利の単位を揃えなければなりません。金利は「1年間の利子の割合」、すなわち「365日間の利子の割合」ということなので、今回の事例では、6%の10日/365日に120万円を掛け合わせて計算できます。ちなみに計算すると約1,973円となります。

住宅ローンの中には、リ・バース60などの毎月の返済が利子のみである商品が存在します。この場合も、繰上げ返済と同様の方法で計算することができます。120万円を金利6%で借りている場合、1か月を30日とすると、6%の30日/365日に120万円を掛け合わせて計算できます。ちなみに計算すると約5,918円となります。

「120万円を金利6%で借りる」、そのような時、多くの人は利子が72,000円と考えるかもしれません。しかし、返済方法や返済期間によって、実際に発生する利子が異なることをこの記事で理解できたと思います。住宅ローンの返済額を正しく計算するには、この金利と利子の関係を理解しておくことが大切です。

執筆者紹介

次に読むべき記事

金融機関のホームページをみると、カードローンの金利について「年○○%~△△%」といった表示をよく見かけます。カードローンに限らず、ローン金利はこのように〝幅〟を持った表示が一般的です。 この...