公開日:2026.04.01

固定資産税は、土地や家屋などの固定資産にかかる税金です。マイホームを所有している間は毎年納める必要があるため、家計における継続的な維持コストとなります。

特にこれから住宅を購入する場合、ローンの返済だけでなく、将来の税負担も考慮した資金計画を立てることが重要です。この記事では、固定資産税の計算方法や、購入価格(実勢価格)からのシミュレーション、税負担が軽減される特例措置について解説します。

■本記事でわかる「固定資産税の軽減特例」の目安

| 対象 | 軽減される内容(目安) |

|---|---|

| 土地 | 200㎡以下の部分は、課税標準額が1/6に減額(200㎡を超える部分は 1/3 に減額) |

| 新築戸建て | 当初3年間、建物の固定資産税額が1/2に減額 |

| 新築マンション | 当初5年間、建物の固定資産税額が1/2に減額 |

まずは、固定資産税の仕組みと基本的な計算式について解説します。また、多くの場合セットで徴収される「都市計画税」についても理解することが大切です。

固定資産税とは、毎年1月1日時点の土地・家屋などの所有者が納める税金です。資産価値に応じて算定された税額を、その固定資産が所在する市町村(東京23区の場合は東京都)に納める仕組みになっており、納税義務者には自治体から毎年納税通知書が届きます。

出典)総務省「固定資産税」

市街化区域内に土地や家屋を所有している場合、固定資産税とあわせて「都市計画税」も課税されます。これは公園や道路の整備など、都市計画事業や土地区画整理事業の費用に充てられる目的税で、固定資産税の納税通知書と合算して請求されるのが一般的です。

出典)総務省「都市計画税」

固定資産税と都市計画税は、以下の計算式で算出されます。

税率は自治体によって異なる場合がありますが、一般的には固定資産税が1.4%、都市計画税が0.3%です。「課税標準額」とは、税額計算の基礎となる金額のことを指します。

まず、土地(宅地)は地価公示価格の7割(路線価など)を目安に、家屋は同じ建物を新築した場合の「再建築価格」に築年数による減価(経年減点補正率)を掛け合わせて、資産の「評価額」が算出されます。原則としてこの評価額に基づいて課税標準額が決定しますが、特例措置などが適用される場合は、評価額よりも低い金額が課税標準額として設定されます。

なお、実際の計算ベースとなるご自身の不動産の「評価額」を正確に確認したい場合は、公的書類の取得が必要です。詳しくは以下の記事をご覧ください。

出典)総務省「固定資産税」

土地や家屋の評価額は原則として3年ごとに見直される(評価替え)ため、そのタイミングで課税標準額や税額も変動します。また、特定の要件を満たす土地や新築住宅には、政策的な背景から特例措置が設けられており、課税標準額の圧縮や、税額そのものの減額を受けることが可能です。

次に固定資産税の「特例措置」や「減額措置」について、適用条件などを詳しく解説します。

住宅用地の特例とは、住宅やマンションなどの敷地について、課税標準額が減額される特例措置です。国民の住生活の安定を目的としており、減額割合は面積に応じて以下のとおりです。

| 住宅用地の区分 | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|

| 小規模住宅用地(200㎡以下) | 価格×1/6 | 価格×1/3 |

| 一般住宅用地(200㎡超の部分) | 価格×1/3 | 価格×2/3 |

減額後の課税標準額に税率を掛けて税額を計算するため、税負担を大幅に軽減することが可能です。

令和8年3月31日(※認定長期優良住宅の場合は令和13年3月31日)までに新築された住宅は、一定の要件を満たすと家屋のうち「居住部分の床面積120㎡まで」の固定資産税額が1/2(半額)に減額されます。一般住宅と長期優良住宅における減額措置の内容は以下のとおりです。

| 住宅種別 | 減額割合 | 減額期間 | 対象床面積 |

|---|---|---|---|

| 戸建て | 1/2 | 3年間 | 居住部分の床面積120㎡まで |

| マンション(3階建以上で耐火構造の住宅) | 新築から5年間 |

出典)総務省「固定資産税」

長期優良住宅の場合、減額期間は戸建てが5年間、マンションが7年間に延長されます。

災害などで住宅が損壊した場合、損害の程度に応じて固定資産税の減免を受けられる制度があります。減免を受けるには、罹災証明書を添付して自治体に申請を行う必要があります。詳細な認定基準や手続きについては、管轄する市町村の窓口(税務課など)でご確認ください。

ここでは、具体的な事例をもとに税額をシミュレーションします。お手元の状況に合わせて、以下の準備から数字を確認してください。

※本シミュレーションはあくまで目安です。実際の税額は自治体や物件の個別要因により異なるため、正確な金額は各自治体の窓口で確認が必要です。

毎年4月~6月ごろに届く「固定資産税 課税明細書」がお手元にある場合は、そこに記載されている正確な数字を使って計算・確認ができます。

自治体によって様式は異なりますが、チェックすべき項目は主に2つです。

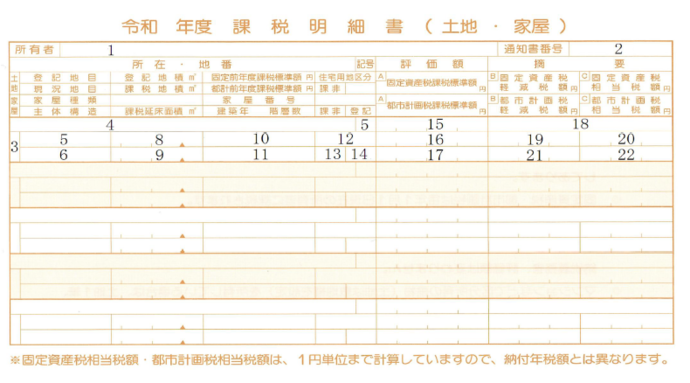

以下は固定資産税の課税明細書の見本です。

出典)土岐市「課税明細書の見方」(※赤枠・青枠は筆者加筆)

原則として、土地・家屋ともに課税標準額に標準税率1.4%を掛けて税額が求められます(※画像の見本では、家屋に対して新築住宅の軽減措置が適用されているため、単純に1.4%を掛けた金額よりも実際の税額が安くなっています)。

これから不動産を購入する場合、まだ「評価額」が決まっていないため、購入価格(実勢価格)から概算する必要があります。実勢価格と固定資産税評価額には構造的な乖離があるため、以下の掛け目を目安として試算します。

例えば、土地を3,000万円、建物を2,000万円で購入した新築の場合、評価額は地価変動による急増を緩和するための水準として土地が約2,100万円、再建築費用を考慮した水準として建物が約1,200万円程度になると推測されます。ただし、実際の評価額は個別要因により変動するため、あくまで目安として捉えてください。

出典)総務省「固定資産税の概要」

実際の税額計算では、課税標準額(1,000円未満切り捨て)や確定税額(100円未満切り捨て)における端数処理が行われますが、ここで紹介するシミュレーションでは分かりやすさを優先し、概算値(約〇円)として算出しています。

まずは、特例措置が適用される一般的な中古戸建て(築年数が経過し、新築減税の期間が終了している物件)の例です。

新築の場合、建物に対して一定期間の減税措置が適用されます。

※都市計画税にはこの新築減税は適用されません。

マンションは戸建てに比べて「建物の評価額」の割合が高くなる傾向があります。また、新築減税の期間が戸建てよりも長く設定されています。

最後に、固定資産税の具体的な納付方法や注意点について確認しておきましょう。

固定資産税の納税通知書は、毎年4月~6月ごろに届きます。支払い方法は主に以下の3つです。

| 支払い方法 | 特徴 |

|---|---|

| 納付書払い | 全国のコンビニや金融機関の窓口で納付できるが、納期ごとに都度足を運ぶ手間がかかる |

| 口座振替 | 銀行口座から自動引き落としされるため、納付の手間を省き、払い忘れのリスクを防止しやすくなります |

| キャッシュレス納付 | スマホアプリ決済ならシステム利用料は原則無料。クレジットカード納付では手数料がかかる場合がある。 |

口座振替は一度手続きすれば銀行口座から自動的に引き落とされるため、管理の手間がかかりません。「地方税お支払いサイト」等を経由したクレジットカード納付にはシステム利用料がかかる一方、PayPayや楽天ペイなどの「スマホ決済アプリ」を利用すれば、原則として手数料負担なく納付が可能です(※自治体や決済サービスにより取り扱いが異なる場合があります)。

また、アプリによっては納付予約(スケジュール設定)機能を活用することで、払い忘れを防止することもできます。

出典)主税局(東京都)「税金の支払い」

固定資産税は、原則として年4回の納期に分けて納付します。納期は各自治体の条例で定められており、第1期に全額を一括で納めることも可能です (※ただし、現在多くの自治体では一括納付による割引制度は廃止されています)。

万が一、納期限を過ぎても納付が確認できない場合は、自治体から督促状が送付されます。これを放置すると、本来の税額とは別に「延滞金」が加算されるほか、最終的には財産の差し押さえが行われる恐れがあるため、厳格な管理が求められます。もし納期限を過ぎてしまった場合は、速やかに管轄の税務窓口へ相談しましょう。

新築住宅を対象とした固定資産税の減額措置には適用期間があり、一般住宅の場合、戸建ては3年間、マンションは5年間と定められています 。

この期間が終了すると、翌年(4年目または6年目)からは「本来の税額(減額前)」に戻るため、建物部分の税負担が当初の金額から変化する点に注意が必要です。

「数年後に急に支出が増えて慌てる」といった事態を避けるためにも、購入時のシミュレーションで「減税終了後の税額」をあらかじめ把握し、その増額分を見越した計画的な貯蓄やライフプランの策定を行っておくことが重要です。

固定資産税は、マイホームを維持する上で避けて通れないコストです。口座振替やスマホアプリの予約納付機能を活用することで、払い忘れのリスクを未然に防ぎやすくなります。納税通知書が届いたらすぐに納期限と金額を確認し、口座残高が不足していないかを確認する習慣をつけましょう。

住宅を購入する際は、あらかじめ固定資産税の概算額を調べ、特例措置の終了タイミングまで踏まえた無理のない資金計画を立てることが大切です。もし、ご自身での試算が難しい場合は、一般的な目安については不動産会社へ、個別具体的な税額の相談については税理士などの専門家へ相談すると安心です。

また、将来的に固定資産税などの維持費やローン返済を含めた住居費の見直しが必要になった場合は、ご自身のライフプランに合った資金調達や資産活用の方法を多角的に比較検討することが重要です。

執筆者紹介

次に読むべき記事

収入の減少や、まとまった支出の発生で、住宅ローンが払えなくなってしまう人もいるでしょう。住宅ローンを滞納すると、自宅が競売にかけられる恐れがあります。住宅ローンの返済が苦しいと感じたら、なる...