公開日:2023.12.06

フラット35とは、住宅金融支援機構が民間金融機関と提携して提供している全期間固定金利型の住宅ローンです。借入時に返済終了までの金利と返済額が確定するため、長期にわたる返済計画を立てやすいのが特長です。

この記事では、住宅金融支援機構の「2022年度 フラット35利用者調査」の結果から、利用実績や読み取れることを紹介します。

フラット35の融資区分別(建て方別)の利用実績は下表のとおりです。

| 融資区分(建て方) | 2021年度 | 2022年度(前年比) |

|---|---|---|

| 注文住宅 | 8,200件 | 7,355件(-10.3%) |

| 土地付注文住宅 | 20,429件 | 16,026件(-21.6%) |

| 建売住宅 | 15,574件 | 11,128件(-28.5%) |

| マンション | 5,397件 | 4,278件(-20.7%) |

| 中古戸建 | 8,363件 | 6,559件(-21.6%) |

| 中古マンション | 7,914件 | 5,796件(-30.7%) |

| 合計 | 65,877件 | 51,142件(-22.4%) |

出典)住宅金融支援機構「2022年度 フラット35利用者調査」

表からわかるとおり、すべての融資区分で利用者は減少しています。2022年度の全体利用実績は、前年と比較して-22.4%の減少となりました。

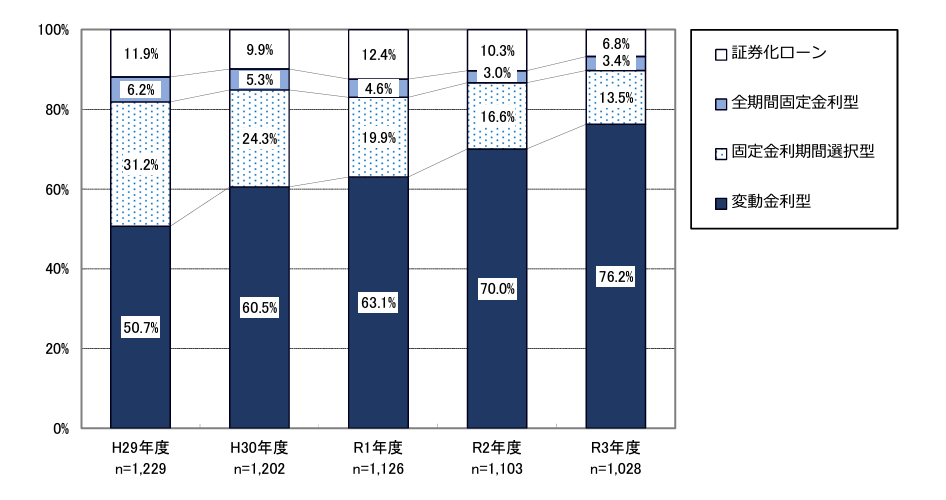

フラット35の利用者が減少したのは、借入時の金利が低い「変動金利型の住宅ローン」の人気が高まっていることが理由のひとつだと考えられます。国土交通省の調査によれば、住宅ローンの新規貸出額における金利タイプ別割合の推移は下図のとおりです。

〇新規貸出額における金利タイプ別割合の推移

出典)国土交通省「令和4年度 民間住宅ローンの実態に関する調査 結果報告書」

変動金利型の新規貸出額は上昇が続いており、令和3年(2021年)度の割合は全体の76.2%となっています。一方で、令和2年度と令和3年度の全期間固定金利型の変動を見ると、+0.4%となっており、フラット35の利用者が減少する要因の説明にはなりません。

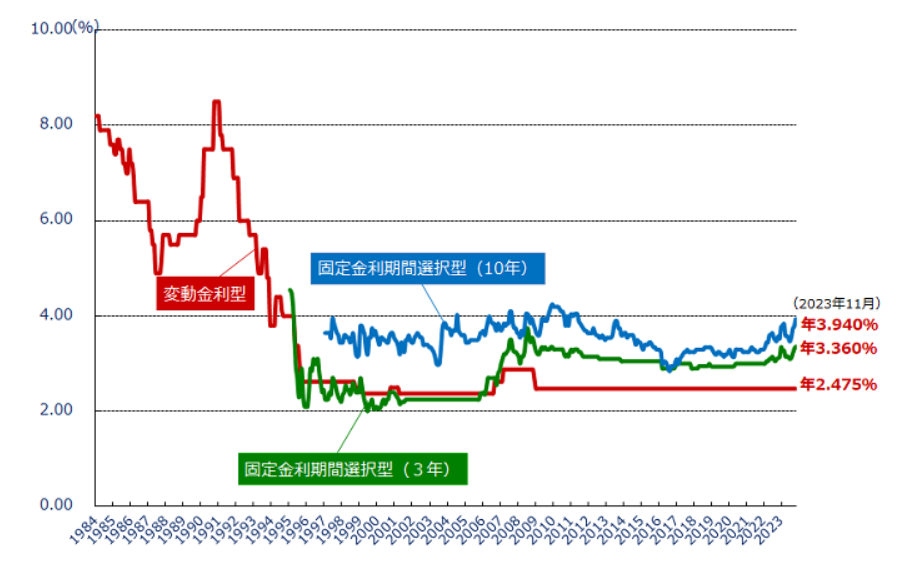

次に、下図は民間金融機関の住宅ローン金利の推移です。

〇民間金融機関の住宅ローン金利の推移

出典)住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

変動金利型は、固定金利型に比べて借入時の金利が低く設定されています。近年、固定金利型の住宅ローン金利は上昇傾向にありますが、変動金利型に大きな変動は見られません。

これらの結果から、金利負担の軽減を重視して、変動金利型の住宅ローンを選ぶ人が増えていると考えられます。一方で、フラット35は年間5万件を超える利用実績があるのも事実です。

変動金利型は、市場金利が上昇すると返済額が増える「金利変動リスク」があります。借入時の金利は高くても、将来の利上げの可能性を考慮し、金利や返済額が変わらないフラット35を選択する人が一定数いることが考えられます。

フラット35利用者の世帯年収を確認すると、2022年度の世帯年収別の利用割合は下表のとおりです。

| 世帯年収 | 利用割合 |

|---|---|

| 400万円未満 | 19.9% |

| 600万円未満 | 39.2% |

| 800万円未満 | 21.5% |

| 1,000万円未満 | 9.5% |

| 1,200万円未満 | 4.3% |

| 1,200万円以上 | 5.6% |

出典)住宅金融支援機構「2022年度 フラット35利用者調査」

2022年度のフラット35利用者は、世帯年収400~800万円が全体の約6割を占めています。平均世帯年収は634万円で、前年比+26万円となりました。一部のメディアでは「フラット35は審査に通りやすい」と説明されることもありますが、実際は一定以上の世帯年収がある中間層の利用が多いことが分かります。

一方で、住宅金融支援機構による「住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年4月調査)】 」によると、住宅ローン利用者の800万円超の割合が40.3%となっています。このことから、住宅ローン利用者の中では、「相対的に年収の低い層」に利用されているとも言えます。

また、2022年度のフラット35利用者は、世帯年収400万円未満の割合も約20%あります。フラット35は、総返済負担率(年収に占める年間返済額の割合)などの申込要件が明確に示されています。年収が400万円未満であっても、申込要件を満たせば利用できる可能性もあることが読み取れます。

出典)住宅金融支援機構「住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年4月調査)】」

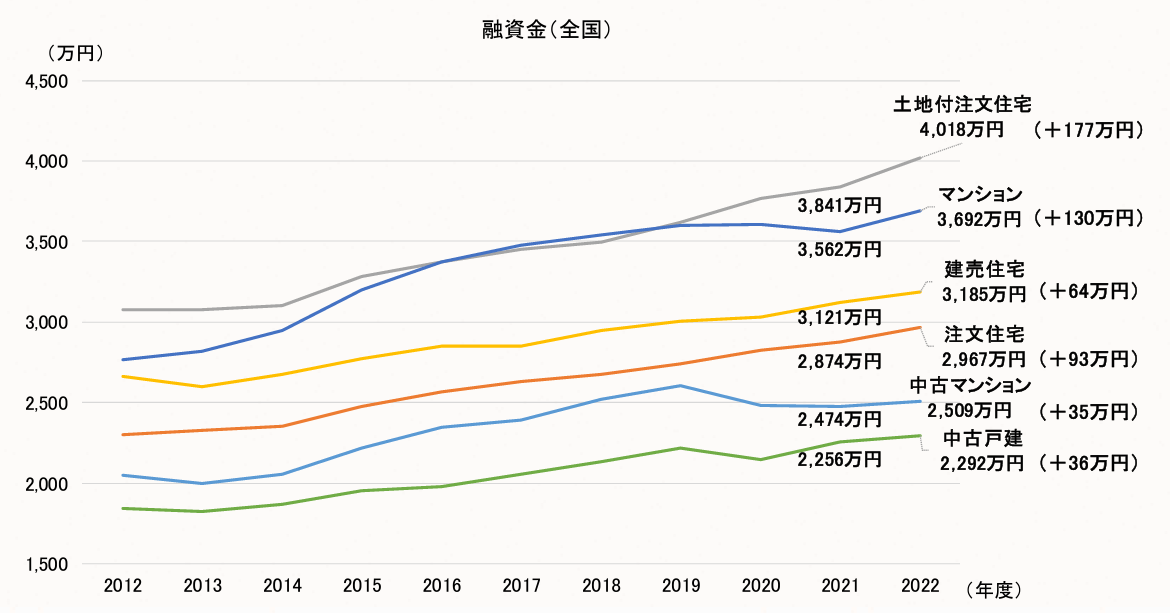

フラット35の融資金額の推移は以下のとおりです。

出典)住宅金融支援機構「2022年度 フラット35利用者調査」

2022年度のフラット35の融資金額は、全ての融資区分において上昇しています。また、ここ10年は全体的に右肩上がりの傾向が見られます。

日本では、日銀の金融緩和政策により低金利が続いています。少ない金利負担で融資を受けられることが不動産価格の上昇を招いており、フラット35の融資金額の増加にもつながっていると考えられます。

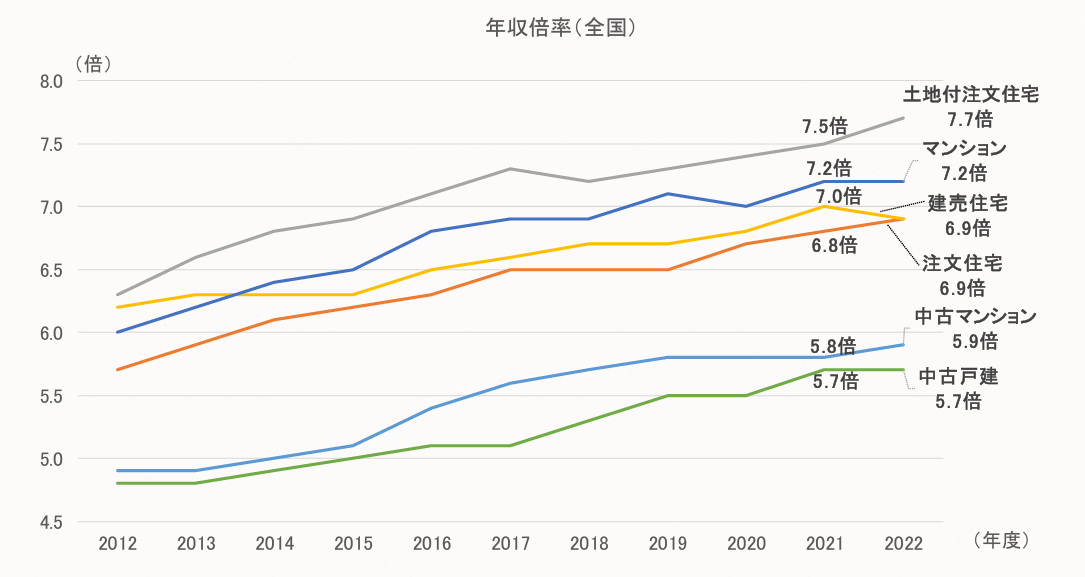

融資金額が以前上昇している状況下で、フラット35の年収倍率と総返済負担率はどのように推移しているのでしょうか。まず、フラット35の融資区分別の年収倍率の推移は以下のとおりです。

出典)住宅金融支援機構「2022年度 フラット35利用者調査」

2022年度のフラット35の年収倍率は、5.7~7.7倍となりました。この10年は、全体として右肩上がりで推移しています。また、フラット35利用者の2022年度の総返済負担率の割合は下表のとおりです。

| 総返済負担率 | 割合(前年比) |

|---|---|

| 10%未満 | 4.5%(±0.0%) |

| 15%未満 | 10.6%(-0.3%) |

| 20%未満 | 18.4%(-0.8%) |

| 25%未満 | 22.4%(-0.9%) |

| 30%未満 | 27.5%(-0.7%) |

| 30%以上 | 16.6%(+2.7%) |

出典)住宅金融支援機構「2022年度 フラット35利用者調査」

2022年度の平均は23.1%(前年比+0.4%)です。総返済負担率が25%以上の割合は44.1%で、ここ10年で最大となりました。

融資金額の上昇に伴い、年収倍率や総返済負担率も上昇していることが分かります。この状況から、全体的にフラット35における取扱金融機関の積極的な融資姿勢も見て取れます。

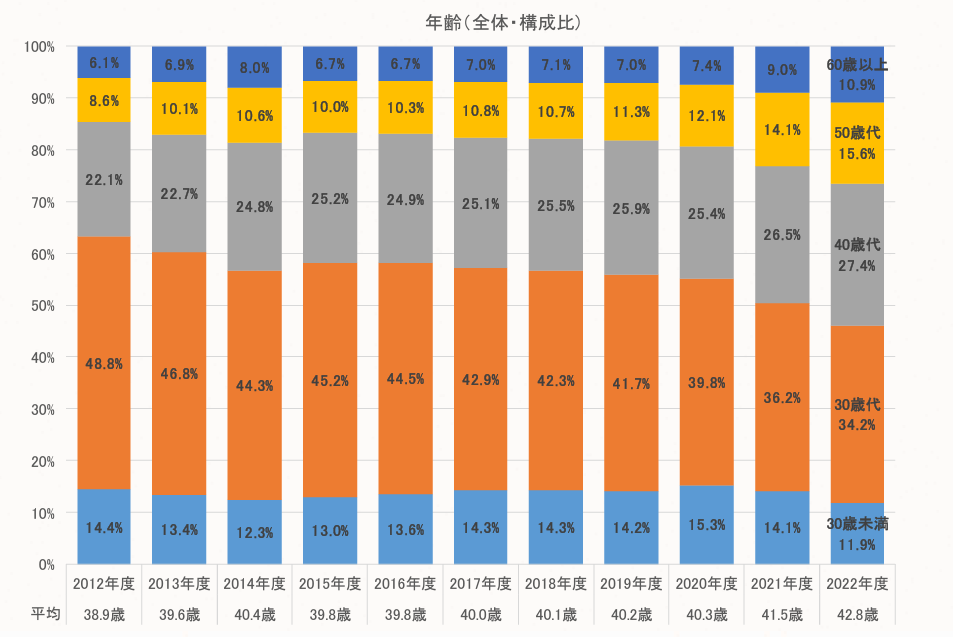

今回の実績調査で最も着目すべき点は、フラット35利用者の年齢層が大幅に変化しつつある点です。フラット35の年齢別利用者割合の推移は以下のとおりです。

出典)住宅金融支援機構「2022年度 フラット35利用者調査」

2022年度のフラット35利用者の平均年齢は42.8歳(前年度比+1.3歳)です。2020年以降、顕著に40歳代以上の利用者割合が上昇しています。利用者の高齢化が進んでいる要因には、持ち家から持ち家の住み替えの際に、フラット35を利用する人が増えていることが挙げられるかもしれません。

調査結果を見ると、依然としてフラット35の利用者が減っており、住宅価格が上昇し、返済負担率も上昇している状況が続いていることが分かりました。一方で、今回の調査結果で特筆すべき点は、フラット35の利用者が高齢化している点です。フラット35が50代以上の住宅ローンの選択肢の一つとして台頭していることが分かりました。

住み替えたいのに住宅ローンを組む目途が立たない人は、フラット35を検討してみるのもいいかもしれません。

執筆者紹介

次に読むべき記事

シニア世代は、子どもの独立や退職などをきっかけに生活環境が大きく変化します。今住んでいる家がライフスタイルに合わなくなると、将来を見据えて住み替えを検討することもあるでしょう。 この記事では...