更新日: / 公開日:2025.11.25

海外送金とは、ある国から別の国へお金を送ることであり、現金で持ち運ぶリスクを抑えて送金する方法をいいます。一口に海外送金といっても、銀行やオンラインサービスを利用するなど、多様な方法があります。

この記事では、海外送金の仕組みや種類、手数料、安全性などの基本的な点から各社のサービス比較まで、わかりやすく解説します。

海外送金を活用するためには、基本的な仕組みを理解しておく必要があります。ここでは、海外送金の定義や流れ、銀行からの送金と資金移動業者を通じた送金の違い、SWIFT(スイフト)コードやIBAN(アイバン)の役割について解説します。

海外送金とは、ある国から別の国へ資金を移動することを指します。個人の場合は、留学費用や生活費の送金、海外通販の支払いなどが主な目的です。法人では、国際取引における代金決済や報酬の支払いなど、広く利用されます。

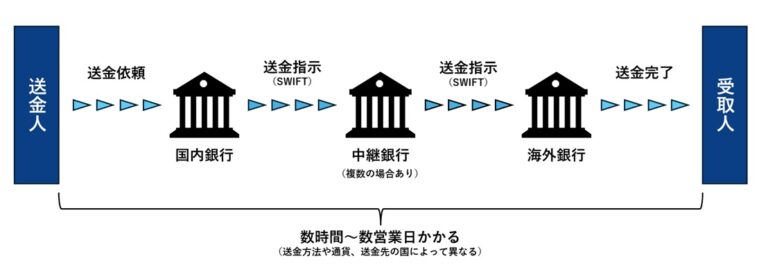

送金方法には、銀行、ネット銀行、資金移動業者など複数の選択肢があり、それぞれの方法ごとに手続きの流れが異なります。一般的な流れとしては、以下のようなステップが共通しています。

送金先の氏名、口座番号、銀行名、SWIFTコードなどを正確に確認します。

銀行窓口、インターネットバンキング、スマホアプリなどを通じて送金依頼を行います。資金移動業者によっては、専用の送金口座やアプリを利用できます。

送金時点の為替レートで金額が換算され、送金先に送られます。中継銀行を経由する場合は、着金までに時間がかかることもあります。なお、中継銀行とは、送金銀行と受取銀行の間に立って、資金の移動を仲介する銀行です。送金銀行と受取銀行が直接の取引関係を持たない場合、中継銀行を経由して送金が行われます。

受取人の口座に資金が反映されるまで、数時間〜数営業日かかります。この期間は、送金方法や通貨、送金先の国によって異なります。

海外送金には、銀行(ネット銀行)を利用する方法と、資金移動業者を利用する方法に分かれます。それぞれの特徴や手続きの流れ、手数料などに違いがあるため、目的に応じて選ぶことが重要です。

銀行(メガバンク・地方銀行・ネット銀行など)を利用する場合、窓口やインターネットバンキングを通じて送金手続きを行います。銀行では、高額送金や法人取引に対応しているケースが多く、対面での相談が可能な点がメリットです。銀行ということで、心理的な安心感を抱く人もいるでしょう。

旅行会社やIT企業などが提供する資金移動業者のサービスでは、スマートフォンやパソコンを使ってオンラインでの海外送金が可能です。手数料が相対的に安く、送金スピードも速い傾向があります。多言語対応のサポートを備えている事業者もあり、個人利用に適したサービスが多く展開されています。

資金移動業者のサービスは、さらに以下の3タイプに分類されます。

| 資金移動サービス | 主な特徴 |

|---|---|

| 営業型 | 店舗から送金を依頼して、相手が別の店舗で受け取る方法 |

| インターネット・モバイル型 | 送金専用口座を開設して、インターネットを通じてパソコン・携帯端末から振り込む方法 |

| カード・証書型 | カードや証書を利用して、送金する方法 |

出典)一般社団法人日本資金決済業協会「資金移動サービスを詳しく知る」

それぞれの方法にはメリット・デメリットがあるため、送金金額や目的、送金先の国・地域に応じて最適な手段を選びましょう。

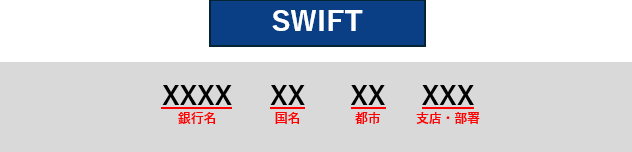

海外送金を行う際には、送金先の銀行や口座を正確に指定するための情報が必要です。特に、SWIFTコードとIBANは、送金手続きにおいて重要な役割を果たします。

SWIFT(Society for Worldwide Interbank Financial Telecommunication)コードは、銀行間の国際送金を行うための識別コードです。世界200以上の国と地域、11,000以上の金融機関が参加するネットワークで、送金先の銀行を特定するために使用されます。

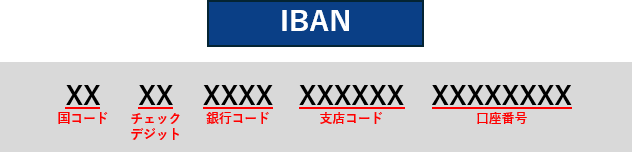

一方、IBAN(International Bank Account Number)は、銀行口座の所在国・支店・口座番号などを統一形式で表したコードです。主にヨーロッパ諸国で使用されており、送金先の口座を正確に指定するために必要です。日本では一般的に使用されていませんが、欧州向け送金では必須となるケースがあります。

例えば、IBANが「DE 89 37040044 0532013000」の時には、以下のような意味を持ちます。

ヨーロッパを中心とした多くの金融機関では、海外送金を行うときにSWIFTコードやIBANの指定が原則必須となっている点を押さえておきましょう。

出典)

・一般社団法人 全国銀行協会「SWIFT」

・SWIFT「International Bank Account Number (IBAN)」

・金融庁「決済をめぐる欧州の動向~企業財務の観点を中心に~」

海外送金をスムーズに行うためには、事前に必要な書類や受取人の情報を正確に準備しておくことが重要です。金融機関や送金サービスによって求められる内容が異なる場合もあるため、送金前に確認を怠らないようにしましょう。

海外送金を行う際には、以下のような本人確認書類の提出が求められます。

送金先の受取人に関する情報は、英語表記で正確に記載する必要があります。以下の項目を事前に確認・準備しておきましょう。

海外送金を行う前には、いくつかの重要なポイントがあります。まず、金融機関によって必要な書類が異なる場合があるため、事前に公式サイトや窓口で確認しておくことが大切です。

書類に不備があると、送金が遅れることがあるため注意が必要です。また、受取人に関する英文情報は、スペルミスや表記ミスがないよう慎重に記載しましょう。正確な情報を準備することで、スムーズな送金につながります。

海外送金のそれぞれの方法には特徴があり、目的や送金先によって適した手段が異なります。ここでは、各方法のメリット・デメリットを明確に整理しながら、選び方のポイントを解説します。

銀行(メガバンク・地方銀行など)を利用した海外送金は、昔から広く使われている方法です。窓口での対面相談が可能なため、初めての送金でも安心して手続きできるのが大きな魅力です。また、インターネットバンキングを活用すれば、自宅からでも送金が可能です。

銀行送金の利点は、高額な送金にも対応できる点です。法人取引やまとまった金額の送金を行う場合には、銀行の信頼性と対応力が役立ちます。さらに、窓口で直接相談できるため、送金に関する不安や疑問をその場で解消できるのも安心材料です。

一方で、銀行送金には相対的に手数料が高いというデメリットがあります。1件あたり数千円〜1万円程度かかることもあり、頻繁に送金する場合は負担が大きくなります。また、中継銀行を複数経由することで、着金までに時間がかかることがある点にも注意が必要です。

ネット銀行は、店舗を持たずオンラインでサービスを提供する銀行です。海外送金もスマートフォンやパソコンから手続きできるため、忙しい方や遠方に住んでいる方にとって非常に便利な選択肢です。

ネット銀行の魅力は、手数料の安さと手続きの手軽さにあります。事務コストが抑えられているため、銀行よりも安価な手数料で送金できる場合が多く、送金回数が多い方には適しています。また、スマホアプリを使って簡単に送金できるサービスもあり、利便性の高さが際立ちます。

一方で、ネット銀行には送金限度額や対応通貨に制限がある場合があります。1回・1日・1ヶ月ごとの上限が設定されていることもあるため、事前に確認しておくことが重要です。また、すべてのネット銀行が個人向けの海外送金に対応しているわけではなく、サービスの有無を事前に確認する必要があります。サポート体制も電話やメールが中心で、対面相談ができない点は人によっては不安に感じるかもしれません。

資金移動業者は、銀行とは異なる形で送金サービスを提供する企業です。オンラインで手続きが完結するため、スピーディーかつ低コストで送金できるのが特徴です。

資金移動業者のメリットは、送金スピードの速さと手数料の安さです。最短で1時間もかからず着金するサービスもあり、急ぎの送金にも対応できます。また、市場の為替レートに近いレートをリアルタイムで表示するなど、為替レートの透明性が高く、実質的なコストを抑えやすいのも魅力です。さらに、現金受け取りに対応しているサービスもあり、銀行口座を持たない受取人にも送金可能です。

一方で、資金移動業者は預金口座としての利用ができないため、送金専用の使い方に限られます。また、送金上限が相対的に低く設定されている場合があり、高額送金には不向きなケースもあります。対応している国や通貨が限られていることもあるため、送金先が特殊な地域の場合は事前確認が必要です。

送金方法を選ぶ際は、送金目的・金額・送金先の国・通貨・スピード・サポート体制などを総合的に判断することが重要です。

例えば、学費や生活費などの個人送金であれば、手数料が安くスマホで手続きできるネット銀行や資金移動業者が便利です。急ぎの送金には、即日対応可能な資金移動業者が適しています。一方、高額の法人送金や対面での相談を希望する場合は、銀行の窓口サービスが安心です。

海外送金を行う際には、手数料や為替レートの仕組みを理解しておくことが非常に重要です。送金額だけでなく、手数料や為替の影響によって、実際に受け取れる金額が大きく変わることもあります。

ここでは、海外送金にかかる手数料の種類や、為替レートの基本的な仕組み、そしてコストを抑えるための具体的な工夫について解説します。

海外送金には、国内送金とは異なる手数料も存在します。送金の際にかかる主な手数料として、以下の4つを把握しておきましょう。

| 手数料 | 詳細 |

|---|---|

| 送金手数料 | 送金人が金融機関に支払う基本的な手数料で、国内の振込手数料に相当します。 |

| 中継銀行手数料 (コルレス手数料) | 送金が複数の銀行を経由する場合に発生する手数料で、送金額から差し引かれることが一般的です。 |

| 受取手数料 | 受取人が資金を受け取る際に、現地の金融機関で発生する手数料です。 |

| 為替手数料 | 送金時に適用される為替レートには、金融機関が設定する手数料が含まれています。これは「スプレッド」と呼ばれ、市場の為替レートとの差額が実質的な手数料となります。 |

これらの手数料は、送金方法や利用するサービスによって大きく異なります。例えば、銀行送金では、中継銀行手数料が高額になることもあり、資金移動業者では手数料が一律または低めに設定されているケースもあります。

海外送金では、異なる通貨間の交換比率である「為替レート」が適用されます。為替レートは日々変動しており、金融機関のホームページやニュースなどで最新情報が公開されています。

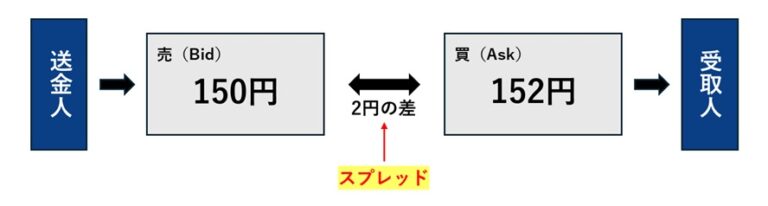

送金時には、契約が成立した時点の為替レートが適用され、受取人が受け取る金額が決まります。ここで注意したいのが「スプレッド(為替手数料)」の存在です。

スプレッドとは、金融機関が提示する為替レートに含まれる手数料のことで、実際の市場レートとの差額を指します。例えば、1ドル=150円の市場レートに対して、送金時のレートが1ドル=152円であれば、2円分がスプレッドとして加算されていることになります。

スプレッドの幅は、通貨の種類や送金タイミングによって異なるため、複数のサービスを比較することが重要です。

海外送金にかかる手数料は、送金方法やサービスによって大きく異なります。少しの工夫でコストを抑えることができるため、事前にポイントを押さえておくことが重要です。ここでは、送金時に意識したい4つの工夫を紹介します。

まず基本となるのが、複数の送金サービスを比較することです。単に「送金手数料」だけを見るのではなく、中継銀行手数料やスプレッド(為替手数料)を含めた総コストで判断することがポイントです。

例えば、銀行送金では中継銀行を複数経由することで手数料が高くなることがありますが、資金移動業者では一律料金や低コストで提供されている場合もあります。

「手数料無料」と表示されているサービスでも、実際には為替レートに手数料が上乗せされているケースがあります。表面上の手数料がゼロでも、実質的なコストが発生していることになります。

そのため、送金前には「為替レートが市場価格とどれくらい乖離しているか」を確認し、実質的な負担額を把握することが大切です。

為替レートは日々変動しており、送金タイミングによってコストが変わることがあります。例えば、円高のタイミングで送金すれば、同じ円額でもより多くの外貨を送ることができるため、結果的に手数料を抑えることにつながります。

ただし、為替の動きを正確に予測するのは難しいため、無理にタイミングを狙うよりも、ある程度の目安を持って計画的に送金することが現実的です。

頻繁に少額を送金するよりも、複数回の送金をまとめて一度に送ることで、手数料を節約できる場合があります。特に送金手数料が固定されているサービスでは、回数が増えるほど負担が大きくなるため、まとめて送る方が効率的です。

送金目的(学費・生活費・ビジネス取引など)や頻度に応じて、最適な送金方法とタイミングを選ぶことが、コスト削減の鍵となります。

海外送金を行う際には、サービスの利便性だけでなく、安全性にも十分な注意が必要です。特に、詐欺やマネー・ローンダリング(資金洗浄)といったリスクを避けるためには、信頼できる送金業者の選定や、個人情報の管理、セキュリティ対策が欠かせません。

ここでは、安全な送金業者の見分け方や、実際に起きた詐欺事例、マネロン対策として重要なKYC(本人確認)のポイントについて解説します。

信頼できる送金業者を選ぶことは、安全な海外送金の第一歩です。特に、金融庁に登録されている資金移動業者であるかどうかは、確認すべき重要なポイントです。金融庁の公式サイトでは、以下の情報を公開しています。

出典)金融庁「資金移動業者一覧」

送金業者の公式サイトに記載されている情報と、金融庁の登録情報に齟齬がないかを事前に確認することで、悪質な業者を避けることができます。

海外送金に関連する詐欺の中でも、近年増加しているのがBEC(Business Email Compromise)=偽ビジネスメール詐欺です。これは、取引先を装った人物が偽のメールを送り、送金を指示するという手口です。

アメリカのFBIによると、2016年〜2021年の5年間でBECによる被害件数は約24万件、被害総額は約433億米ドルにのぼるという報告があります。日本でも、長年取引のある仕入先から「送金先口座が変更になった」と連絡を受け、疑わずに送金してしまったという事例があります。

出典)独立行政法人情報処理推進機構セキュリティセンター「ビジネスメール詐欺(BEC)の特徴と対策p.3」

送金の際には以下のような防止策を取ることで、未然に防ぐことができます。

KYC(Know Your Customer)は、金融機関が顧客の本人確認を行う手続きのことであり、マネー・ローンダリング(通称マネロン)対策の柱となるものです。海外送金を行う際には、以下のような対策が求められます。

また、オンラインで送金手続きを行う場合は、パソコンやスマートフォンのセキュリティ対策も重要です。ウイルス対策ソフトの導入や、公共Wi-Fiの利用を避けるなど、日常的な情報管理が詐欺被害の防止につながります。

マネー・ローンダリングの仕組みや対策について、さらに詳しく知りたい方は以下の記事も参考にしてみてください。

海外送金をスムーズに行うためには、各社が提供するサービスの特徴や手数料、対応通貨、送金スピードなどを事前に把握しておくことが重要です。送金の目的や頻度によって、選ぶべきサービスは異なります。

ここでは、中立的な視点から主要な銀行・ネット銀行・資金移動業者のサービスを比較し、それぞれの特徴を整理します。

※本記事では、2026年6月時点で公式サイトにて海外送金サービスの提供を明示している企業を対象に、編集部が独自に情報を整理しています。特定の企業を優遇する意図はなく、情報の正確性と中立性を重視しています。最新のサービス内容は各社公式サイトをご確認ください。

海外送金における各社の主なサービスの違いについて、送金手数料・対応通貨・送金スピード・サポート体制を比較しました。

海外送金の手数料は、「窓口で手続きするか、インターネット(オンライン)で手続きするか」によって数千円単位で差が出ます。また、個人向けと法人向けでもサービス内容が異なります。

ここでは、ニーズの高い【個人の方が、インターネットバンキング(オンライン)を利用して、日本から海外へ「送金」する場合】を前提とした比較表を作成しました。

※海外からの「受け取り」の可否や対応通貨は、送金時と異なる場合があります。

【共通の免責・注意事項】

※本比較表は、記事公開・更新時点において各金融機関の公式サイト等を参考に編集部が作成したものであり、最新の料金や条件を保証するものではありません。

※送金先の国・通貨によっては、記載の基本手数料のほかに「関係銀行手数料(中継銀行手数料)」や「外貨取扱手数料」「為替手数料」などが別途発生する場合があります。また、1回あたりの送金上限金額なども異なります。実際の取引に際しては、必ず各金融機関、資金移動業者の公式情報をご確認ください。

※ 記載されている「着金スピード」はあくまで目安です。受取銀行および受取国における手続き、金融規制等により、記載以上の日数を要する場合があります。

メガバンクはオンラインを利用しても手数料は比較的高めに設定される傾向はありますが、安心感と充実したサポート体制が魅力です。

| 金融機関名 | ネット手数料(自行あて) | ネット手数料(他行あて) | 対応通貨(送金) | 対応国数 | 着金スピード(目安) | サポート体制 |

|---|---|---|---|---|---|---|

| 三井住友銀行 | 3,000円/件 | 3,500円/件 | 7通貨(外貨6+円建て) | 非公表 | 非公表 | フリーダイヤル・チャット対応あり、窓口対応あり(一部店舗) |

| 三菱UFJ銀行 | 2,500円/件 | 3,000円/件 | 12通貨 | 非公表 | 非公表 | フリーダイヤル・チャット対応あり、窓口対応あり |

出典)

・三井住友銀行「海外への送金・海外からの送金・外貨建て送金」

・三菱UFJ銀行「外国送金」

ネット銀行はメガバンクよりも手数料が比較的安く設定されており、オンラインでの手続きがスムーズです。

| 金融機関名 | 送金手数料(目安) | 対応通貨(送金) | 対応国数 | 着金スピード(目安) | サポート体制 |

|---|---|---|---|---|---|

| 楽天銀行 | 750円/件 | 60通貨以上 | 200ヶ国以上 | 送金日+1~5営業日程度 | フリーダイヤル、Eメール問い合わせあり |

| ソニー銀行 | 3,000円/件 ※優遇プログラム(Club S)の適用で月最大3回まで無料 | 11通貨 | 非公表 | 申込~着金まで合計2~9営業日以上 | フリーダイヤル・チャット、Eメール問い合わせあり |

出典)

・楽天銀行「海外送金」

・ソニー銀行「ソニー銀行からの外貨送金」

新しいテクノロジーを活用し、基本的に銀行の国際送金ネットワークを介さずに送金を行う仕組みであるため、手数料の安さと着金スピードの速さが特徴です。

| 事業者・サービス名 | 送金手数料(目安) | 対応通貨(送金) | 対応国数 | 着金スピード(目安) | サポート体制 |

|---|---|---|---|---|---|

| Wise | 送金額の0.73%~(※1) | 49通貨 | 非公表 | 1~2営業日(一部当日着金も可能) | 電話・メール・チャット |

| Revolut | 基本無料(※2) | 30通貨以上 | 150カ国以上 | 最短即日~2営業日(銀行送金) | チャット |

| PayPal | 499円/件 | 100通貨以上 | 200以上の国と地域 | アカウント間:即時 銀行引出:約3~6営業日 | 電話・メール |

| SBIレミット | 460円~5,980 円/件(送金金額や国・地域、受取方法によって異なる) | 多通貨対応 | 200以上の国と地域 | 即時~数営業日(※3) | 電話・メール |

※1通貨によって異なります。格安の固定手数料+変動手数料(0.73%~)の合算。

※2国際送金の手数料自体は原則無料ですが、プランごとに定められた外貨両替の無料枠(スタンダードプランは月30万円まで等)を超えた場合や、市場が閉まっている週末に送金を行う場合には、所定の為替手数料(スプレッド)が別途発生することがあります。また、一部の通貨(IDR、INR、PHPなど)においては、それぞれの通貨に対応する国以外からの送金が制限される場合があります。

※3送金先の国・地域や、現地の提携ネットワーク、受取方法(現金受取・銀行口座宛て等)の条件によって着金までの日数は異なります。

出典)

・wise「公式サイト」

・Revolut「公式サイト」

・PayPal「公式サイト」

・SBIレミット「公式サイト」

送金の目的によって、選ぶべきサービスの種類は異なります。以下は代表的な利用シーンに応じた、銀行・ネット銀行・資金移動業者の選び方のポイントです。

ビジネス目的であれば、銀行や法人対応をしている資金移動業者が選択肢となるでしょう。銀行は高額送金や複数通貨への対応に優れており、法人向けのサポート体制も整っています。資金移動業者の中にも、法人利用に対応したサービスを提供しているところがあり、スピードやコスト面で優位な場合もあります。

個人で学費や生活費を送る場合は、ネット銀行や個人向けの資金移動業者が便利です。これらのサービスは、スマートフォンやパソコンから簡単に手続きができ、手数料も比較的安価です。日本語対応のサポートがあるサービスを選ぶことで、初めての送金でも安心して利用できます。

急ぎの送金や、受取人が銀行口座を持っていない場合には、即時送金や現金受け取りに対応している資金移動業者が適しています。最短で即日着金できるサービスもあり、スピード重視の送金ニーズに応えることができます。

送金金額・通貨・送金先の国・サポート体制・手数料の総額を比較し、目的に合ったサービス種別を選ぶことが、安心かつ効率的な海外送金につながります。

初めて海外送金サービスを利用する際には、手続きや制度に関して不安や疑問を感じる方も多いでしょう。ここでは、特に問い合わせの多いポイントについて、わかりやすく解説します。

海外送金の限度額は、利用する金融機関やサービスによって異なります。一般的には、1回あたり百万円から数千万円の範囲で設定されていることが多く、ネット銀行では1回・1日・1ヶ月ごとの上限が設けられている場合もあります。送金前に、各社の公式サイトで最新の限度額を確認しておきましょう。

また、3,000万円相当額以上の送金を行う場合は、外為法に基づき、金融機関が財務省に事後報告する義務があります。これは送金人が直接報告するものではありませんが、送金目的によっては税金が発生する場合があります。

特に注意したいのが贈与税です。年間110万円を超える贈与があった場合、課税対象となる場合があります。学費や生活費など、扶養義務者からの送金は非課税とされることが多いですが、娯楽費などの目的で送金された場合は課税対象になることもあるため、事前に確認しておくことが重要です。

出典)

・財務省「日本と海外との間の送金を行う際に必要な手続はどうなっていますか」

・国税庁「贈与税がかかる場合」

送金してから着金するまでの日数は、送金方法や通貨の種類、送金先の国によって異なります。一般的には数営業日で着金しますが、以下のような要因で遅延することがあります。

送金時点で正確な着金日時を把握するのは難しいため、余裕を持ったスケジュールで送金することが望ましいです。

万が一、送金が完了しなかった場合は、原則として送金人に返金されます。ただし、組み戻し手数料が差し引かれることがあり、返金額が減る場合があります。

また、送金を依頼した金融機関では詳細な確認ができないケースもあるため、送金先の金融機関のサポート窓口に直接問い合わせる必要があります。送金前に、送金先の連絡先を控えておくと安心です。

海外送金を行う際は、利用する金融機関や送金方法、送金先の国・地域によって、手数料や着金までの日数が異なります。また、為替レートやスプレッドの影響も受けるため、実際にかかる総コストを事前に把握しておくことが重要です。

各社が提供する海外送金サービスにはそれぞれ特徴があり、送金手数料の設定、対応通貨の種類、送金スピード、サポート体制などに違いがあります。送金の目的や頻度、送金先の条件に応じて、最適なサービスを選ぶようにしましょう。

例えば、オンラインでの手続きや多言語対応のサポートを重視する場合は、資金移動業者のサービスが選択肢となることもあります。一方で、高額の送金や対面での相談を希望する場合は、銀行の窓口サービスが適しているケースもあります。

初めて海外送金を利用する方は、複数のサービスを比較し、信頼性や利便性、コスト面を総合的に判断したうえで、安心して利用できる方法を選ぶことが大切です。

執筆者紹介