公開日:2019.06.11

2019年3月に、金融庁から『投資用不動産向け融資に関するアンケート調査結果』が発表されました。これは、金融庁が全国の金融機関を対象として、おもに投資用不動産向け融資の実態についてアンケート調査をしたものです。その内容を2回にわたって紹介します。ここでいう投資用不動産向け融資とは、個人が投資目的で、居住あるいは宿泊用の不動産を取得するために金融機関が行なう融資のことで、一般的に不動産投資ローンと呼ばれるものです。

まず、この調査の背景について説明をしておきましょう。2018年に明るみになったスルガ銀行 の不正融資問題を受けて、金融庁は、銀行と信用金庫、信用組合を対象として、不動産投資ローンの貸出額や残高、さらに、融資審査の中身についてアンケート調査をしました(調査時期は2018年10~11月)。

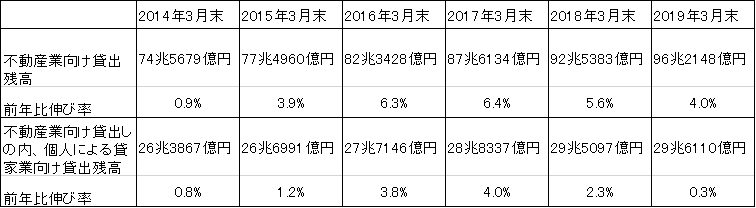

実は、スルガ銀行の不正融資問題が発覚する前から、すでに金融庁は不動産投資ローンについて注視をしていました。ここ数年、銀行および信用金庫の不動産業向け融資の残高は増加を続ける中、2016年3月期と2017年3月期に、不動産投資ローン(表の表記では「個人による貸家業向け貸出残高」)が拡大をしたからです。

【国内銀行・信用金庫の不動産業向け貸出残高の推移】

上の表は、日銀が発表している銀行と信用金庫の「貸出先別貸出金」というデータを、金融庁が集計したものです。この表をみると、2016年3月期の1年間で、不動産業向けの貸出残高が前年比で6.3%増加していることがわかります。同様に、2017年3月期も6.4%増加しました。一方で不動産業向け融資の増加率に相応して、「個人による貸家業向け貸出残高」も、2016年3月期3.8%、2017年3月期4.0%と増加しました。この時期から、金融庁は、不動産投資ローンのリスクに懸念を持っていたようです。

その後、2018年にスルガ銀行を始めとした、地方銀行のアパート投資向けの不正融資が明らかとなります。その影響で、2019年3月期の「個人による貸家業向け貸出残高」は横ばいとなり、新規の貸出しは急減することとなりました。

ただし、ここで注意すべき点は、不動産業向け貸出については、不正融資が問題化した後もそれまでとあまり変わらないペースで拡大をしていることです。金融庁のアンケート調査には掲載されていませんが、「個人による貸家業向け貸出残高」を除いた不動産業向け貸出残高の推移は、下の表のようになっています。

【国内銀行・信用金庫の不動産業向け貸出残高(個人による貸家業向け貸出残高を除く)の推移】

この表から分かるのは、不動産業向け貸出残高は2019年3月末時点で、前年比5.7%と依然として高い伸びを記録していることです。つまり、銀行と信用金庫の不動産業に対する融資姿勢には、それほど大きな変化はなかったことになります。

不動産業者に、「アパート投資向けの不正融資が社会問題化して以降、金融機関の融資姿勢に変化はあるか?」という質問をすると、「それほど変わっていない」という答えが返ってくることが多いのですが、このデータはそれを裏付けていると言えます。

但し、表①でみたように、不動産投資ローンについては、消極的なスタンスとなる金融機関は増えています。金融庁のアンケート調査によると、「消極的」と回答した銀行は、2016年3月期は全体の4%でしたが、2018年9月期には17%に、同じく、信用金庫は全体の11%から25%へと増加しています。

以上のことから、当面、不動産投資ローンの新規実行は伸び悩む一方、不動産業向け融資にはそれほど影響がない、ということが予想されるでしょう。

執筆者紹介

次に読むべき記事

この記事では、金融庁の『投資用不動産向け融資に関するアンケート調査結果』について、その中身を掘り下げたいと思います。実は、この調査には、金融機関の融資について金融庁の考え方が、これまでになく...

▼シリーズ「不動産投資ローンに対する金融機関の融資動向」の記事一覧

・第1回:不動産投資ローンに対する金融機関の融資動向(1)

・第2回:不動産投資ローンに対する金融機関の融資動向(2)