公開日:2024.10.09

銀行で住宅ローンを組む時、保証会社を利用することが一般的です。住宅ローンにおいて、保証会社はどのような役割を果たしているのでしょうか。この記事では、住宅ローンの保証会社の役割や種類、利用時の注意点について解説します。

保証会社とは、住宅ローン申込者の信用を補完する会社です。住宅ローンでは長期かつ多額の借り入れを行うため、貸主である金融機関は融資金を回収できないリスクを抱えます。

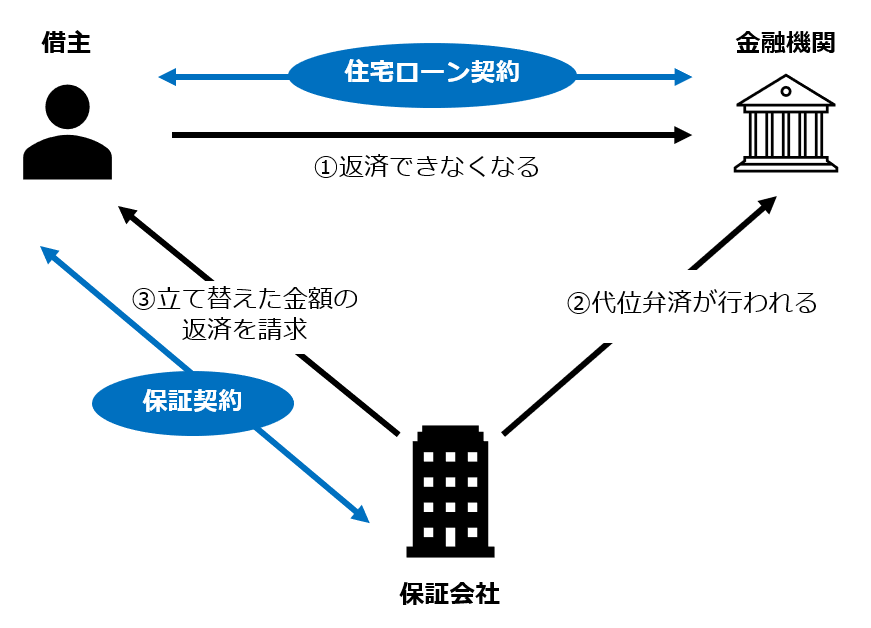

住宅ローンを組む時に債務者となる借主が保証会社を利用すれば、万が一返済できなくなったとしても、保証会社が借主の代わりに返済してくれるため、金融機関の抱えるリスクはなくなります。

保証会社を利用する場合、住宅ローンを組む債務者と保証会社とで保証契約を締結します。保証契約とは、住宅ローンの契約者が金融機関に債務を返済できなくなった場合に、契約者に代わって保証会社が債務を一括返済(代位弁済)する契約です。

住宅ローンを滞納すると、貸主である金融機関は借主である住宅ローン契約者に対して督促を行います。それでも返済されない場合、金融機関は保証会社に債務の返済を求め、代位弁済が行われます。その後、保証会社から借主に対して立て替えた金額が請求されます。

※筆者作成

なお、保証会社というと、賃貸住宅を借りるときに利用する「賃貸保証会社」を指すこともあります。入居者が家賃を払えなくなった場合は、賃貸保証会社が入居者に代わって貸主に家賃を立て替え払いする仕組みです。

住宅ローンで保証会社を利用するときの流れは以下のとおりです。

金融機関に住宅ローンを申し込むと、保証会社は審査を行います。審査に通過した場合は、融資実行の際に保証会社に対して保証料を支払います。なお、保証会社を利用するかどうかは金融機関が提供する住宅ローンの商品説明などに記載されています。

住宅ローンにおける保証会社の役割は、主に「保証審査」と「保証履行」の2つです。

保証審査とは、住宅ローンの申込者の保証を引き受けるかを審査することです。多くの金融機関では、保証会社の保証を受けられることを住宅ローンの利用条件にしています。住宅ローンの本審査として実施されるため、保証審査に通らないと住宅ローンを利用できません。

保証履行とは、住宅ローンの契約者が返済できなくなった場合に、その契約者に代わって金融機関にローン残債を一括返済することです。契約者が滞納しても保証会社が代位弁済してくれるので、金融機関にとっては大きなメリットといえます。

住宅ローンの契約者にとっては返済先が金融機関から保証会社に変わるだけであり、返済義務がなくなるわけではありません。

保証会社の種類は、「金融機関の系列の保証会社」と特定の金融機関グループに属さない「独立系の保証会社」の2つに分けられます。

メガバンクや地方銀行などで住宅ローンを組む場合、その系列の保証会社を利用することが多いでしょう。具体的には、メガバンクの系列として「三菱UFJローンビジネス」「みずほ信用保証」「SMBC信用保証」「りそな保証」などの会社があります。

独立系の保証会社は、銀行や信用金庫など多くの金融機関と提携して住宅ローン保証を行っています。代表的な会社は「全国保証」で、全期間固定金利型住宅ローンのフラット35にも対応しています。

フラット35には、一般的な買取型のほかに「保証型」と呼ばれるタイプもあります。

保証型では、金融機関が提供する住宅ローンに対して住宅金融支援機構が保険を付けます。そして、フラット35の利用者が返済できなくなった場合は、住宅金融支援機構が金融機関に対して保険金を支払う仕組みです。

フラット35の買取型と保証型の違いは、以下の記事で詳しく説明しています。

住宅ローン保証料の支払方法は、「外枠方式」と「内枠方式」の2つがあります。

外枠方式とは、住宅ローンを組む時に保証料を一括で支払う方式です。借入金額と返済期間に応じて保証料の金額が決まります。通常は、借入金額が多く返済期間が長いほど保証料は高くなります。

外枠方式のメリットは、後述する内枠方式よりも毎月の返済額や総返済額が少なくなることです。一方で、借入時にまとまった支出が発生します。

内枠方式とは、住宅ローンの金利に上乗せして保証料を支払う方式です。一般的には、外枠方式の金利におおよそ0.2%程度が上乗せされます。例えば、外枠方式の借入金利が年0.6%であれば、内枠方式では年0.8%の金利でローンを返済することになります。

内枠方式のメリットは、外枠方式に比べて借入時の支出が抑えられることです。ただし、毎月の返済額や保証料を含めた総返済額は外枠方式よりも多くなります。

保証会社を利用する住宅ローンを組むと、保証料を支払わなくてはなりません。前述のとおり、保証料の支払方法は外枠方式と内枠方式の2つがあります。両者の違いを理解して、自分に合った住宅ローンを選ぶことが大切です。

また、保証会社を利用するにあたって審査があります。審査に通過できない場合、住宅ローンを組むことができません。クレジットカードやカードローンなどを滞納すると、審査に影響が出る恐れがあるので注意しましょう。

保証会社は、住宅ローン利用者の信用力を判断する「保証審査」と、利用者が返済できない場合に金融機関へ代位弁済する「保証履行」の2つの役割を担っています。保証会社の選択や保証料の支払い方式によっては、住宅ローンの総返済額に影響を与えることもあるため、金融機関や専門家のアドバイスを参考にしながら慎重に比較検討しましょう。

執筆者紹介

次に読むべき記事

住宅ローンを変動金利型で組んだ場合、金利が上昇し、返済額が増えるのではないか、と不安に感じるかもしれません。 しかし、多くの金融機関では、金利が上昇しても急に返済額が変わらない「5年ルール」...