公開日:2024.05.22

ファクタリングとは、事業者の資金調達方法の1つです。保有している売掛債権を早期に資金化できるため、うまく活用すれば資金繰りの改善が期待できます。一方で、ファクタリングを巡って悪質なトラブルも発生しているため、十分に注意して利用することが大切です。

この記事では、ファクタリングの仕組みや種類、注意点について詳しく紹介します。

ファクタリングとは、企業が保有している売掛債権(売掛金など)をファクタリング会社が一定の手数料を差し引いて買い取るサービスです。売掛債権の支払期日が到来する前に資金化できるため、事業者の資金調達方法として活用されることがあります。

ファクタリングの法的な位置づけは、「債券譲渡契約(売買契約)」です。金融機関からの融資とは異なり、貸借対照表上の借入金(負債)が増えません。

融資のように、毎月利子という形で負担は発生しませんが、ファクタリングを利用する際に手数料が発生するので、頻繁に利用すると業績や財務の悪化につながる恐れがあります。

基本的なファクタリングは「買取ファクタリング」と呼ばれており、これを応用した仕組みとして「保証ファクタリング」や「一括ファクタリング」があります。ここでは、3種類のファクタリングの概要と仕組みを紹介します。

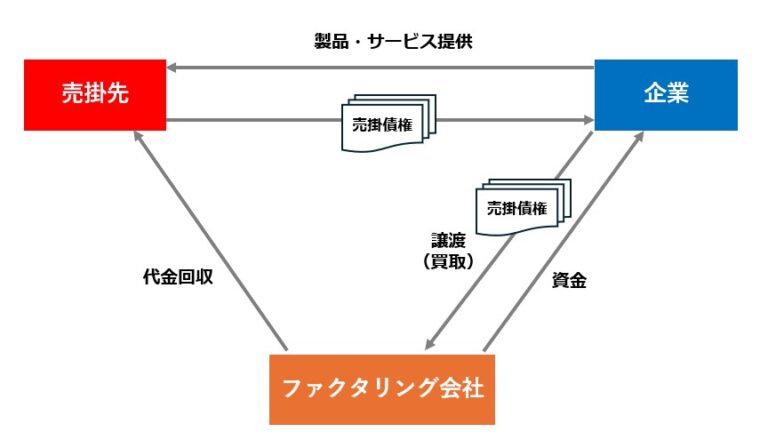

買取ファクタリングとは、ファクタリング会社がサービスを利用する企業から売掛債権を買い取り、企業に対して資金を提供する仕組みです。ファクタリング会社は、売掛債権から手数料を差し引いた金額をサービス利用企業に支払います。

保有している売掛債権を譲渡するため、売掛債権の回収リスクはファクタリング会社に移転します。売掛債権の管理や回収に関する業務を効率化できるのも特徴です。

ファクタリングで調達した資金で借入金などの有利子負債を返済すれば、オフバランス化によって、貸借対照表に影響を与えずに済むこともできるでしょう。

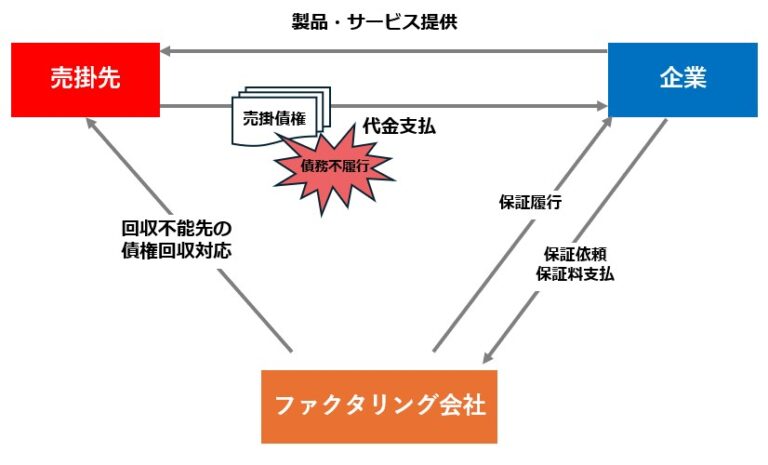

保証ファクタリングとは、ファクタリング会社と保証契約を結ぶことで、売掛債権の回収について保証を受ける仕組みです。万が一売掛先が倒産した場合は、企業はその売掛債権をファクタリング会社に譲渡し、決められた保証の範囲内で保証金額を受け取ります。

一般的な買取ファクタリングは、資金調達と売掛債権のリスク移転を同時に達成できるのに対し、保証ファクタリングは売掛債権のリスク移転のみとなります。

保証ファクタリングのスキームは次の2つです。

| 個別保証方式 | 個々の売掛債権について保証額を決定し、回収の保証を行う |

|---|---|

| 根保証方式 | 個々の売掛先について保証極度額を決定し、その極度額の範囲内で回収の保証を行う(債権を特定しない) |

どちらの方式も、売掛債権の金額や極度額に応じて保証料が発生します。

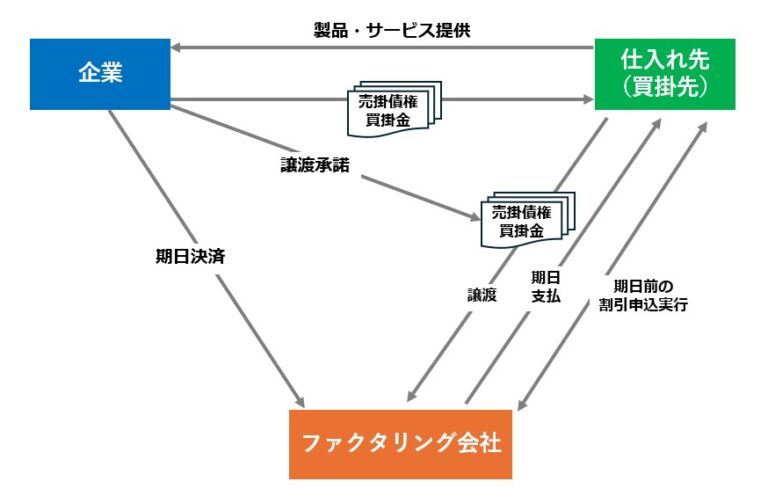

一括ファクタリングとは、企業は売掛債権の回収側ではなく、代金を支払うことで保証を受ける仕組みです。企業、仕入先(買掛先)、ファクタリング会社の3社が合意のうえ、仕入先が企業に対して保有している売掛債権をファクタリング会社に一括譲渡します。

企業は、売掛債権に関する代金をファクタリング会社に一括で支払います。仕入先ごとに支払っていた代金を、ファクタリング会社に一括で支払いが済むため、多数の仕入先を抱えている場合は支払業務の効率化につながるでしょう。

仕入先にとっては、売掛債権回収に関する事務の効率化、決済期日前の割引による迅速な資金調達が可能になります。

出典)経済産業省 国立国会図書館デジタルコレクション「地域金融人材育成システム開発事業 : 創業・起業促進型人材育成システム開発等事業」P.27~P.30

事業者にとって、ファクタリングは資金調達や事務作業の効率化などが期待できる一方で、次のような注意点もあります。また、ファクタリングを悪用し、個人に対して貸付けを行う事例も発生しています。

偽装ファクタリングとは、貸金業登録のない業者がファクタリングを装って行う違法な貸付けです。次のようなケースに当てはまる場合は、偽装ファクタリングの恐れがあります。

出典)

・日本貸金業協会【注意喚起】悪質な金融業者にご注意!

・金融庁 ファクタリングの利用に関する注意喚起

これらはファクタリングに見えても、実態は貸付けです。貸金業登録がされていない無登録業者のヤミ金融であり、悪質な取り立てにあうリスクもあるため注意が必要です。

給与ファクタリングとは、「給与(個人の賃金債権)の買取」を称して個人に行われる違法な貸付けです。「債権の買い取りなので金銭の貸付けではない」と説明していても、実態は貸付けであり、次のようなトラブルが発生しています。

出典)独立行政法人国民生活センター 給与のファクタリング取引と称するヤミ金に注意!-高額な手数料や強引な取り立ての相談が寄せられています-

貸金業登録を行わずに給与の買い取りを行う業者は、違法なヤミ金融業者であるため、絶対に利用しないことが大切です。

万が一ファクタリングを巡るトラブルに巻き込まれた場合は、一人で抱え込まず、以下の相談窓口に連絡しましょう。

| 相談窓口 | 電話番号 |

|---|---|

| 金融庁 金融サービス利用者相談室 | 0570-016811(IP電話からは03-5251-6811) |

| 多重債務相談窓口連絡先 | 左記のリンク先を参照 |

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051(IP電話からは03-5739-3861) |

| 警察署 | #9110(各都道府県警察相談ダイヤル) |

| 消費者ホットライン | 188 |

本記事で紹介したように、ファクタリング自体は違法なものではなく、うまく活用すれば事業の資金繰りの改善が期待できます。一方で、ファクタリングを装った違法な貸付けを行うヤミ金融業者の存在が確認されており、金融庁や消費者庁などが注意喚起を行っています。

ファクタリングを利用する際は、少しでも不安がある場合は弁護士や専門家に相談し、業者が貸金業登録をしているか確認するなど、違法な取引に巻き込まれないよう十分に注意しましょう。

執筆者紹介

次に読むべき記事

事業資金は商売をする上で必要になる資金ですが、何に使うかによって呼び方が異なります。融資を受ける際には基本的に「どんなことに、いくら資金が必要なのか」を明確にさせなければ融資を受けられません...