公開日:2026.02.25

住宅ローンを考えるとき、「最大でいくら借りられるか」ではなく、「将来も安心して返済できるか」が大切なポイントです。この記事では、年収400万円の方に向けて、借入可能額や月々の返済額のシミュレーションを具体的にご紹介します。

なお、以下の記事では、他の年収層の目安も確認できますので、併せてご覧ください。

年収400万円の方が住宅ローンを検討する際、借入額は「返済負担率」によって大きく変わります。ここでは、返済負担率15%〜35%までの借入可能額の目安をシミュレーションします。

| 返済負担率 | 年間返済額 | 借入可能額の目安 |

|---|---|---|

| 15% | 60万円 | 約1,771万円 |

| 20% | 80万円 | 約2,361万円 |

| 25% | 100万円 | 約2,952万円 |

| 30% | 120万円 | 約3,542万円 |

| 35% | 140万円 | 約4,132万円 |

出典)一般社団法人 住宅金融普及協会「借入可能額の計算」をもとに筆者作成

※本試算は、上記出典をもとに算出した参考値です。実際の金額は、金融機関の審査基準や個々の状況などによって異なります。

※適用金利はシミュレーションのための仮定値であり、実際の適用金利を示すものではありません。

特に意識したいのが「手取り年収」とのバランスです。一般的に、給与の手取り額は額面の75~85%程度といわれています。これを当てはめると、年収400万円の手取り額は300万円〜340万円程度となります。これを基に、月々の住宅ローン返済後に手元に残る生活費を試算すると、以下のようになります。

【試算】返済負担率25%の場合の手元資金

同じ年収だったとしても、ボーナスの有無で月々の返済負担は大きく変わります。

ここでは、年俸制(ボーナスなし)とボーナスが4か月分(年収に占める割合が25%)の場合のシミュレーションをします。

このように、ボーナスのない月の手取りから、住宅ローンを引いた残りの生活費は月約11.7万円になりました。ここからさらに、マンションの管理費・修繕積立金(月数万円程度)や固定資産税を支払うと、その月の家計はかなりタイトになります。

返済負担率が高くなるほど借入可能額は増えますが、将来の支出やライフプランを踏まえた慎重な資金計画が重要です。無理のない返済額を見極めるためにも、複数のシミュレーションを行い、家計への影響を具体的に把握しておきましょう。

住宅購入の予算を考える際に参考になる指標のひとつが「年収倍率」です。これは、住宅購入にかかる所要資金を世帯年収で除した数値で、住宅金融支援機構の調査によると、フラット35利用者の年収倍率は、住宅の種類によって平均的な倍率が異なります。

住宅金融支援機構の調査データを基に年収400万円の場合を算出すると、各住宅の種類ごとに、過去の購入実績に基づく「平均的な購入価格」は以下のようになります。

| 住宅の種類 | 年収倍率 | 平均的な購入価格(年収×年収倍率) |

|---|---|---|

| 土地付注文住宅 | 7.5倍 | 3,000万円 |

| マンション | 7.0倍 | 2,800万円 |

| 注文住宅 | 6.9倍 | 2,760万円 |

| 建売住宅 | 6.7倍 | 2,680万円 |

| 中古マンション | 5.5倍 | 2,200万円 |

| 中古戸建 | 5.3倍 | 2,120万円 |

出典)住宅金融支援機構「2024年度 フラット35利用者調査 p.12」をもとに筆者作成

平均的な購入価格は2,000万円〜3,000万円台となりますが、年収400万円の方が実際にこの価格帯の物件を購入するには、上記試算のように家計への影響が大きくなる可能性があります。そのため、購入には慎重な資金計画が欠かせません。

特に都市部では、希望する立地や広さ、築年数などの条件をすべて満たす物件を、無理のない返済額で購入するのは難しい可能性が高く、選択肢が限られるのが現状です。こうした価格と条件のギャップに直面すると、不安を感じる方も多いでしょう。

そのような場合は、物件選びの優先順位を見直すことが重要です。たとえば、立地や広さの妥協、頭金の増額、補助制度の活用など、資金計画に柔軟性を持たせることで、選択肢を広げることができます。

また、もし配偶者に収入がある場合は、二人の収入を合わせる「収入合算(連帯債務)」や「ペアローン」を検討するのも有効な解決策です。借入可能額が増えるため、都市部の物件や希望条件を諦めずに済む可能性があります。

ここでは、頭金500万円を用意した場合に、物件価格ごとにどれくらいの借入額と月々の返済額になるのかを試算します。家計への影響をイメージするための参考にしてください。

| 物件価格 | 借入額 | 月々の返済額 | 総返済額 |

|---|---|---|---|

| 2,000万円 | 1,500万円 | 42,342円 | 17,783,999円 |

| 2,500万円 | 2,000万円 | 56,457円 | 23,711,998円 |

| 3,000万円 | 2,500万円 | 70,571円 | 29,639,998円 |

出典)一般社団法人 住宅金融普及協会「総支払額の計算」をもとに筆者作成

※本試算は、上記出典をもとに算出した参考値です。実際の金額は、金融機関の審査基準や個々の状況などによって異なります。

※金利はシミュレーションのための仮定値であり、実際の適用金利を示すものではありません。

住宅ローンの金利タイプは、月々の返済額に大きく影響します。たとえば、変動金利は初期の返済額を抑えられる一方で、将来的に金利が上がると返済額も増えるリスクがあります。一方、固定金利は金利が一定のため、返済額が変わらず、長期的な資金計画を立てやすいのが特徴です。

将来の収入や支出の見通しを踏まえて、無理のない返済ができる金利タイプを選びましょう。

以下は、仮に変動金利型の当初の金利を1.0%、固定金利型の金利を2.0%とした場合の月々の返済額をシミュレーションしたものです。

| 金利タイプ | 金利 | 月々の返済額 |

|---|---|---|

| 変動金利型 | 1.0% | 42,342円 |

| 固定金利型 | 2.0% | 49,689円 |

出典)一般社団法人 住宅金融普及協会「総支払額の計算」をもとに筆者作成

※変動金利型の住宅ローンは、一般的に各金融機関が半年ごとに金利の見直しを行います。

※本試算は、上記出典をもとに算出した参考値です。実際の金額は、金融機関の審査基準や個々の状況などによって異なります。

※金利はシミュレーションのための仮定値であり、実際の適用金利を示すものではありません。

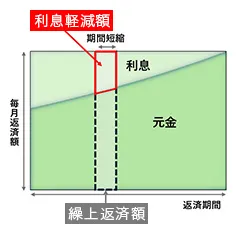

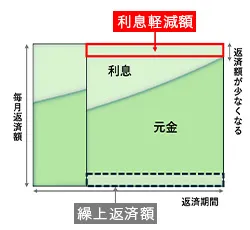

繰上返済には、「期間短縮型」と「返済額軽減型」の2つの方法があります。どちらも住宅ローンの元金を前倒しで返済することで利息負担を軽減できますが、目的や効果が異なります。

| 特長 | 期間短縮型 | 返済額軽減型 |

|---|---|---|

| 返済期間 | 短縮される | 変わらない |

| 月々の返済額 | 変わらない | 減少する |

| イメージ図(例) |  |  |

※筆者作成

以下の表は、5年後に150万円を繰上返済したとき、実際にどれくらいの差が出るのか、シミュレーションしたものです。

| 通常返済 | 繰上返済 | ||

|---|---|---|---|

| 期間短縮型 | 返済額軽減型 | ||

| 月々の返済額 | 42,342円 | 42,342円 | 37,506円 (軽減額4,836円) |

| 返済期間 | 35年 | 約31年2ヶ月 (約3年10ヶ月短縮) | 35年 |

| 利息軽減額 | ー | 484,424円 | 236,155円 |

出典)金融広報中央委員会「知るぽると」をもとに筆者作成

※本試算は、上記出典をもとに算出した参考値です。実際の金額は、金融機関の審査基準や個々の状況などによって異なります。

※金利はシミュレーションのための仮定値であり、実際の適用金利を示すものではありません。

繰上返済は、家計に余裕があるときに活用することで、将来の負担を軽くする有効な手段です。ライフプランや資金の流動性を踏まえ、無理のない範囲で計画的に進めましょう。

年収400万円の方にとって、住宅購入は資金面での制約が大きく、特に都市部では希望条件を満たす物件を無理なく取得するのは難しい可能性が高いのが現実です。借入可能額だけを基準に物件を選ぶと、将来的な返済負担が重くなるリスクもあります。

そのため、住宅取得を検討する際には、ローンによる購入だけでなく、賃貸の継続、中古物件の活用、地方移住による物件価格の抑制など、ライフスタイルに応じた選択肢を柔軟に検討することが重要です。

「持ち家=新築購入」という固定観念にとらわれず、自分にとって本当に必要な住まいの形を見極めることで、無理のない暮らしと将来の安心につながります。住宅ローンは長期にわたる支出だからこそ、「最大でいくら借りられるか」ではなく、「将来も安心して返済できるか」を軸に、納得のいく住まい選びを目指しましょう。

執筆者紹介

次に読むべき記事

住宅ローンを検討する際、「自分の年収でいくら借りられるのか」と気になる方は多いのではないでしょうか。この記事では、年収400万円〜1,800万円の世帯を対象に、住宅ローンの無理なく返済できる...