公開日:2022.12.07

総人口に占める65歳以上の割合が3割を超え、高齢者率が主要国の中で最高となった日本では、2025年には約800万人いる団塊の世代が後期高齢者(75歳以上)となり、国民の4人に1人が後期高齢者という超高齢化社会を迎えます。労働人口は減っていく中、年金や老後2,000万円問題など老後の資金についての不安が高まっています。

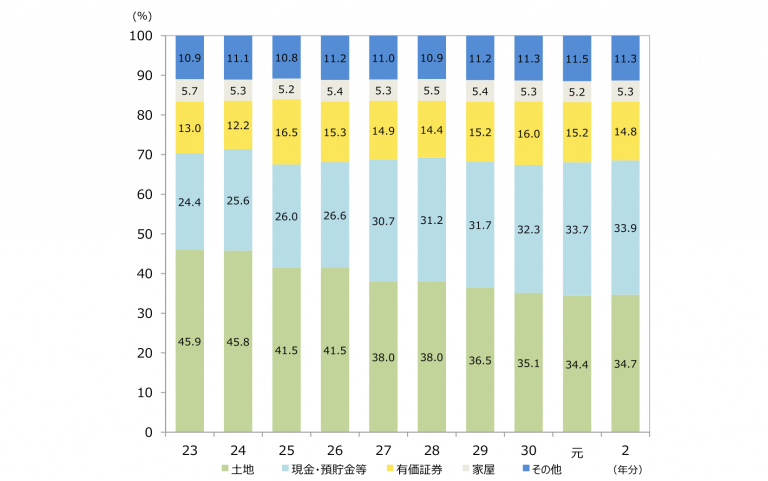

また、資産に関しては土地や家屋などの不動産が相続財産全体の4割を占めていますが、遺産としての不動産は管理や分配が難しく、トラブルに発展するケースも少なくありません。

図:相続財産の金額構成推移

出典)国税庁(2020年)

こうした悩みを抱える方々のために新生インベストメント&ファイナンスは、資産承継における問題解決を目的とした「資産承継ローン」を商品化しています。今回は、新生インベストメント&ファイナンス株式会社 代表取締役社長 山田茂様にお話を伺いました。

―――新生インベストメント&ファイナンス様について教えてください

新生銀行グループ唯一の不動産ノンバンクとして、個人や個人事業主、中小企業のビジネスサポートや資産形成など多様なニーズにお応えしております。また、第二種金商業者として、グループの中で行われている投資ビジネスのストラクチャーやプラットフォームを提供するというユニークな機能も持ち合わせています。

私自身は不良債権回収や回収管理のシステム構築、外資系サービサーへの出向など債権管理に関するキャリアを積み、2000年以降は債権投資のビジネスに携わってまいりました。その後、新生銀行の不動産ファイナンス部、不動産リスク管理部で不動産ファイナンスの営業、リスク管理を担当し、2020年より現職についております。

――資産承継ローンとはどのようなサービスですか?

高齢者が、負債の整理や老後の資金の確保、相続対策などを目的に、親族や親族が経営する法人に不動産を売却する際に利用できる不動産担保ローンです。信頼できる人に不動産を引き継ぎながら資金ニーズも満たすこともできる、これまでにない新しい形のサービスです。

――どのような経緯から生まれたサービスなのでしょうか?

老後の資金や会社の負債整理など高齢のお客様が資金調達を考えるケースは多数あります。しかし、不動産を所有されていたとしても返済期間の設定などの問題もあり、不動産を担保に借入をするのは難しいのが現状です。不動産を利用した資金調達方法としては「セール&リースバック」「リバースモーゲージ」などもありますが、第三者に大切な家や事業所を売却してしまう寂しさ、賃料を払い続けることに不安を感じる方もいらっしゃいます。

こうしたお悩みを持つお客様に寄り添えるサービスが必要なのではないかということから「資産承継ローン」が誕生しました。

―――サービス開始からこれまでにどれくらいの方が利用されていますか?

2021年8月のサービス開始から34件が成約しています。店舗・事務所が主体の商業ビルをお孫さんが設立した新設法人に売却することによる資産承継、資産管理会社に収益用の不動産を売却されて、事業資金を捻出されるなど様々なケースがあります。

――ほかの不動産担保ローンとの違いはどこにあるのでしょうか?

老後資金対策として利用されるサービスには「セール&リースバック」や「リバースモーゲージ」などがあります。「セール&リースバック」は不動産を売却後に賃貸契約を結び住居を確保しながら資金を調達するもの、「リバースモーゲージ」は不動産を担保に老後資金を借入し、死後に物件を売却し借入金を返済する仕組みになっています。

どちらも不動産を第三者に売却することが前提のため、資産を受け継ぐ人がいない場合の選択肢として有効だと思います。ただし、不動産価値が下がるリスクを踏まえ、資金調達額は実勢価格より低くなる傾向があります。「セール&リースバック」で7~8割、「リバースモーゲージ」なら5割程度となっています。

また、「老後の資金調達」が目的の場合、余命を考えて賃貸や借入の時期の設定を行うのは困難で、どちらのサービスも資金不足などの不安が残ることは避けられません。

一方で「資産承継ローン」は不動産担保ローンビジネスを展開してきた当社のノウハウから不動産価値を的確に見極め、実勢価格の8割の資金調達ができます。ローンの返済が完了すれば不動産は承継者の手元に残りますので、愛着のある不動産や事業所が第三者の手に渡ることもありません。

――資産承継ローンの最大のメリットはどこでしょうか?

単なる資金調達ではなく、大切な資産を「未来に残す」ことができる点です。資金を承継する方が設立した法人に不動産を売却することもできるので、個人の負債にはなりません。リスクを不動産担保に集約することで、買い主様の負担を減らすことができるのは大きなメリットだと思います。

代表者の個人保証も原則不要ですので、買い主様が個人の住宅ローンを契約する場合にも影響しません。負債がある場合には売却する新設法人に名義を移して、債務と不動産の切り離しを行うこともできます。

――資産承継ローンが向いているのはどのようなお客様でしょうか?

負債や老後資金に関して身近に相談できる人がいる、事業や資産を受け継いでくれる親族や社員がいるという方には最適なサービスです。事業法人から資産管理会社への不動産売買の際にもご利用できますので、本業と、収益不動産の管理を分けたいというニーズにも対応できます。相続対策としては、身近で自分の世話をしてくれている人に確実に不動産を残したい、財産分与の際のトラブルを未然に防ぐ方法として利用されるのも有効です。

―――具体的な事例としてはどのようなものがあるのでしょうか?

アパート経営をされているお客様で一時家賃収入が滞った際に契約したアパートローンの一括返済を求められてご相談いただいたケースがあります。「返済のためにアパートを売却するのは避けたい、子供たちに引き継ぎたい」とのご希望でした。現在はアパート経営も順調で、返済に関しても問題ないと判断し、資産承継ローンをご利用いただきました。

お子様に売却することで負債となっていたローンを完済でき、お客様が長年続けてきた事業であるアパート経営もお子様に引き継ぐことができました。

また他の事例として事業承継と資産承継を同時に実現できたケースもあります。

自社ビルを所有して学習塾を経営されていたお客様は、「事業は信頼できる従業員に引き継ぎ、所有しているビルは子供に引き継がせたい」というご希望があり、資産承継ローンをご利用いただきました。お子様2人を株主とする資産管理会社を設立し自社ビルを売却。学習塾とは長期の賃貸借契約を結び、安定収入を生む優良不動産を承継することができました。

そして、当初の想定にはなかったのですが、予想外に多かったのが離婚された際の住宅ローンに関するご相談です。ご夫婦がそれぞれに住宅ローンを契約していると離婚時に一括返済が必要になります。しかし、売却はせずにそのままどちらかが住み続けたいという場合には資産承継ローンの活用が有効です。ご夫婦どちらかの持ち分を売買するという形で一人が不動産を所有し、資産承継ローンを利用して返済していくことで、不動産を手放すことなく円満に解決できます。

時代とともに不動産担保ローンのニーズも変化していくことを考えると、こうした事例も増えていくのかもしれないと感じています。

――老後資金の不安や企業の事業承継が進まないなど社会問題についてはどうお考えでしょうか?

日本は65歳以上が3割を占める高齢化社会ですが、同時に「企業の高齢化」「不動産の高齢化」といった問題もあります。中小企業において休廃業は倒産件数と比べても高い水準が続いています。また、不動産も市場で取引される中古物件の平均築年数は右肩上がりになっています。

「人」「企業」「不動産」、この3つの高齢化の課題に、適切なソリューションを提供する金融機関が少ないことが、スムーズな事業・資産の承継を妨げている可能性があります。

老後資金の不安や承継者問題、築年数を経た不動産の活用など、人生や企業の最終局面で生まれる資金ニーズに対してどのように応えていくか。そのひとつとして不動産をより良い形で活用する手助けができるサービスを提供していくことが必要だと思っています。

――資産承継ローンに関する想い、今後の展開について教えてください

ご高齢の方が資金調達を考える時には不動産を売却するか、土地を担保に借入をするかといった選択がほとんどでした。しかし、身近に相談できる人や資産承継者がいる場合には、資産承継ローンを使えば、資金調達と同時に、大切な資産を引き継ぐという選択肢も生まれます。サステナブルな社会に貢献できるサービスとして資産承継ローンを育てていきたいと考えています。

新生インベストメント&ファイナンス社「資産承継ローン」についてはこちら

執筆者紹介

次に読むべき記事

日本には、2021年6月時点でおよそ367万4000社の企業があります。(総務省・経済産業省による発表)そのうち中小・小規模事業者の数は99.7%を占めるといいます。 そして、2017年に中...