公開日:2023.01.25

近年、「老後破産」という言葉は様々なメディアなどで取り上げられています。公的年金の財源や年金支給年齢引き上げの問題など、老後の生活に不安を感じている人も多いのではないでしょうか。

そこでこの記事では、現在持ち家所有者である60歳~65歳の男女395名を対象に、SBIエステートファイナンスが老後破産に関するアンケートを実施した調査結果をご紹介します。

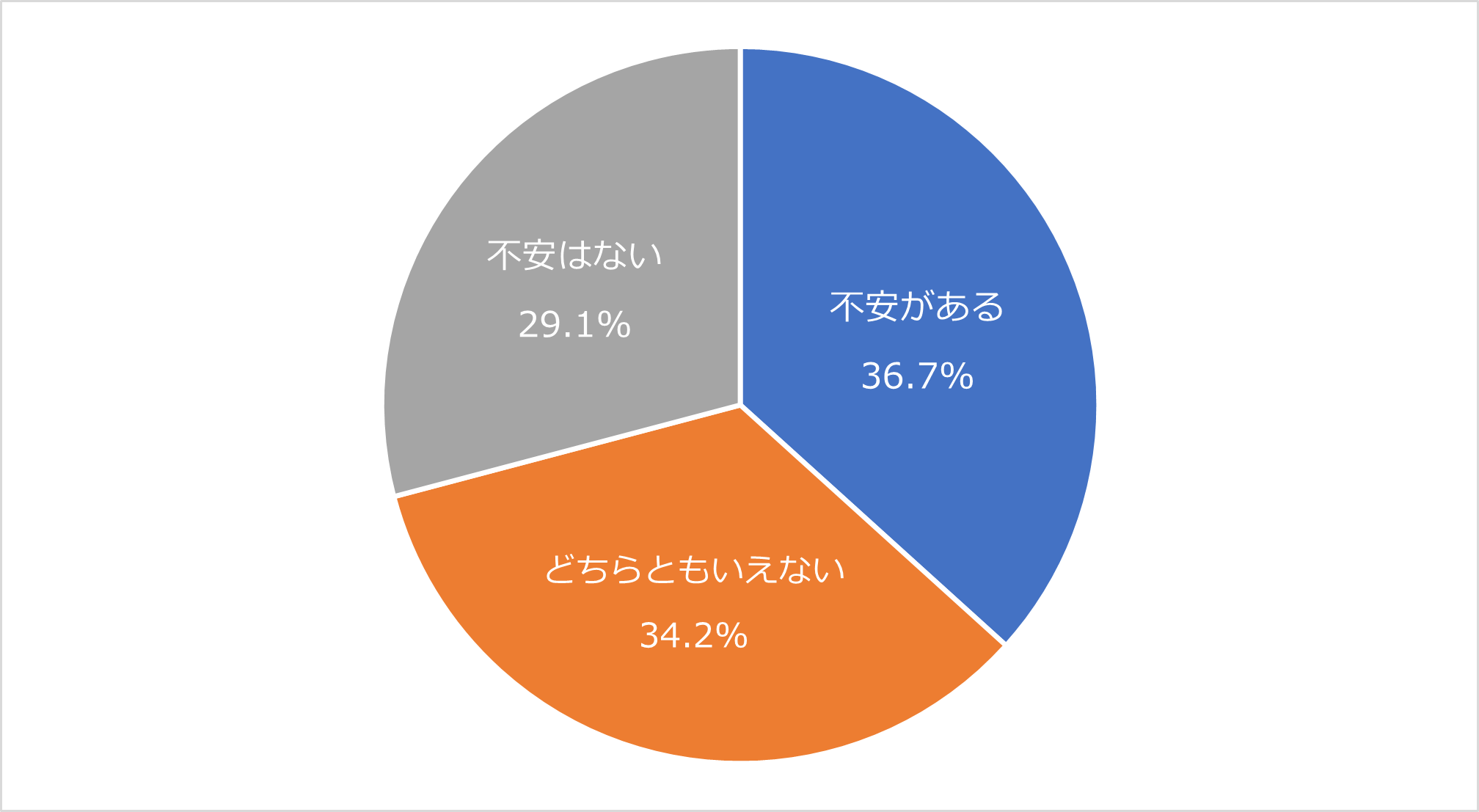

老後破産への不安については、「不安がある」(36.7%)と「どちらともいえない」(34.2%)の回答が全体の70.9%となり、多くの人が老後破産について「不安はない」と言えないことが分かります。

【考察】

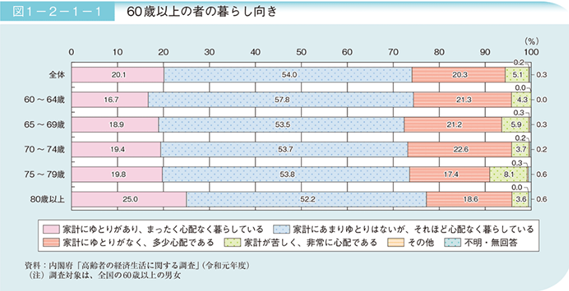

内閣府が2019年に実施した「高齢者の経済生活に関する調査」によると、60~64歳の高齢者は25.6%の人が「家計にゆとりがなく、多少心配である」、もしくは「家計が苦しく、非常に心配である」と回答しています。

SBIエステートファイナンスの調査は、内閣府による調査と集計方法や対象が異なるものの、老後破産について「不安がある」と回答した人が多い結果となりました。

次回の内閣府の調査では、新型コロナウイルスの影響や近年の物価上昇などを受けて、家計にゆとりがないと回答する人が増加するかもしれません。

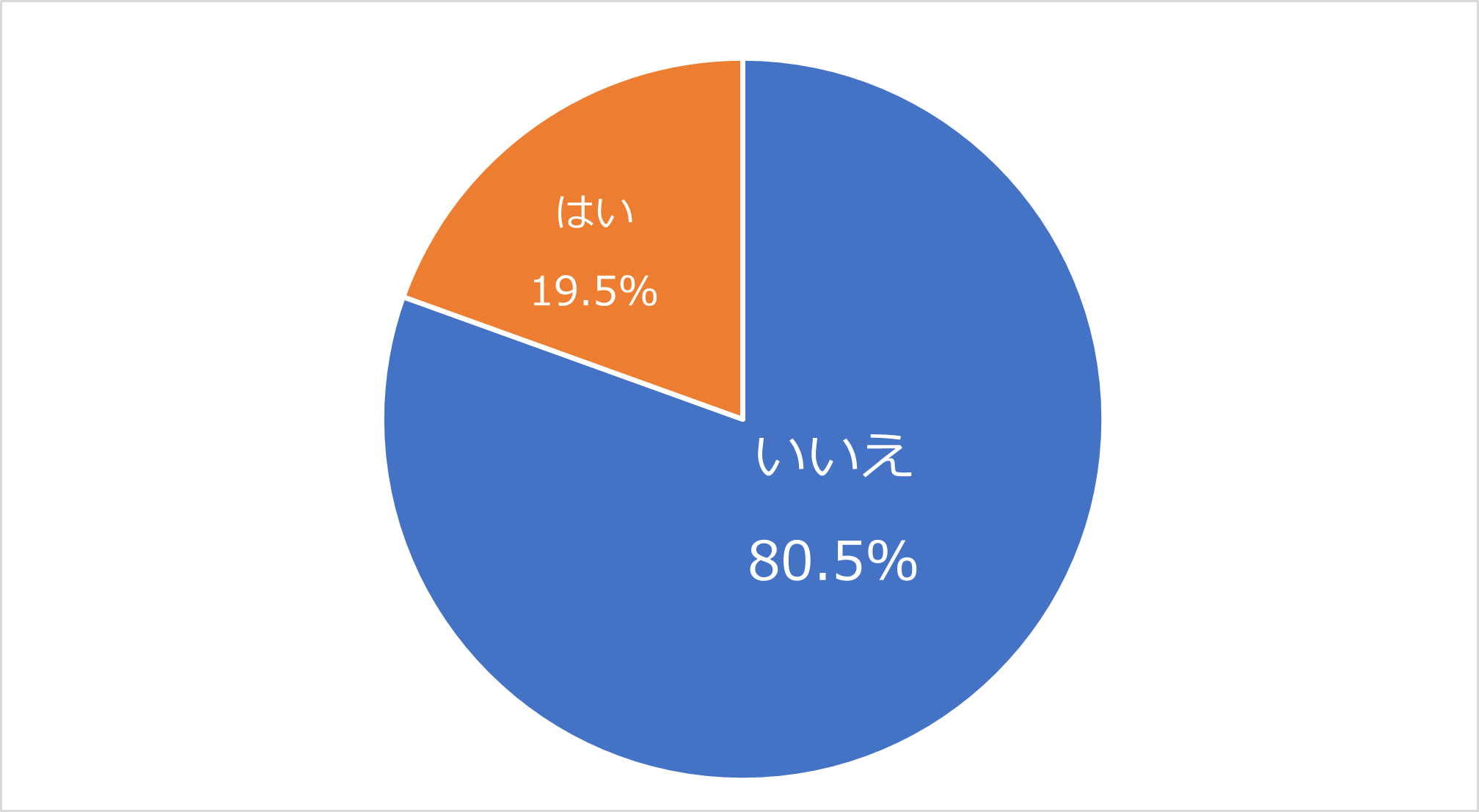

年金のみで家計収支がプラスになるのは19.5%で、80.5%の人は年金だけでは老後の生活費を賄えないと認識していることが分かります。

【考察】

一方で、SBIエステートファイナンスの調査では80.5%の人の家計収支がマイナスであるということが分かり、平均年金月額と平均支出の約80,000円の差からも納得できる結果となりました。

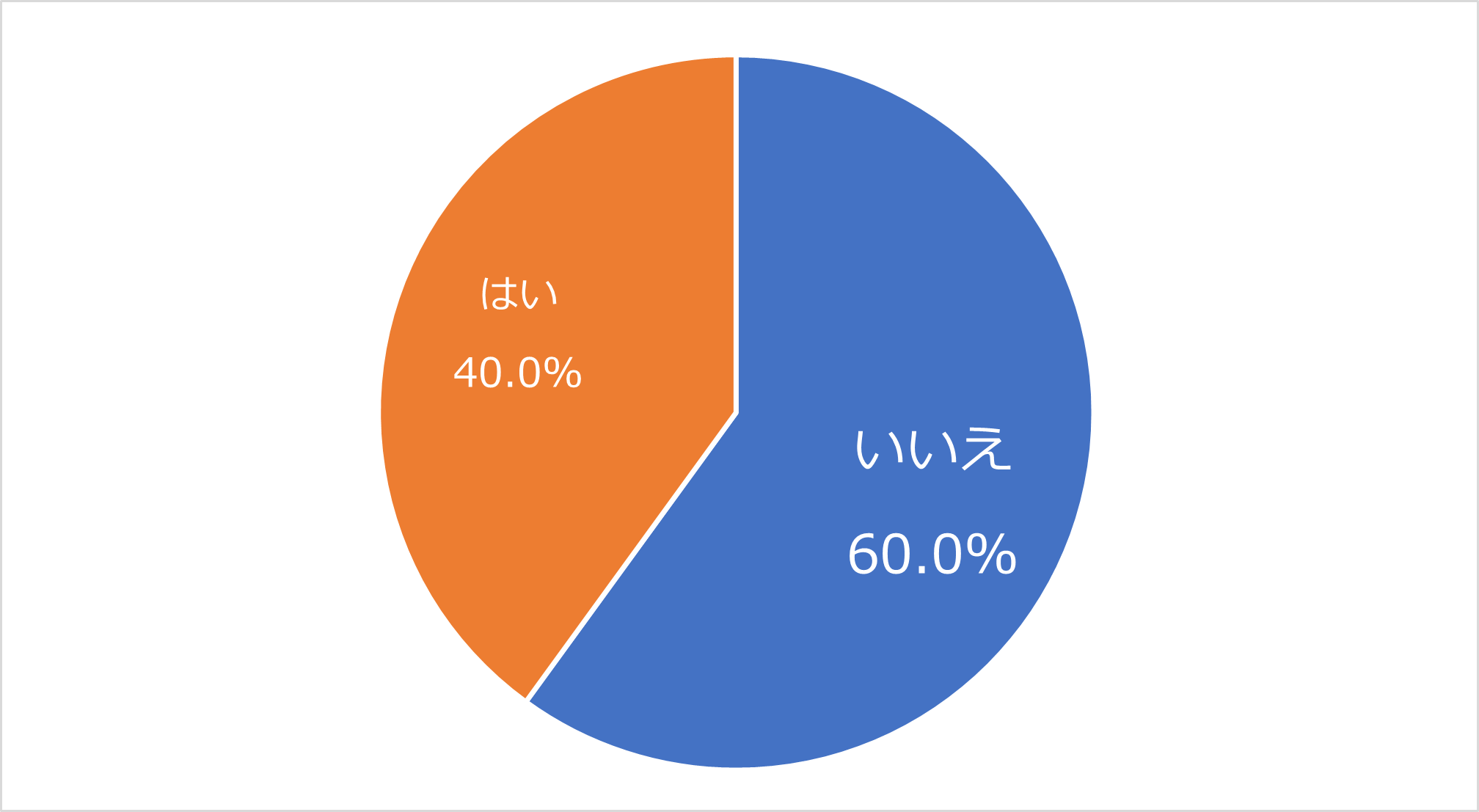

年金以外に想定される収入を含めたとしても、家計収支がプラスになる人は20.5%しか増えず、「いいえ」が60.0%を占め、老後の家計収支をプラスに出来ない人が大半であることが分かります。

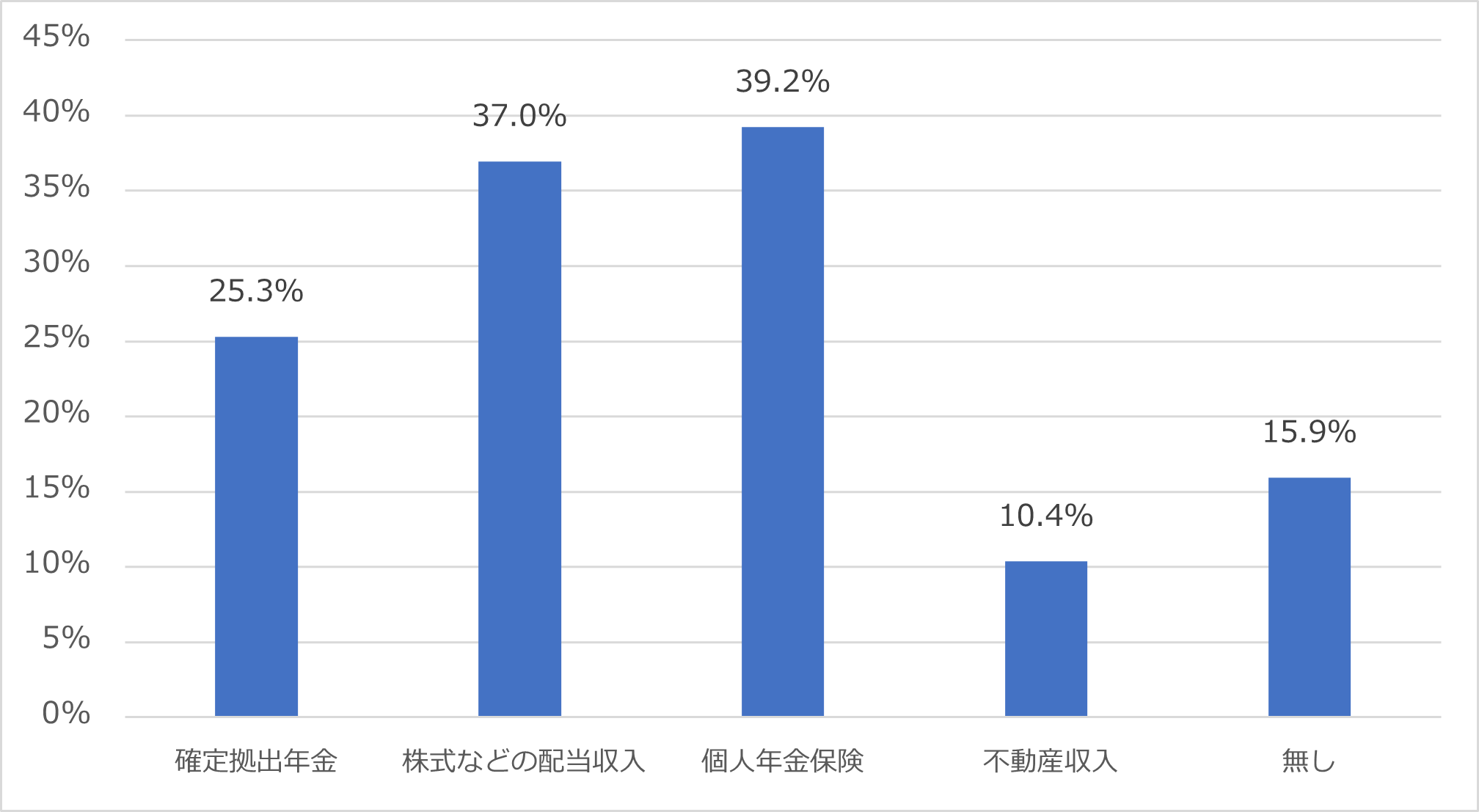

「個人年金保険」が39.2%ともっとも多く、次に「株式などの配当収入」が37.0%、「確定拠出年金」が25.3%とのことです。年金以外の収入を準備されていない人は15.9%となっています。

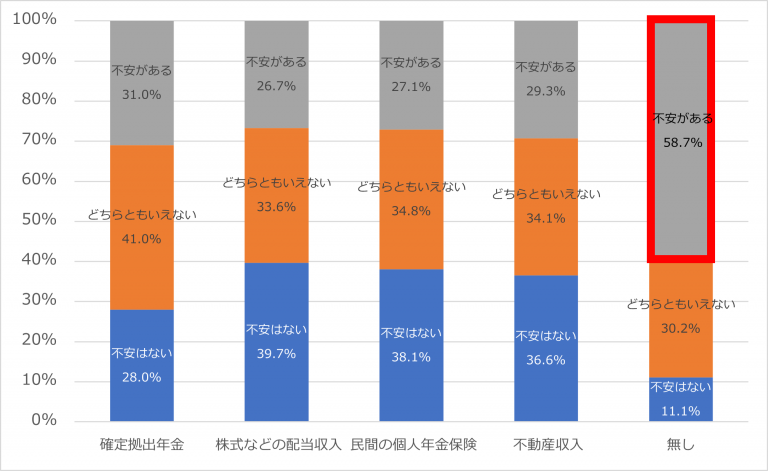

年金以外の収入源が「無し」と回答した15.9%の人のうち、58.7%が老後破産について「不安がある」と回答しており、年金以外の収入源がある人と比較すると、老後破産への不安が高いことが分かります。

【考察】

確定拠出年金の制度が始まったのは2001年からのため、現在60~65歳の人は確定拠出年金だけでは、十分な収入になっていない可能性があります。また、「株式などの配当収入」や「不動産収入」がある人でも、4人に1人以上は老後破産について「不安がある」と回答しており、たとえある程度の資産を所有している人でも、老後破産は他人ごとではないのかもしれません。

5人に1人しか年金のみでは家計収支はプラスにならず、安心した老後の生活を送るためには、年金以外の収入を早くから準備しておく必要があることが分かりました。まずは現時点での老後の収入金額の把握と、現時点での支出も踏まえ、節約できる費用なども考慮し、将来家計収支をプラスに出来るかどうかを確認しましょう。もし難しい場合は、収入を補填するための資産形成や住まいの資産価値の有効利用も含め、早めの対策をすることが大切です。

執筆者紹介

次に読むべき記事

「老後破産」は、日本人の高齢化などにより、取り上げられるようになったテーマの一つです。様々なメディアなどで目にする機会も増え、老後の生活を不安に感じる人もいるでしょう。 この記事では、老後破...