更新日: / 公開日:2021.03.31

「老後破産」は、日本人の高齢化などにより、取り上げられるようになったテーマの一つです。様々なメディアなどで目にする機会も増え、老後の生活を不安に感じる人もいるでしょう。

この記事では、老後破産の原因やその実態、老後破産に陥らないための準備や対策を解説します。

まず、「老後破産」という言葉に明確な定義はありません。そのため、この記事では「定年後の生活の中で、家計を維持できなくなること」と定義します。

自分はそれなりに貯蓄もあるし、関係のない話と思う人もいるかもしれません。しかし、仮に貯蓄が豊富にあったとしても、定年後20年、30年と暮らしていくことで、老後破産に陥るかもしれません。定年後は現役時代よりも収入が少なくなる、という人は多いでしょう。そうすると、現役時代と同じ生活水準を続けるには、貯蓄を切り崩しながら生活することになります。つまり、老後破産に陥る人は貧しい人ではなく、身の丈に合わない生活水準で、亡くなるまでに所有資産が尽きてしまう人とも言えます。

公的機関が行った調査から、老後破産の実態を探ります。

まずは、破産者における高齢者の割合を見てみましょう。「2020年破産事件及び個人再生事件記録調査」によると、60歳以上の破産債務者の割合が増加しています。2002年調査では約17%でしたが、2020年調査では約25%となっています。一方で、あくまで「高齢者の割合」なので、件数が増加しているとも限りません。また、人口動態として、高齢者の割合が増加していることも、この結果の要因となるでしょう。

出典)日本弁護士連合会 消費者問題対策委員会 2020年破産事件及び個人再生事件記録調査

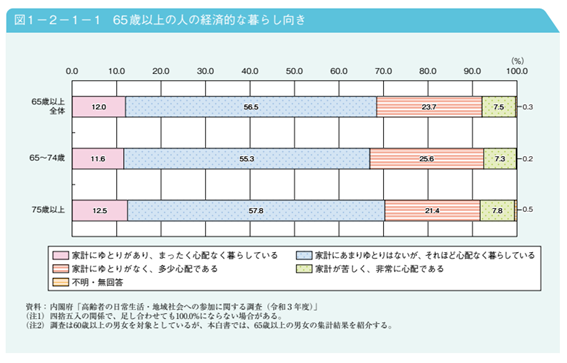

次に、心理的な側面から、老後破産に陥りそうな「老後破産予備軍」の人を見てみましょう。「令和4年版高齢社会白書(全体版)」によると、経済的な暮らし向きについて、心配ないと考えている65歳以上の人が68.5%を占めています。つまり、3人に2人が老後を心配なく暮らしています。一方で、「家計が苦しく、非常に心配である」という回答も約7%あります。この層がいわゆる「老後破産予備軍」と言えるかもしれません。

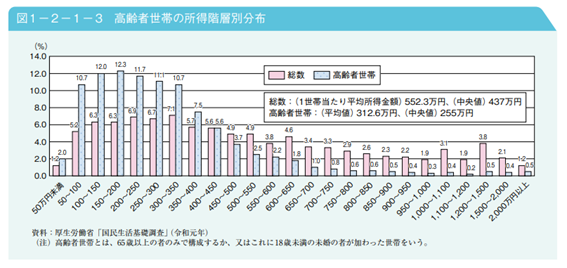

最後に、世帯主が65歳以上の世帯の所得や貯蓄を見てみましょう。先ほどの「令和4年版高齢社会白書(全体版)」によると、高齢者世帯の平均所得は312.6万円、貯蓄の中央値は1,555万円です。この結果から、所得にある程度余裕があると思うかもしれません。

しかし、最も多い所得階層は、150~200万円の12.3%、次いで100~150万円の12.0%です。さらに50万未満の2.0%、50~100万円の10.7%を足せば、高齢者世帯の37%の所得が150万円以下であることがわかります。

この結果から、貯蓄を切り崩しながら生活している人が多数いると考えられます。つまり、これらの所得が少ない人の貯蓄額によっては、老後破産予備軍は、先ほどの7%という結果よりも多くなるのかもしれません。

「老後破産」に限ったものではありませんが、「破産」の原因は「2020年日弁連破産事件及び個人再生事件記録調査」によって報告されています。破産理由は、調査年によって多少異なりますが、いずれの年も上位の3項目は「生活苦・低所得」「病気・医療費」「負債の返済」です。

「生活苦・低所得」は、2005年~2020年調査の6回にわたる調査のいずれにおいても、割合が60%を超えています。高齢者にとっても、おそらくこの傾向は変わらないでしょう。

次に、「病気・医療費」は、20%を超える結果が続いています。この結果から、普段は問題なく暮らせていたとしても、大きな病気や突発的な事故により、急にまとまった資金が必要になることで、破産理由になることが考えられます。

最後に、「負債の返済」は、2020年に約20%という結果が出ています。これは、カードローンやキャッシングといった借り入れが中心と考えられます。なぜなら、同調査内の住居形態の質問によると、「本人所有」がわずか3.67%であり、住宅ローンが重荷になったと考えにくいためです。

つまり、破産と老後破産の原因の傾向が同じものと考えると、「低所得などによる生活苦状態が続く」「突発的にまとまったお金が必要になる」「借り入れが積み重なる」などが理由と考えられます。

それでは、老後破産に陥らないためには、どのように対策をすればいいのでしょうか。定年前にできる準備と、定年後からでもできる対策を見ていきましょう。

老後の収入が公的年金だけでは、不足することを想定して、定年前に収入源を確保しておくといいでしょう。たとえば、iDeCoやNISAを活用した老後資金への備えのほか、民間保険会社の取り扱う個人年金、不動産投資といった手段もあります。ただし、運用方法によっては、元本割れのリスクもあるため、運用先や方法は慎重に判断しましょう。

収入源の確保と併せて貯蓄も計画的に行いましょう。一方で、「計画的に」と言っても、老後の生活水準は個人差があるため、一概にいくらあればいいとも言い切れません。それらしい金額を算出したいのであれば、何年生き、毎年いくら収支がマイナスだから、合計でいくら必要になる、と計画を立てるべきです。一方で、将来何が起こるかわからないのも事実です。「老後2,000万円問題」で取り上げられたように、「2,000万円貯蓄する」と決めてもいいかもしれません。

老後の生活を考えるにあたり、住宅ローンの完済は重要です。住宅ローンを30歳の時に返済期間35年で借りた場合、完済年齢は65歳です。定年や完済年齢は個人差がありますが、定年後も住宅ローンが残る場合は、繰り上げ返済の活用を考えましょう。老後資金を確保するための住宅ローンの返済術は以下の記事で詳しく解説しています。

60歳以上では、入院が必要となる病気やケガが増加します。公益財団法人生命保険文化センターの統計「性・年齢階級別にみた入院受療率(人口10万対)」によれば、入院受療率が40~44歳では311人(0.311%)に対して、65~69歳では1,305人(1.305%)と4倍以上となります。医療費を抑えるという意味でも、長く働くという意味でも健康に気をつけることが重要です。

まずは、家計収支を見直しましょう。老後破産の原因の一つが現役時代と同水準の生活を続けてしまうことです。老後の収入源が年金のみの人は、現役時代と比較すると収入が減少してしまうでしょう。収入を増やすのは難しくとも、支出の中の不必要なもの、削れるものはあるかもしれません。

老後破産の対策として、定年後も仕事を続けることが有効です。独立行政法人労働政策研究・研修機構の行った「高年齢者の雇用に関する調査(企業調査)」によると再雇用や継続雇用制度によって、60歳以降も働き続けることができる企業は増加傾向にあります。また、健康上の理由などによって、フルタイムで働くことが難しい場合は、アルバイトを検討してもいいかもしれません。

出典)独立行政法人 労働政策研究・研修機構「高年齢者の雇用に関する調査(企業調査)」

家計収支の改善だけでは難しい場合には、持ち家を活用した資金調達も検討してみましょう。リバースモーゲージやリースバックを活用することで、不足する老後資金を確保できるかもしれません。詳細は以下の記事で詳しく解説しています。

少子高齢化の進む日本においては、今の現役世代は十分な額の公的年金の給付を受けられない可能性があり、自分で準備しておくことが求められます。これから老後を迎える人についても、早い段階で専門家のアドバイスを受けるようにするとよいでしょう。

執筆者紹介

次に読むべき記事

リースバックは、自宅を売却してまとまった資金を手に入れながら、家賃を払うことで同じ家に住み続けられるサービスです。リースバックを利用することで老後の不安を解消し、より快適な生活が送れるように...