公開日:2026.05.13

「株を売りたくないけれど、まとまった現金が必要」という場面で役立つのが、保有株を担保に資金を借りられる「証券担保ローン」です。売却による運用の中断や課税を避けつつ、比較的短期間で現金を確保できるため、不動産購入の手付金や教育資金など、幅広い用途で活用されています。

一方で、担保割れによる追証リスクなど、利用にあたって注意すべき点も存在します。

本記事では、証券担保ローンの基本的な仕組みを中心に、メリット・デメリットや不動産担保ローンとの使い分けについて、一般的な情報として解説します。

まずは証券担保ローンの概要や利用シーンを確認しておきましょう。

証券担保ローンは、本人名義の有価証券を担保として差し入れ、その時価評価額の一定範囲内で融資を受ける仕組みです。

融資の形態には、大きく分けて以下の2つのパターンがあります。

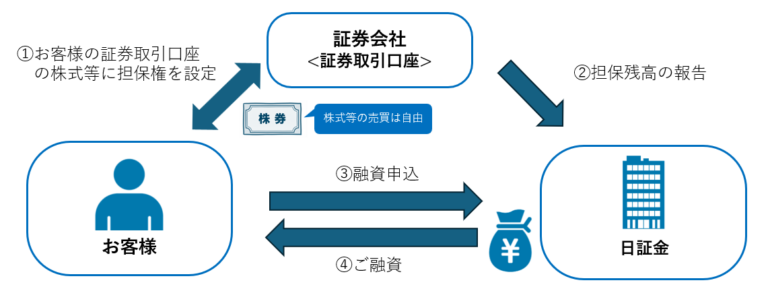

以下の図は、多くのネット証券などで採用されている、提携金融機関である「日証金」が融資主体となるパターンの全体像です。

※筆者作成

日証金は、証券市場の円滑な運営をサポートする専門の金融機関です。多くの証券会社と提携しており、個人投資家向けには、証券会社を通じて「コムストックローン」などの名称で証券担保ローンが提供されるケースがあります。一方、証券会社が自社で直接融資を行うサービスもあり、その場合は証券会社と直接ローン契約を結ぶ形となります。

担保の対象としては、国内上場株式のほか、国内ETFや国内REITなども担保対象に含まれます。ただし、すべての銘柄が担保にできるとは限りません。また、NISA(少額投資非課税制度)口座やiDeCo(個人型確定拠出年金)で保有している資産は、原則として担保にできない点に注意が必要です。融資主体がどこかによっても詳細な条件が異なるため、詳しくは、証券担保ローンを取り扱っている証券会社に確認することが重要です。

出典)日本証券金融株式会社「証券担保ローン」

証券担保ローンの借入金は、原則として資金使途に制限がなく、幅広い用途で利用可能です。

【利用シーンの具体例】

ただし、「事業性資金や保険契約資金には利用できない」など、金融機関によっては制限が設けられていることもあります。

証券担保ローンは保有株式を売却せずに資金調達が可能なため、利益確定に伴う課税を繰り延べつつ、資産の資金効率を高める効果が期待できます。ここでは、資産運用と資金調達を両立させるための具体的なメリットについて解説します。

証券担保ローンを利用すれば、運用中の株式を売却することなく資金を調達できます。そのため、預貯金だけで必要な資金を準備できなくても、株式を保有したまま資金を確保する手段となり得ます。

将来的な株価上昇を見込んでいる場合や、長期保有を前提としたポートフォリオを崩したくない場面において、検討すべき選択肢の一つとなります。

株式を売却すると、売却益に対して原則20.315%(所得税及び復興特別所得税15.315%、地方税5%)の税金が課されます。しかし、証券担保ローンを利用すれば、株式を売却することなく資金調達が可能です。売却益への課税を先送り(繰り延べ)しながら必要な資金を確保できるため、特に株価の値上がりで含み益が膨らんでいるときに有効です。

例えば、含み益が100万円ある株式を売却すると約20万円の税金が引かれますが、証券担保ローンであれば税金を引かれることなく時価をベースとした融資枠を活用できるため、資金効率を落とさずに現金を確保できます。

証券担保ローンを利用している間も、株主としての権利を失うことはありません。そのため、担保に入れた銘柄の配当金や株主優待は引き続き受け取れます。

なお、担保株式を売却することも可能です。その場合、一般的に売却代金が融資金の返済に充当されます。株価が大きく値上がりした場合は、売却も選択肢といえます。

前述のとおり、証券担保ローンの資金使途については、一般的に大きな制限が設けられていない場合が多く、日々の生活費から医療費などの緊急資金、教育資金など、さまざまな用途に利用できます。

証券担保ローンには「相場変動」に起因する特有のリスクが潜んでいます。予期せぬ損失(担保割れなど)を防ぎ、自身の資産を安全に管理するためにも、主なデメリットや注意点を事前に理解しておくことが重要です。

担保株式の株価が下落し、融資割合(時価評価額に対する融資残高の割合)が一定の基準を超えると、追加担保の差し入れを求められます。さらに値下がりすると担保株式を強制的に売却され、融資金の返済に充当されます。

例えば、担保掛目60%で借り入れる場合、「担保株式の値下がりで融資割合が70%以上になると追加担保が必要になり、90%以上になると担保株式を強制売却される」といったイメージです。

証券担保ローンを利用する際は、担保株式の値動きに十分注意する必要があります。追証リスクを軽減するためには、「借入金額を限度額の半分程度に抑える」「値動きの激しい銘柄の担保掛目を下げる」といった、無理のない資金管理を心がけることが重要です。

証券担保ローンは、株式を担保にお金を動かすという点では「信用取引」と似ていますが、その性質は大きく異なります。信用取引は「元手以上の株式を売買する(レバレッジをかける)」ための仕組みであるのに対し、証券担保ローンは「手元の株を売らずに資金を調達する」ための仕組みです。証券担保ローンで借り入れた資金をそのまま株式投資に充てることを禁止している金融機関も多いため、混同しないよう注意が必要です。

一般的に、証券担保ローンの担保掛目は50%~70%程度です。仮に株式の時価評価額が500万円、担保掛目が60%の場合、融資限度額は300万円(500万円×60%)となります。保有株式の時価評価額や金融機関が設定する担保掛目によっては、希望額の借り入れができません。

金融機関によって異なりますが、証券担保ローンの金利水準は2.0%~5.0%程度が目安です。利用を検討する際は、利息額などをシミュレーションしたうえで判断することをおすすめします。また、金利情勢によっては利率が変更されることもある点にも注意が必要です。

証券担保ローンを利用すると、借り入れなどの情報が信用情報機関へ提供される場合があります。そのため、利用状況によっては住宅ローンなどの審査に影響を与えるケースがあります。

無担保のカードローンなどとは性質が異なるものの、CICやJICCなどの指定信用情報機関に借入残高として記録されるため、将来の住宅ローンなどの審査において、返済負担率(収入に対する年間返済額の割合)の計算に影響を及ぼす恐れがあります。

また、株価下落による追加担保リスクや金利変動リスクもあるため、これらの点を踏まえ、無理のない返済計画を立てることが重要です。

証券担保ローンは、資金調達までのスピードや資金使途の柔軟性といった点から、不動産購入や不動産投資の場面で検討されることがあります。ここでは、具体的な不動産購入での活用事例と、不動産を担保とする「不動産担保ローン」との違いや一般的な使い分けの考え方について解説します。

不動産取引、特に優良物件の取得においては「資金調達のスピード」が成否を分ける要因となります。住宅ローンや不動産担保ローンは低金利である反面、審査から実行までに時間を要するのが一般的です。

その点、証券担保ローンは「手元の資産を活かした短期間での現金化」が可能であり、不動産実務においては主に以下の2つの戦略的なケースで活用されています。

競合の多い人気物件や、好条件の投資用物件の購入申し込みでは、数日以内に「手付金(売買代金の5〜10%程度)」を現金で用意しなければならないケースがあります。

保有株を売却して現金化する場合、約定日を含めて受渡日まで3営業日(国内株の場合)かかるため、急な好機に対応できないリスクがあります。最短即日で資金化が可能な証券担保ローンは、いわば「機会損失を防ぐための機動的な資金源」として有効です。

※なお、購入物件で住宅ローンを利用する場合、手付金が証券担保ローンによる「借入金」であることを金融機関へ申告する必要があり、住宅ローンの審査結果に影響を及ぼす恐れがあります。トラブルを避けるためにも、事前に住宅ローンの借入先金融機関へ相談することを強く推奨します。

「物件の購入期限」と「不動産担保ローンの融資実行時期」にズレが生じる際、そのギャップを埋める「つなぎ資金」として証券担保ローンを活用する手法です。

例えば、まず融資実行の早い証券担保ローンで決済を完了させ、物件を確実に確保します。その後、時間をかけて不動産担保ローンの審査を通し、低金利・長期の融資に切り替えることで、トータルの返済コストを最適化できる可能性があります。

ただし、不動産担保ローンの審査承認が確約されていない段階での審査が長期化した場合の返済負担やリスクについては十分に考慮する必要があります。

どちらの手段が自身の資金計画に適しているか、以下の比較表でそれぞれの特徴を確認してみましょう。

| 証券担保ローン | 不動産担保ローン | |

|---|---|---|

| 担保資産 | 株式などの有価証券 | 土地、建物、マンションなど |

| 資金調達スピード | 最短即日~数日程度 | 数日~1か月程度 |

| 金利 | 2.0%~5.0%程度 | 2.0%~9.0%程度 |

| 借入期間 | 短期(1年・更新制など) | 中長期(最長20〜35年など) |

| 主なリスク | 株価変動による追証リスク | 担保権の実行リスク |

※不動産担保ローンの金利は一般的なノンバンク系商品の目安です。

証券担保ローンは、比較的低金利かつ短期間で資金調達が可能な点が長所のひとつですが、日々の価格変動に伴う「追証リスク」への備えが不可欠です。対して不動産担保ローンは、融資実行までに時間を要するものの、安定した担保価値を背景に「まとまった資金を長期で借り入れできる」という強みがあります。

証券担保ローンと不動産担保ローンは、どちらかが一方的に優れているというわけではなく、利用者の「保有資産の種類」と「資金が必要なタイミング・期間」によって適切な選択肢が分かれます。

検討にあたっては、目先の利便性だけでなく、将来の資産運用や返済計画への影響を正しく評価することが重要です。ここでは、それぞれのローンがどのようなニーズを持つ方に適しているのか、具体的な判断基準を整理します。

まず、機動力を重視するなら証券担保ローンが候補となります。例えば、不動産の手付金支払いや期限が迫った納税など、「数日以内に現金が必要だが、保有株を売却してポートフォリオを崩したくない」という場面で価値を発揮します。

また、今後も株価の上昇や配当を期待している場合、売却による利益確定を避けながら現金を確保できるため、将来的な資産形成を阻害せずに資金調達を行いたい方に適しています。

ただし、株価変動に伴う追加担保のリスクなどがあるため、短期的な利用を前提とするかどうかも含めて慎重に判断する必要があります。

一方、担保価値の高い不動産を所有しており、比較的高額な資金を必要とするなら、不動産担保ローンが向いています。

融資実行までに相応の時間はかかりますが、金融機関や対象物件の条件によっては、最長35年といった長期の返済期間を設定できる場合もあり、毎月の返済負担を抑えながら安定したキャッシュフローを維持することが可能です。証券担保ローンのような日々の時価変動による追証リスクを避け、腰を据えた長期的な資金計画を立てたい場合に最適な選択肢となります。

証券担保ローンは、株などの有価証券を売らずに必要な資金を確保できる柔軟な手段の一つです。売却益への課税を先送りできるため、税負担の調整や資金効率の向上につながるのも魅力といえます。一方で、追加担保リスクや掛目制限、金利変動リスクなどの注意点もあります。利用前に証券会社の条件を比較し、無理のない返済計画を立てることが重要です。

また、担保価値の高い不動産を所有しているなら、まとまった資金の長期借り入れが可能な不動産担保ローンも選択肢のひとつといえます。

※本記事は一般的な情報提供を目的としたものであり、特定の商品や投資行動を勧誘するものではありません。金融商品の取引やローンの利用にはリスクが伴います。最終的な判断は、ご自身の判断と責任において行ってください。

執筆者紹介

次に読むべき記事

不動産担保ローンの利用を検討する際、自分がいくら借りられるのか、気になる人もいるでしょう。自分がいくら借りられるかの目安を知るために重要なのが、担保とする不動産の評価である「担保評価額」です...