公開日:2024.08.28

リフォームローンは、資金使途が住宅の修繕や増改築などの場合に利用できるローン商品の一種です。自宅の老朽化などでリフォームが必要になり、資金が不足する場合は、リフォームローンを検討するかもしれません。

この記事では、リフォームローンの概要や特徴、種類について紹介します。

リフォームローンとは、住宅の修繕や増改築、設備の交換などを行う際に借りられるローン商品です。建物の老朽化で、屋根や外壁、内装、水回りの改修などが必要な場合や、中古住宅を購入する場合などに活用できます。

リフォームローンは、「担保の有無」「金利タイプ」「資金使途」などの項目で金融機関ごとに特徴があります。それぞれ確認していきましょう。

リフォームローンは、「有担保型」と「無担保型」の2つに分けられます。

一般的に、有担保型は無担保型よりも低金利で借入限度額が大きく、長期間の借り入れが可能です。ただし、担保物件の審査も必要なため時間がかかり、抵当権設定費用などの負担も生じます。

対して無担保型は、有担保型よりも審査が早く、登記費用もかかりませんが、有担保型より金利は高めで、借入限度額も小さい傾向にあります。まとまった資金を借り入れる場合は有担保型、小規模のリフォームを行う場合は無担保型が向いているでしょう。

リフォームローンの金利タイプは、住宅ローンと同様に変動金利と固定金利の2種類があります。

変動金利は、固定金利に比べて契約時の金利が低いのがメリットです。ただし、返済期間中に市場金利が上昇すると、適用金利も上昇して総返済額が増加します。

固定金利は契約時に月々の返済額や総返済額が固定されるので、返済計画を立てやすく、金利上昇リスクを回避できるのが特徴です。

返済期間が短い場合は変動金利タイプ、返済期間が長い場合や将来の金利上昇に備えたい場合は固定金利タイプが適しているでしょう。

リフォームローンでは、リフォーム費用のみを借り入れる商品のほかに、中古住宅の購入費用とリフォーム費用をまとめて借り入れる「リフォーム一体型ローン」もあります。

リフォーム一体型ローンは、中古住宅を購入してリフォームする場合に利用できます。住宅ローンとリフォームローンを別々に契約する必要がなく、1つにまとめることができるため、返済状況を管理しやすいでしょう。

ここでは具体例として、住宅金融支援機構が提供するリフォームローンを3つ紹介します。

グリーンリフォームローンは、一定の基準を満たす省エネリフォーム工事に対する融資です。住宅の省エネルギー化によって環境負荷の低減と、健康で快適な生活を実現するため2022年に開始しました。

融資額は最大500万円です。融資手数料は無料で、無担保・無保証で利用できます。融資を利用するには、工事着工前に適合証明の申請や工事計画内容の確認が必要です。

リフォーム融資(耐震改修工事)とは、住宅の耐震改修または耐震補強の工事に対する融資です。融資限度額は1,500万円で、住宅部分の工事費が上限となります。融資手数料無料・無保証で利用できますが、抵当権の設定は必要です(融資額が300万円以下の場合は不要)。

リフォーム融資【高齢者向け返済特例】とは、満60歳以上の人を対象としたリフォームローンです。部分的バリアフリー工事やヒートショック対策工事、耐震改修工事を含むリフォームを行う場合に利用できます。融資限度額は1,500万円です。

毎月の支払いは利息のみで、借入金の元金は申込人が亡くなったときに、相続人が融資対象住宅の売却や自己資金などにより一括返済する仕組みになっています。

出典)住宅金融支援機構「リフォーム融資【高齢者向け返済特例】」

住宅金融支援機構が提供しているリフォーム一体型の住宅ローンとして、フラット35リノベを活用できます。フラット35リノベとは、中古住宅の購入とあわせて一定の要件を満たすリフォームを実施すると、フラット35の金利が引き下げられる制度です。

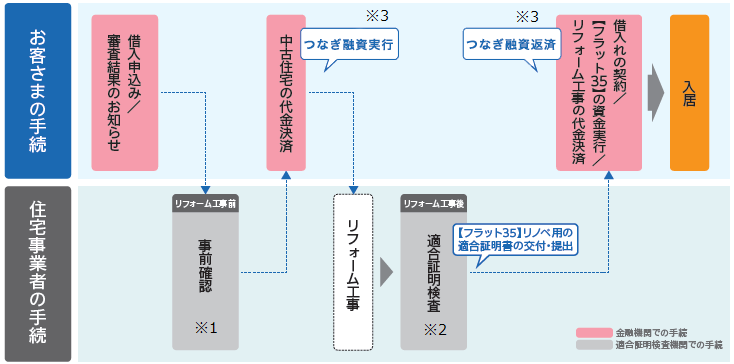

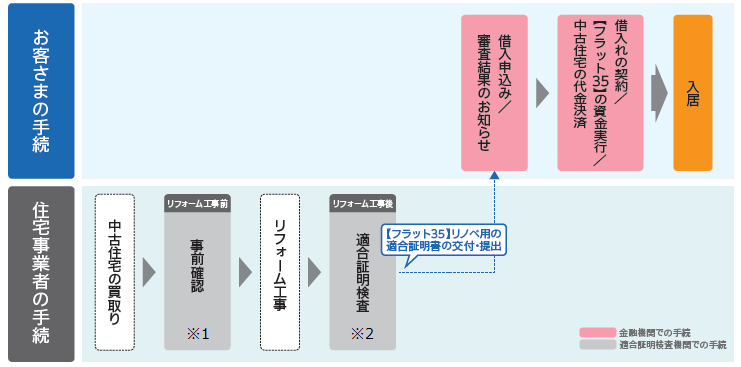

中古住宅を購入後に自らリフォームを行う「リフォーム一体タイプ」、住宅事業者がリフォームを行った中古住宅を購入する「買取再販タイプ」の2つがあります。以下の図は、一般的な手続の流れです。

※1 リフォーム工事前の中古住宅について、【フラット35】の技術基準への適合状況を適合証明検査機関が確認します。リフォーム工事を行う住宅が中古マンションらくらくフラット35等の場合または買取再販タイプの場合は「事前確認」を省略することができます。

※2 リフォーム工事後の中古住宅について、【フラット35】および【フラット35】リノベの技術基準に適合していることを適合証明検査機関が確認します。

※3 リフォーム一体タイプの資金実行はリフォーム工事完了後となります。中古住宅の代金決済の際に「つなぎ融資」が必要な場合は、取扱金融機関にご相談ください(「つなぎ融資」は取扱金融機関等のローンです。)。

出典)フラット35「リノベ(中古住宅購入+リフォーム(融資手続))」

※1 リフォーム工事前の中古住宅について、【フラット35】の技術基準への適合状況を適合証明検査機関が確認します。リフォーム工事を行う住宅が中古マンションらくらくフラット35等の場合または買取再販タイプの場合は「事前確認」を省略することができます。

※2 リフォーム工事後の中古住宅について、【フラット35】および【フラット35】リノベの技術基準に適合していることを適合証明検査機関が確認します。

出典)フラット35「リノベ(リフォーム済み住宅の購入(融資手続))」

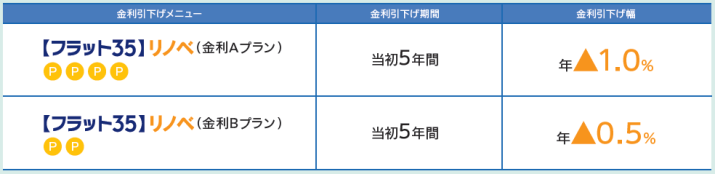

金利引き下げメニューは、住宅の要件(省エネルギー性、耐震性など)に応じて「金利Aプラン」と「金利Bプラン」の2種類が用意されています。

※2025年3月31日までの申込受付分に適用

子育て世帯は、フラット35の「子育てプラス」との併用が可能です。一定の要件を満たすと、子どもの人数などに応じて金利が引き下げられます。

出典)

・フラット35「家族構成と建て方に合わせた組合せで金利を引下げ!ポイント早見表

・フラット35「子育てプラスとは?」

金融機関でリフォームローンを組む場合、一般的な手続きの流れは以下のとおりです。

借り入れまでの流れや必要書類は金融機関によって異なるため、事前に確認しておきましょう。

リフォームの工事費用を自己資金でまかなうのが難しい場合、リフォームローンを利用すれば必要な資金を準備できます。リフォームローンは、金融機関によって担保の有無や金利タイプ、資金使途などが異なります。工事規模や予算などに合わせて最適な商品を選びましょう。

執筆者紹介

次に読むべき記事

住み始めた頃は問題ないと感じていても、月日の経過に伴って住まいに不便さを感じる場面も出てきます。今後の生活を快適にするためには、リフォームを検討してみるのも選択肢の1つです。しかし、実際にリ...