更新日: / 公開日:2024.09.25

経済的な負担を軽減するために、年金受給が始まる65歳以降も働き続ける人が増えています。仕事をしながら老齢年金を受け取る場合、その年金額はどのように計算するのでしょうか。この記事では、在職老齢年金の仕組みや年金額の計算方法、確定申告の必要性について解説します。

在職老齢年金制度とは、一定以上の収入を得ている60歳以上の人が老齢厚生年金を受け取る際に、年金額や給与・賞与の額に応じて年金の一部または全部が支給停止となる仕組みです。この制度には、主に次の2つの目的があります。

在職老齢年金制度とは厚生年金に加入しながら働く人、厚生年金の適用事業所で70歳以降も働く人を対象とした制度のため、個人事業主やフリーランスは対象外です。また、支給停止となるのは老齢厚生年金のみで、老齢基礎年金(国民年金)は給与等にかかわらず全額受給できます。

出典)

・日本年金機構「在職中の年金(在職老齢年金制度)」

・日本年金機構「60歳以降も引き続き勤めます。勤めていても年金は受けられますか。」

公的年金(国民年金・厚生年金)の仕組みについては、以下の記事で詳しく説明しています。

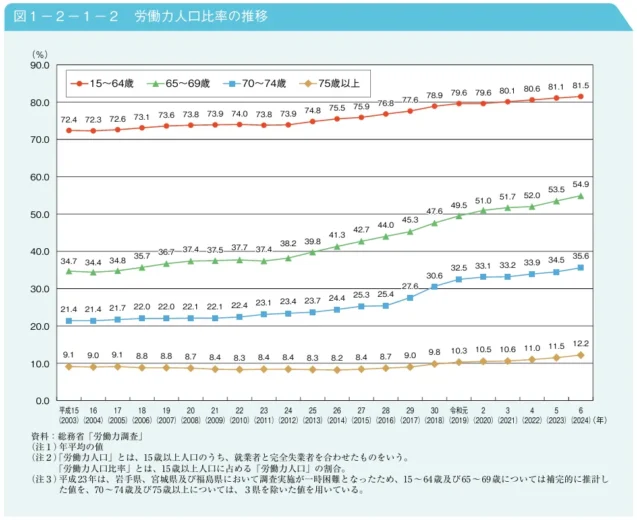

内閣府の「令和7年版高齢社会白書」によると、労働力人口比率の推移は下図のとおり増加傾向にあります。

令和6年(2024年)は65~69歳が54.9%、70~74歳が35.6%、75歳以上が12.2%となりました。

年金は原則65歳から受給開始となります。しかし、65歳以降も働き続ける人は増加傾向にあり、60代後半は男性の6割以上、女性の4割以上が就業している状況です。この結果から、年金を受け取りながら働く人は増えているといえるでしょう。

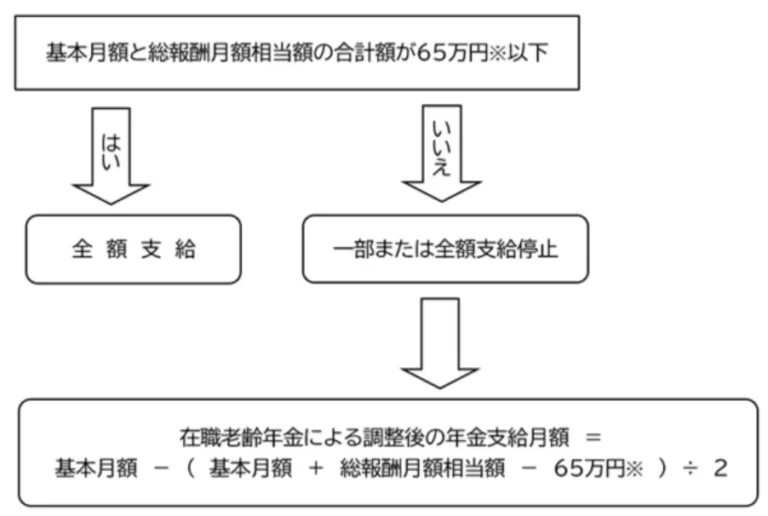

以下は、在職老齢年金の計算方法のフローチャートです。

※令和8年度の支給停止調整額

老齢厚生年金と給与等の合計が65万円(支給停止調整額)以下であれば、老齢厚生年金は全額受給できます。65万円を超える場合は、上記の計算式に基づいて老齢厚生年金の一部または全額が支給停止となります。

なお、令和4年(2022年)3月以前の65歳未満の年金支給停止基準は28万円でしたが、制度改正によって、令和4年4月以降は65歳以上と同じ基準に見直されました。

出典)

・日本年金機構「60歳以降も引き続き勤めます。勤めていても年金は受けられますか。 Bさんの場合」

・日本年金機構「令和4年4月から年金制度が改正されました」

在職老齢年金の支給停止期間は、基本月額と総報酬月額相当額の合計が支給停止調整額(令和8年度は65万円)を超えている期間です。なお、支給停止調整額は年度が切り替わるタイミングで変更される場合があります。

支給停止額の変更時期は、総報酬月額相当額が変わった月または退職日の翌月となります。ただし、退職日の翌月については、退職後1カ月以内に再就職して厚生年金に加入した場合を除きます。

働きながら年金を受け取る場合、確定申告が必要なのか気になる人もいるでしょう。

老齢年金は、所得税法の「雑所得」として課税対象となりますが、一定額以上を受給するときは税金が源泉徴収されます。次の2つの要件にすべて当てはまる場合は、「確定申告不要制度」によって確定申告を行う必要がなくなります。

<確定申告不要制度の対象者>

・公的年金等の収入金額の合計額が400万円以下で、その全部が源泉徴収の対象

・公的年金等に係る雑所得以外の所得金額が20万円以下

確定申告不要制度の対象であっても、医療費控除の適用などにより所得税の還付を受ける場合は確定申告が必要です。

出典)政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

また、参考までに老齢年金の税金に関するよくある質問を紹介します。

老齢年金は、雑所得として所得税の課税対象となります。令和8年分からは、65歳未満でその年の支払額が155万円以上、65歳以上で205万円以上の場合は原則として所得税がかかり、支払時に源泉徴収されます。

出典)

・日本年金機構「Q年金から税金が差し引かれています。どうしてですか。」

・日本年金機構「Q年金から税金が差し引かれていません。どうしてですか。」

年金から差し引かれる所得税は、支払う年金額から社会保険料など各種控除を行った残額に5%(復興特別所得税を含めて5.105%)の税率を掛けて計算します。年金から各種控除を受けるには、年金受給者に送付される「扶養親族等申告書」に必要事項を記入して提出する必要があります。

出典)日本年金機構「年金から差し引かれている税金の計算方法を教えてください」

年金を受け取りながら会社で働く場合、老齢厚生年金と給与・賞与の月額合計が65万円を超えると、在職老齢年金制度によって老齢厚生年金の一部または全額が支給停止となります。老齢基礎年金は制度対象外のため、給与等にかかわらず全額受給できますが、老齢厚生年金は繰下げ受給ができないため、どのくらい働くかを決めることも重要になります。

経済的な不安を解消し、より豊かな老後生活を送るためにも、在職老齢年金制度への理解を深めておきましょう。

執筆者紹介

次に読むべき記事

老齢年金は、老後の生活を支える重要な収入源です。公的年金に加入している人は、一定の年齢に達すると老齢年金を受け取れます。老齢年金はどんな仕組みで、いくら受け取れるのでしょうか。 この記事では...