更新日: / 公開日:2025.10.31

住宅ローンを考えるとき、「最大でいくら借りられるか」ではなく、「将来も安心して返済できるか」が大切なポイントです。この記事では、年収1,400万円の方に向けて、借入可能額や月々の返済額のシミュレーションを具体的にご紹介します。

この記事は関連記事の「年収別・住宅ローンの借入適正額早見表」の中でも、年収1,400万円の方向けの解説記事です。「年収別・住宅ローンの借入適正額早見表」では、他の年収層の目安も確認できますので、併せてご覧ください。

年収1,400万円の方が住宅ローンを検討する際、借入額は「返済負担率」によって大きく変わります。ここでは、返済負担率15%〜35%までの借入可能額の目安をシミュレーションします。

【条件】

| 返済負担率 | 年間返済額 | 借入可能額の目安 |

|---|---|---|

| 15% | 210万円 | 約6,199万円 |

| 20% | 280万円 | 約8,265万円 |

| 25% | 350万円 | 約1億332万円 |

| 30% | 420万円 | 約1億2,398万円 |

| 35% | 490万円 | 約1億4,464万円 |

出典)住宅金融支援機構「毎月の返済額から借入可能金額を計算」をもとに「住まいとお金の知恵袋編集部」試算

※本試算は、上記出典をもとに算出した参考値です。実際の借入可能額は、金融機関の審査基準や個々の状況などによって異なります。

返済負担率が高くなるほど借入可能額は増えますが、将来の支出やライフプランを踏まえた慎重な資金計画が重要です。無理のない返済額を見極めるためにも、複数のシミュレーションを行い、家計への影響を具体的に把握しておきましょう。

住宅購入の予算を考える際に参考になる指標のひとつが「年収倍率」です。これは、住宅購入にかかる所要資金を世帯年収で除した数値で、住宅金融支援機構の調査によると、【フラット35】利用者の年収倍率は、下表の通りです。

| 住宅の種類 | 年収倍率 |

|---|---|

| 土地付注文住宅 | 7.8倍 |

| マンション | 7.5倍 |

| 注文住宅 | 6.9倍 |

| 建売住宅 | 6.9倍 |

| 中古マンション | 5.6倍 |

| 中古戸建 | 5.3倍 |

出典)住宅金融支援機構「2025年度 フラット35利用者調査 p.12」をもとに「住まいとお金の知恵袋編集部」作成

ただし、年収倍率は住宅購入の予算を考える際に参考になる指標のひとつであり、実際に無理なく返済できる金額とは異なります。資金計画を立てる際には、返済負担率や将来の支出も踏まえたシミュレーションを併せて行うことが重要です。

年収1,400万円の方であれば、土地付き注文住宅やマンションなど、比較的高額な物件も現実的な選択肢になります。実際、首都圏では新築マンションの平均価格が9,000万円を超えていますが、十分に手が届く水準です。

ここでは、頭金1,500万円を用意した場合に、物件価格ごとにどれくらいの借入額と月々の返済額になるのかを試算します。家計への影響をイメージするための参考にしてください。

【条件】

| 物件価格 | 借入額 | 月々の返済額 | 総返済額 |

|---|---|---|---|

| 8,000万円 | 6,500万円 | 183,485円 | 77,063,810円 |

| 9,500万円 | 8,000万円 | 225,828円 | 94,847,799円 |

| 1億1,000万円 | 9,500万円 | 268,171円 | 112,631,772円 |

出典)住宅金融支援機構「返済プラン比較シミュレーション」をもとに「住まいとお金の知恵袋編集部」作成

住宅ローンの金利タイプは、月々の返済額に大きく影響します。たとえば、変動金利は初期の返済額を抑えられる一方で、将来的に金利が上がると返済額も増えるリスクがあります。一方、固定金利は金利が一定のため、返済額が変わらず、長期的な資金計画を立てやすいのが特徴です。

将来の収入や支出の見通しを踏まえて、無理のない返済ができる金利タイプを選びましょう。

以下は、仮に変動金利型の当初の金利を1.0%、固定金利型の金利を3.0%とした場合の月々の返済額をシミュレーションしたものです。

【条件】

| 金利タイプ | 金利 | 月々の返済額 |

|---|---|---|

| 変動金利型 | 1.0% | 183,485円 |

| 固定金利型 | 3.0% | 250,152円 |

出典)住宅金融支援機構「返済プラン比較シミュレーション」をもとに「住まいとお金の知恵袋編集部」作成

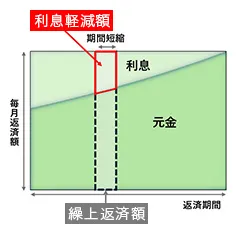

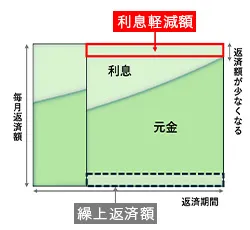

繰上返済には、「期間短縮型」と「返済額軽減型」の2つの方法があります。どちらも住宅ローンの元金を前倒しで返済することで利息負担を軽減できますが、目的や効果が異なります。

| 特長 | 期間短縮型 | 返済額軽減型 |

|---|---|---|

| 返済期間 | 短縮される | 変わらない |

| 月々の返済額 | 変わらない | 減少する |

| イメージ図(例) |  |  |

※「住まいとお金の知恵袋編集部」作成

【条件】

| 通常返済 | 繰上返済 | ||

|---|---|---|---|

| 期間短縮型 | 返済額軽減型 | ||

| 月々の返済額 | 約18.3万円 | 約18.3万円 | 約16.7万円 (軽減額約1.6万円) |

| 返済期間 | 35年 | 31年11か月 (3年1か月短縮) | 35年 |

| 総返済額 | 約7,706万円 | 約7,538万円 | 約7,627万円 |

| 利息軽減額 | ー | 約168万円 | 約79万円 |

※1 期間短縮型は「将来の毎月の元金部分」を月単位で前倒しして支払う仕組みのため、指定額(500万円)に最も近い月数分の元金合計額(約511万円)を実際の繰上げ額として算出しています。

※本試算は、上記出典をもとに算出した参考値です。実際の金額は、金融機関の審査基準や個々の状況などによって異なります。

※金利はシミュレーションのための仮定値であり、実際の適用金利を示すものではありません。

出典)住宅金融支援機構「返済プラン比較シミュレーション」および「返済方法変更シミュレーション」をもとに「住まいとお金の知恵袋編集部」試算

繰上返済は、家計に余裕があるときに活用することで、将来の負担を軽くする有効な手段です。ライフプランや資金の流動性を踏まえ、無理のない範囲で計画的に進めましょう。

年収1,400万円の方は、比較的高額な物件も選択肢に入るため、住宅購入の幅が広がります。しかし、借入額や返済額は慎重に検討することが重要です。返済負担率や年収倍率、金利タイプの違いによって、月々の返済額は大きく変わります。

また、繰上返済の活用によって、返済期間を短縮したり毎月の返済額を減らしたりすることも可能です。住宅ローンは長期にわたる支出だからこそ、ライフプランや将来の支出も見据えた資金計画が欠かせません。

複数のシミュレーションを行い、「無理なく返せるか」を軸に、納得のいく住宅購入を目指しましょう。

執筆者紹介

次に読むべき記事

住宅ローンの選択肢として人気の高い「フラット35」。その魅力は長期固定金利で、将来の金利変動リスクを避けられる点にあります。しかし、具体的にどの金融機関や相談先を選べば良いのか、迷う方も多い...