更新日: / 公開日:2021.12.08

iDeCo(イデコ)は、公的年金だけでは不足する老後資金を準備するための制度です。iDeCoについて聞いたことはあっても、その特徴はよくわからない方もいるのではないでしょうか。iDeCoは2022年に制度改正が予定されているため、その内容を理解しておくことも大切です。

この記事では、iDeCoの仕組みやメリット・デメリット、加入手続きの流れ、制度改正の内容について詳しく解説します。

iDeCo(個人型確定拠出年金)とは、自分で掛金を拠出し、商品を選んで運用する私的年金です。運用した掛金は、原則60歳以降に一時金または年金として受け取ることができます。

iDeCoには税制上の優遇措置が講じられており、一般的な貯蓄や運用では得られない節税効果が期待できるのが特徴です。公的年金(国民年金・厚生年金)に上乗せして加入できるため、老後資金を準備する手段として活用できます。

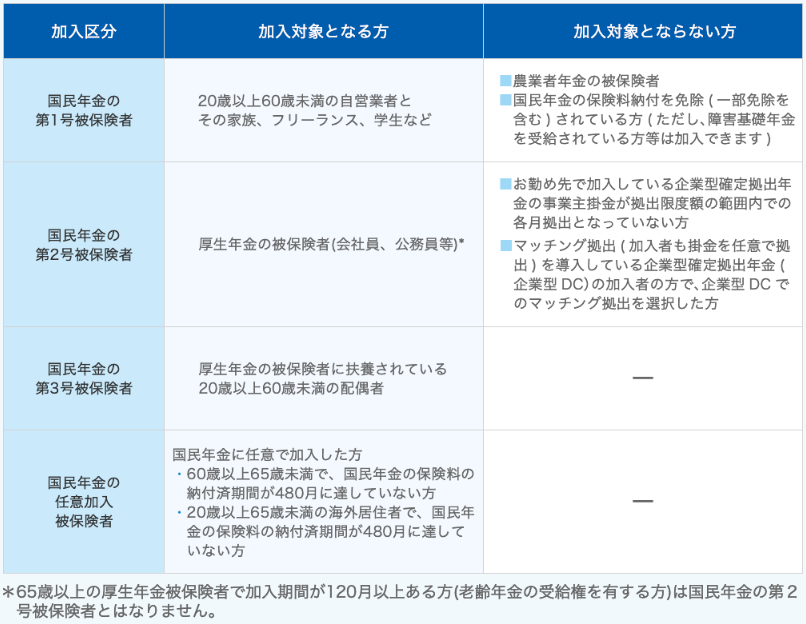

iDeCoの加入資格は以下のとおりです。

自営業者や会社員、公務員など多くの人が加入対象となっています。ただし、会社員は勤務先の年金制度によっては加入できない場合があります。詳しくは、勤務先の担当者に確認するといいでしょう。

iDeCoの掛金額は、加入資格に応じて以下のように上限額が決まっています。

| 加入資格 | 掛金の上限額 |

|---|---|

| 自営業者 | 月額6.8万円(年額81.6万円) ※国民年金基金または付加保険料との合算 |

| 企業年金がない会社員 | 月額2.3万円(年額27.6万円) |

| 企業型DCに加入している会社員 | 月額2.0万円(年額24.0万円) |

| DB(確定給付年金)のみに加入している会社員 DBと企業型DCに加入している会社員 公務員等 | 月額1.2万円(年額14.4万円) |

| 専業主婦(夫) | 月額2.3万円(年額27.6万円) |

国民年金のみの自営業者は、会社員や公務員に比べて掛金の上限額が大きくなっています。ただし、国民年金基金または国民年金付加保険料との合算となる点に注意が必要です。たとえば、付加年金に加入している場合、iDeCoの掛金上限額は月額6.7万円となります。

iDeCoは月々5,000円から始められ、1,000円単位で自由に設定できます。掛金額は1年(12月分~翌年11月分)に1回のみ変更可能です。

iDeCoは、金融機関が提示する運用商品の中から、自分で商品を選んで運用する必要があります。運用商品は投資信託が中心ですが、定期預金や保険などの元本保証商品も用意されています。

運用商品を選定する際は、自分の運用方針に沿って配分比率(どの商品に掛金の何%を振り向けるか)を決めます。

iDeCoの掛金は、原則として60歳以降に老齢給付金として受け取れます。受け取り方法は以下3つから選択可能 です。

一時金は、70歳までの間に受け取ります。年金は、5年以上20年以下の期間で金融機関(運営管理機関)が定める方法で受け取ることになります。金融機関によっては、一時金と年金を組み合わせて受け取ることも可能です。

iDeCoの通算加入期間が10年以上の場合は、60歳から受給を開始できます。通算加入期間が10年に満たない場合は、加入期間に応じて受給開始年齢が61~65歳に繰り下げられます。

出典)iDeCo公式サイト iDeCo(イデコ)の給付(受取方法)について

iDeCoは、転職や離職の際に年金制度間での移換(ポータビリティ)が可能です。たとえば、会社員から自営業者になる場合、加入していた企業型DCやDBの資産をiDeCoに持ち運ぶことができます。移換手続きについては、金融機関の窓口で相談しましょう。

iDeCoは税制上の優遇措置が講じされており、節税効果が高いのが魅力です。具体的には、以下3つの節税メリットがあります。

iDeCoの掛金は全額が所得控除の対象となるため、所得税と住民税が軽減されます。たとえば、掛金額が月額1万円で、所得税率と住民税率がそれぞれ10%だとすると、年間2.4万円の節税となります。

ただし、もともと税金を払っていない専業主婦(夫)は、所得控除のメリットを受けられないので注意が必要です。

自営業者は、国民年金基金連合会が発行する「小規模企業共済等掛金払込証明書」を使って確定申告を行いましょう。会社員は勤務先で年末調整を受けることが可能です。

投資信託などの金融商品の利益には、通常約20%の税金がかかります。しかし、iDeCoの運用益は非課税であるため、税金はかかりません。通常なら差し引かれる税金分を投資に回せるので、効率的に資産を増やせます。

iDeCoは、60歳以降に給付を受け取るときにも所得控除が適用されます。一時金で受け取るときは「退職所得控除」、年金の場合は「公的年金等控除」が適用されるため、一定額は非課税になります。

受け取り方法によって控除額が変わるため、状況に応じて有利な方法を選択することが大切です。自分で判断できない場合は、税理士などの専門家に相談しましょう。

出典)iDeCo公式サイト iDeCo(イデコ)の3つの税制メリット

iDeCoは老後資金づくりに適した制度ですが、以下のようなデメリット・注意点もあります。

iDeCoの掛金は原則60歳まで引き出せません。掛金を無理に増やすと、手元資金が不足する恐れがあります。将来への備えは大事ですが、無理のない範囲で掛金を設定することが大切です。

iDeCoは、運用成績によって将来もらえる給付額が変動します。投資信託には価格変動リスクがあるので、運用がうまくいけば給付額は増えますが、資産価格の下落によって元本割れする可能性もあります。

運用のリスクを軽減するには、国内外の資産に分散投資ができる低コストの投資信託を選び、短期の値動きに一喜一憂せずに積み立てを長く続けることが大切です。

金融庁の資料によれば、資産や地域を分散した積立投資を長期間続けることで、結果的に元本割れの可能性が低くなる傾向にあります。どうしても元本割れを避けたい場合は、定期預金などの元本保証商品を検討しましょう。

iDeCoは加入時や運用期間中に手数料がかかります。手数料は国民年金基金連合会に支払うものと、金融機関(運営管理機関)に支払うものの2種類があります。国民年金基金連合会の手数料は以下のとおりです。

金融機関の手数料は、各機関によって異なります。比較検討した上で、なるべく手数料が安い金融機関を選ぶといいでしょう。

出典)iDeCo公式サイト 国民年金基金連合会の手数料について

iDeCoは投資信託や定期預金、保険商品などで運用できますが、金融機関によって運用商品の種類や数が異なります。特に投資信託は、商品によって投資対象資産や手数料(信託報酬など)に違いがあります。

複数の金融機関を比較して、自分の運用方針に合った商品を扱っている金融機関を選びましょう。iDeCoの金融機関は途中で変更も可能です。

iDeCoの加入手続きの流れは以下のとおりです。

まずは加入資格を確認し、掛金額や運用方針を決めます。複数の金融機関に資料請求を行い、手数料や商品ラインナップを比較しましょう。加入する金融機関が決まったら、申込書類を提出して加入手続きを行います。

国民年金基金連合会で確認・手続きが完了すると、加入者サイトにログインするためのID・パスワードが発行され、運用が開始されます。手続きについてわからないことがあれば、金融機関のコールセンターなどに確認しましょう。

企業型DCに加入している会社員がiDeCoに加入するには、企業型DCの事業主掛金とiDeCoの掛金、これらの合計額について以下の要件を満たす必要があります。

| 企業型DCに加入している人が iDeCoに加入する場合 | 企業型DCとDBに加入している人が iDeCoに加入する場合 | |

|---|---|---|

| 企業型DCの事業主掛金(①) | 55,000円以内 | 27,500円以内 |

| iDeCoの掛金(②) | 20,000円以内 | 12,000円以内 |

| 合計(①+②) | 55,000円以内 | 27,500円以内 |

実際にiDeCoへの加入を検討する場合は、まず勤務先の担当者に確認するといいでしょう。

出典)厚生労働省「令和4(2022)年10月から企業型DC加入者がiDeCoを利用しやすくなります」

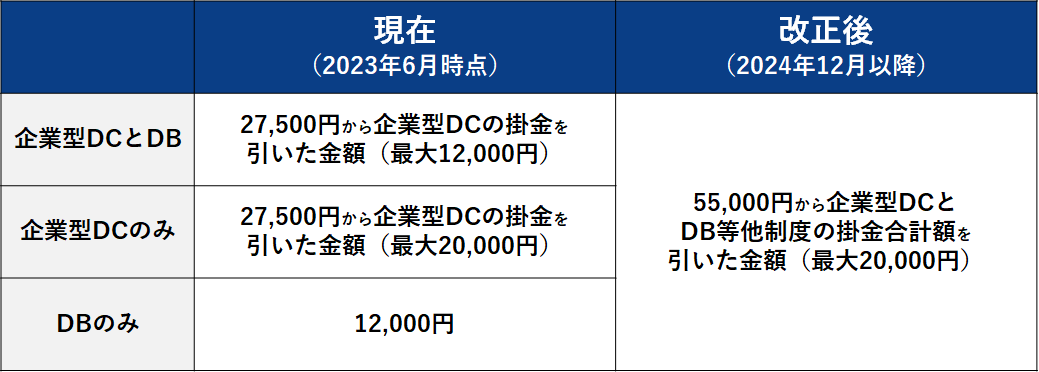

iDeCoは法改正により、2024年12月1日から以下の制度変更が予定されています。

現状企業型DCやDBなどに加入している人がiDeCoにも加入する場合、iDeCoの掛金上限は12,000円となっています。この上限が、2024年12月1日より20,000円まで引き上げられることが決まっています。

ただし、企業型DC、DB、iDeCo等の合計金額の上限は55,000円です。そのため、iDeCo以外の制度での掛金合計額が35,000円を超えてしまう場合には、iDeCoの掛金の上限が20,000円を下回ってしまうので、注意が必要です。

iDeCoは「掛金が全額所得控除」などの税制優遇があり、節税効果が高いのが魅力です。原則60歳まで掛金を引き出せませんが、公的年金だけでは不足する老後資金を確保できます。老後の生活費に不安がある場合は、iDeCoの活用を検討しましょう。

執筆者紹介

次に読むべき記事

個人事業主などの自営業者は、会社員に比べて年金が少ないと言われます。しかし、具体的にはどのくらい異なるのでしょうか。年金額が少ないと言われる理由は、自営業者と会社員では、適用される年金制度が...