公開日:2026.04.15

マンションは戸建てに比べて地震に強いという印象をもっている方も多く、「倒壊しないなら地震保険は必要ないのではないか」と考える人もいるかもしれません。しかし、日本は地震大国であり、過去の大地震では強固なマンションであっても、外壁のひび割れや室内の損壊、生活基盤の喪失といった被害が発生しています。

マンション特有のリスクを把握したうえで、ご自身の生活を守るための有効な手段として、地震保険の必要性を正しく理解することが重要です。この記事では、マンションにおける地震保険の仕組みや必要性の判断基準、保険料相場などをわかりやすく解説します。

■地震保険の基本ルール

■マンションにおける地震保険の補償範囲と加入ルール

| 項目 | 補償範囲の例 | ルール目安 |

|---|---|---|

| 共用部分 | エントランス、廊下、エレベーター、外壁など | 管理組合が加入して備える |

| 専有部分 | 室内空間、壁紙、床、備え付けの設備など | 区分所有者個人が加入して備える |

| 家財 | 家具、家電、衣類など | 区分所有者個人が加入して備える |

地震保険を検討する上でまず押さえておくべきポイントは、「どこまでが自分(個人)の責任で、どこからが管理組合(全体)の責任か」という境界線を理解することです。マンションの場合、管理組合が加入する地震保険で補償されるのは「共用部分」のみです。地震で「専有部分」や「家財」が損害を受けても、管理組合の保険ではカバーされません。

共用部分とは、区分所有者が単独で所有する「専有部分」以外の建物の部分を指します。具体的には、エントランスや廊下、エレベーター、外壁のほか、特定の区分所有者が専用で使う権利(専用使用権)を持つバルコニーなども共用部分に含まれます。一般的に、共用部分の地震保険は管理組合が一括で加入して備えます。

ただし、法的な義務はないため、ご自身の住むマンションの管理組合が地震保険に加入しているとは限りません。総会の決算報告書(収支報告書)などで確認するか、直接管理会社に問い合わせて、現在の加入状況を把握しておくと安心です。

専有部分とは、区分所有法に基づき、区分所有者が単独で所有し、居住する室内空間のことです。一般的に壁紙や床材、備え付けのキッチンやバスルームなどが含まれます。また、室内にある家具や家電、衣類などは「家財」として扱われます。

これらが地震によって損壊した場合は、区分所有者個人が加入する地震保険(専有部分・家財)が補償の対象となります。ただし、実際の保険金支払いは、規定の損害認定基準を満たす必要がある点に留意が必要です。

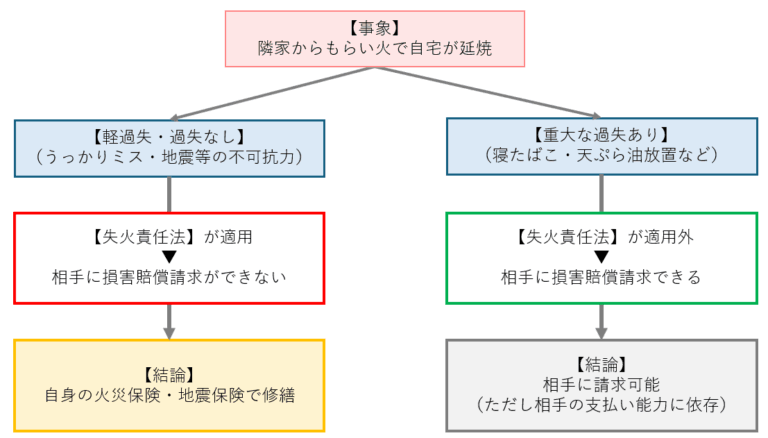

「鉄筋コンクリート造だから倒壊しない」という理由だけで地震保険を外すのは、非常にリスクが高い判断といえます。ここでは、マンション特有の「類焼(もらい火)」のリスクから、地震保険の必要性を解説します。

マンションで想定すべき重大なリスクのひとつが、隣室から火が燃え移る「類焼(もらい火)」です。日本の法律には「失火責任法(失火法)」があり、隣人がうっかり火事を起こして自分の部屋に延焼した場合でも、火元に「重大な過失」がない限り、隣人に損害賠償を請求することはできません。

さらに、その火災の原因が「地震」であった場合、地震は自然災害(不可抗力)であるため、原則として他者への賠償請求ができません。加えて、「地震を原因とする火災(延焼を含む)は、通常の『火災保険』では原則として補償対象外となる」点にも注意が必要です(※一部の商品によっては保険金が支払われる場合もあります)。

つまり、自身で地震保険に加入していなければ、地震によるもらい火で失った家財や内装の修繕費は、原則として自己負担となる恐れがあります。

※筆者作成

地震保険に加入する際、あらかじめ知っておくべき重要な注意点があります。それは、マンションの専有部分(壁紙や床など)の損害は、マンション全体の主要構造部(柱や梁など)の損害状況と連動して判定されるケースが一般的であるという点です。そのため、「室内の壁紙が少し破れた程度では、損害として認定されにくい」という実態があります。

マンションでの地震被害では、建物の損壊だけでなく、家具の転倒や家電の落下といった被害も多く発生します。そのため、生活再建への備えとして、専有部分の建物だけでなく、「家財(家具や家電)」も補償対象に含めておくことが推奨されます。家財であれば、テレビが倒れて壊れた、食器が割れたなど、室内ごとの損害が個別にチェックされるため、マンションであっても損害認定が受けやすくなります。

地震保険の目的は、損害を完全に元通りにすることではなく、「当面の生活を立て直すための資金を確保すること」にあります。

地震保険は制度上のルールとして単独での加入はできず、必ず火災保険とセットで加入する必要があります。また、地震保険は「地震保険に関する法律」に基づき、政府と保険会社等が共同で運営する公共性の高い保険です。

損害の完全な穴埋めではなく「被災者の生活の安定に寄与すること」を目的としているため、保険金額は火災保険の契約金額の30%〜50%の範囲内(建物は5,000万円、家財は1,000万円が上限)と法律で定められています。

満額の補償が出ないとはいえ、被災時にまとまった現金(保険金)が手元に入ることは、住居の修繕費や当面の生活費、ローン返済などをカバーする上で大きな支えとなります。

「マンションだから地震保険は不要」と考える人がいる一方で、財務省のデータによると、2023年度におけるマンション専有部分の地震保険付帯率は「74.4%」に上っています。

つまり、すでに7割以上のマンション居住者が「万が一の損害は自己負担になる」というリスクに備えて、火災保険に地震保険をセットして自己防衛を行っているのが実態です。

出典)財務省「地震保険の加入促進について p.4」

地震保険料は、建物の所在地(都道府県)や構造(木造・鉄骨造等)、耐震等級による割引制度などをもとに算出されます。政府の基準に従って算出されるため、どの保険会社で加入しても基本的な保険料は同じです。

たとえば東京都の鉄筋コンクリート造マンションの場合、契約金額1,000万円当たりの年間保険料の目安は約27,500円(割引適用なしの場合)です。

出典)

・財務省「地震保険制度の概要」

・財務省「地震保険の基本料率」

地震保険には、建物の免震・耐震性能に応じた保険料の割引制度が用意されています。割引率は最大50%です。耐震性に優れたマンションであれば、割引制度の適用によって地震保険料の負担軽減が期待できるでしょう。

| 制度 | 割引率 | 要件 |

|---|---|---|

| 免震建築物割引 | 50% | 「住宅の品質確保の促進等に関する法律」に基づく免震建築物である場合 |

| 耐震等級割引・耐震等級3 | 50% | 同法に規定する日本住宅性能表示基準に定められた耐震等級(構造躯体の倒壊等防止)が「等級3」である場合など |

| 耐震等級割引・耐震等級2 | 30% | 同法に規定する日本住宅性能表示基準に定められた耐震等級が「等級2」である場合など |

| 耐震等級割引・耐震等級1 | 10% | 同法に規定する日本住宅性能表示基準に定められた耐震等級が「等級1」である場合など |

| 耐震診断割引 | 10% | 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法の耐震基準を満たす場合 |

※各種割引の併用はできません。また、適用には所定の確認資料の提出が必要です。

出典)財務省「地震保険制度の概要」

地震保険の保険料は「地震保険料控除」の対象となり、年末調整や確定申告を行うことで所得税・住民税の負担を軽減できます。具体的には、所得税で最大5万円、住民税で最大2万5,000円をその年の所得から差し引くことが可能です。

額面上の保険料だけを見ると高く感じるかもしれませんが、この節税効果を含めると実質的な家計の負担は軽くなります。たとえば、年間の地震保険料が5万円以上で所得税率10%の場合、所得税と住民税を合わせて最大で年間7,500円の税負担軽減となります。ただし、実際の軽減額はご自身の所得に応じた税率によって異なります。

マンションでの生活においても、大地震による「家財の損壊」や、地震を原因とする隣室からの「類焼(もらい火)」といった特有のリスクへの備えは欠かせません。地震という不可抗力による損害は、原則として他者からの賠償を受けにくいため、修繕費や生活再建費はすべて自己負担となる可能性が高い点に留意が必要です。

マンションの専有部分(建物)に関する地震保険の損害認定は、基本的に主要構造部の損害状況等をもとに行われるため、軽微な内装被害のみでは「一部損」などの認定に至らないケースもあります。しかし、揺れによる家財の損害は建物とは別個に発生するため、「建物」だけでなく「家財」も適切に補償対象に含めることが、生活再建の資金を確保するうえでの合理的な備えとなります。

予期せぬ災害による出費で家計が破綻するリスクを防ぐためにも、地震保険の仕組みと補償の限界を正しく理解し、ご自身の生活を守るための適切な資金計画・保険の見直しを行っておきましょう。

執筆者紹介

次に読むべき記事

日本は世界有数の地震多発国です。万が一の被災後に生活を立て直すため、地震保険は重要な備えといえます。しかし、「保険料の負担が大きい」「建物が耐震化されているから大丈夫」といった理由で、加入を...