更新日: / 公開日:2023.12.29

「フラット35の審査は甘い」と言われることがありますが、本当にそうなのでしょうか?実際には、申込者や住宅に関する明確な基準が設けられており、事前に確認することが可能です。

この記事では、申込者と住宅それぞれの審査基準をわかりやすく解説し、審査通過のポイントや注意点を具体的に紹介します。事前に基準を確認することで、安心して申し込みを進めることができます。

フラット35の審査では、申込者の「年齢」「収入」「信用情報」などが重要な判断材料になります。

以下の5つの項目について、具体的な条件を見ていきましょう。

フラット35では、申込時点で満70歳未満の人が対象となります。これは、返済期間中の年齢を考慮した基準であり、安定した返済計画を立てるための条件のひとつです。

ただし、親子リレー返済を利用する場合には、満70歳以上の人でも申し込みが可能です。親子リレー返済の仕組みや申込時の注意点については、以下の記事で詳しく解説しているので、該当する人は参考にしてみてください。

フラット35では、日本国籍であることが基本条件となります。これは制度の対象を国内居住者向けとすることを前提としているためです。

ただし、外国籍の人でも、永住許可を受けている人や特別永住者であれば申し込みが可能です。外国籍の人の申込条件や必要な手続きについては、以下の記事で詳しく解説しているので、該当する人は参考にしてみてください。

フラット35では、申込者の年収に応じて「総返済負担率」の基準が設けられています。これは、住宅ローンに加え、自動車ローンやカードローンなども含めた年間の返済額が、年収に対してどの程度の割合になるかを示す指標です。

具体的には、年収400万円未満の場合は総返済負担率30%以下、年収400万円以上の場合は35%以下が目安となります。年収は原則として申込年度の前年の収入で判断され、会社員は給与収入、自営業者は事業所得などの合計額が対象です。一定の条件を満たせば、親や配偶者との収入合算も可能です。

また、太陽光発電設備を設置する住宅の場合、売電収入を年収に加算できるケースもあります。ただし、加算額には発電出力(kW数)に応じた上限があるため、事前に確認しておくと安心です。

フラット35の審査では、信用情報の内容が重要な判断材料となります。過去の延滞履歴などがある場合、フラット35の審査に影響する場合があります。これは、過去の金融取引における支払い状況や債務履歴をもとに、安定した返済が可能かどうかを見極めるための重要な審査項目です。

具体的には、税金の滞納や他のローンの延滞履歴などが記録されている場合、審査に通過しにくくなることがあります。信用情報に不安がある人は、事前に内容を確認しておくと安心です。

フラット35の融資は、申込者本人またはその親族が実際に居住する住宅の取得に限定されています。対象となるのは、新築住宅の建設や購入、中古住宅の購入などで、自己居住を前提とした利用が条件です。

そのため、第三者に賃貸する目的の物件や、投資用不動産の取得には利用できません。あくまで「マイホームのための住宅ローン」である点に注意が必要です。

フラット35では、住宅金融支援機構が定めた技術基準に適合する住宅が融資対象となります。基準を満たしていることを証明するためには、物件検査を受けて「適合証明書」を取得する必要があります。なお、取得する住宅が新築か中古かによって、適用される基準が異なります。

新築住宅に求められる主な基準は下表のとおりです。

| 戸建て | マンション | |

|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | |

| 住宅の規模 | 70㎡以上 | 30㎡以上 |

| 住宅の企画 | 原則として2以上の居住室、炊事室、便所および浴室の設置 | |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | |

| 戸建型式など | 木造の住宅は戸建てまたは連続建てのみ | |

| 住宅の構造 | 耐火構造、準耐火構造または耐久性基準に適合すること |

このほかにも、断熱性能や配管設備などの技術基準が定められています。マンションの場合は、管理規約や長期修繕計画の有無も審査対象となります。

新築住宅の物件検査は、以下の流れで進みます。

中古住宅に求められる基準は、新築住宅と大きくは変わりません。ただし、耐震性や劣化状況など、建物の状態に関する項目が重視されます。

特に耐震性については、建築確認日が昭和56年6月1日以降であることが原則です。それ以前に建築された住宅の場合は、耐震評価基準に適合していることが求められます。

中古住宅の物件検査では、書類審査と現地調査が行われ、基準を満たしていれば適合証明書が交付されます。なお、新築時に適合証明書を取得していた場合でも、原則として中古住宅として再度取得する必要があります。

詳しい取得方法や注意点については、以下の記事も参考にしてみてください。

フラット35について調べていると、「審査が緩い」「審査が甘い」といった声を目にすることがあります。こうした印象を持たれる背景には、民間の住宅ローンとは異なる審査基準が採用されている点が関係しています。

ここでは、フラット35の審査が「緩い」「甘い」と言われる主な理由を3つに分けて解説します。

住宅ローンの審査では、返済負担率(年収に対する年間返済額の割合)が重要視されます。この返済負担率を計算する際に使われる金利は「審査金利」と呼ばれます。

民間の住宅ローン(特に変動金利型)では、将来的な金利上昇を見越して、3%以上の審査金利が設定されることが一般的です。一方、フラット35では、実際の適用金利(2025年8月時点で約2%)がそのまま審査金利として使われるため、返済負担率が低く計算され、結果として審査に通りやすくなる傾向があります。

民間の住宅ローンでは、申込者の職種や勤務先、雇用形態が審査項目として重視されるケースが多くあります。実際、住宅金融支援機構の調査によると、金融機関の約46.3%が「職種等の重要度が増している」と回答しています。

しかし、フラット35の審査基準には職種に関する記載がなく、他の条件を満たしていれば、原則として職種による制限はありません。これにより、職種に関係なく幅広い人が申し込みやすい制度となっています。

出典)住宅金融支援機構「2024年度 住宅ローン貸出動向調査」

多くの民間住宅ローンでは、団体信用生命保険(団信)への加入が申込要件となっており、健康状態によっては審査に通らないケースもあります。

一方、フラット35では団信の加入が任意となっており、健康上の理由で団信に加入できない場合でも、ローンの審査に影響しません。ただし、団信に加入しない場合は、万が一の際の返済方法について事前にしっかりと検討しておく必要があります。

フラット35の審査基準は明確に公表されていますが、基準を満たしていない場合は本審査で落ちてしまうことがあります。以下のような特徴に当てはまる人は、審査通過が難しくなる傾向があります。

ただし、これらの項目に該当するからといって、必ずしも審査に落ちるとは限りません。ご自身の状況を改めて確認し、改善できる点があれば事前に対策を講じることで、審査通過の可能性を高めることができます。

なお、フラット35の本審査に落ちた場合の対応策や、再申し込みに向けた準備については、以下の記事で詳しく解説しているので、参考にしてみてください。

ここまで、フラット35の審査基準について詳しく解説してきました。ここでは、よくある疑問をQ&A形式でまとめています。

フラット35の審査基準は住宅金融支援機構によって明確に定められており、基本的にはどの金融機関でも同じ基準で審査されます。ただし、事前審査は各金融機関が行うため、対応のスピードや実績、サポート体制などに違いがある場合もあります。申込先を選ぶ際は、信頼性や実績を確認するのがおすすめです。

フラット35の申し込みには、注文住宅の建設、新築住宅の購入、中古住宅の購入といった複数のケースがあります。ここでは、注文住宅の建設を例に、借入申込から融資実行までの一般的な流れをご紹介します。

※工事期間や引き渡し日程などは、工務店や売主に事前確認しておきましょう。

出典)フラット35「借入申込みから資金の受取りまで、期間はどれくらいかかりますか。Q&A番号:367」

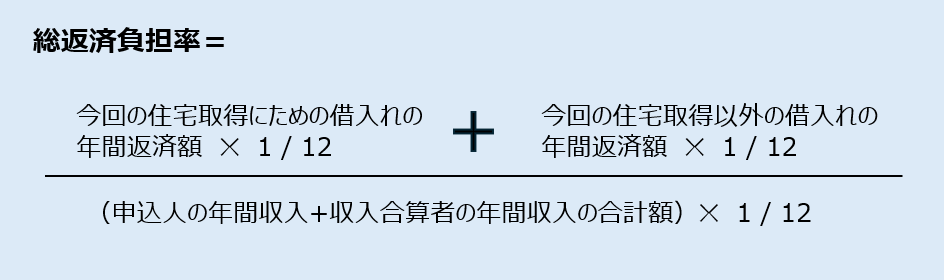

フラット35では、申込者の年収に対する年間返済額の割合を示す「総返済負担率」が審査項目のひとつです。以下の計算式をもとに算定されます。

1.住宅取得に伴う借入れ

フラット35をはじめとする住宅ローン全般が含まれます。

2.住宅取得以外の借入れ

自動車ローン、教育ローン、カードローンなどが該当します。カードローンには、キャッシングや分割払い、リボ払いも含まれます。賃貸用住宅関連のローンも一部対象となりますが、賃貸用アパートローン(共同住宅や寄宿舎が対象)は除外されます。

3.現在返済中の住宅ローン

売却予定の住宅ローンは、売却予定額で完済が見込める場合に限り、総返済負担率の計算から除外可能です。売却額が返済残高に満たない場合でも、不足額を手持ち資金や新たな借入金で補えることが確認できる場合は除外できます。

収入合算は可能ですが、ペアローンの場合はそれぞれ個別に総返済負担率を計算する必要があります。詳細は以下のリンクをご確認ください。

出典)

・フラット35「収入を合算して申込みできますか。また、その場合に条件はありますか。Q&A番号:376」

・フラット35「総返済負担率はどのように算定すればよいですか。Q&A番号:3222」

適合証明の申請は、住宅金融支援機構と協定を結んでいる指定確認検査機関または登録住宅性能評価機関が行います。申請費用は申込者の負担となります。

ハウスメーカーや不動産仲介業者から住宅を購入する場合は、業者側が申請の段取りを組んでくれるケースが多いため、事前に確認しておくと安心です。

出典)

・フラット35「適合証明のお問い合わせ窓口」

・フラット35「適合証明(物件検査)の申請はどこに行うのですか。Q&A番号:512」

フラット35Sの対象となるかどうかは、売主や工事請負業者、販売代理業者などに確認するのが確実です。

申込時点では、フラット35Sの技術基準を満たしていることを証明する書類の提出は不要ですが、資金実行前までに、フラット35Sの基準を満たすことが確認できる適合証明書を金融機関に提出する必要があります。

出典)フラット35「住宅が【フラット35】Sの対象かどうかの確認はどのように行えばいいのですか。Q&A番号:403」

フラット35の審査では、「申込者の条件」と「住宅の基準」の両方を満たす必要があります。事前に審査基準を確認しておくことで、自分の状況に足りない点を把握し、必要な対策を講じることができます。こうした準備をしておくことで、審査通過の可能性を高めることができ、安心して申し込みに進めるでしょう。

一方で、「フラット35の審査は甘い」と言われる背景には、民間ローンとの審査方法の違いがあります。審査に不安がある人は、公式情報や専門スタッフの相談を活用しながら、事前にしっかりと準備を進めることが大切です。

執筆者紹介

次に読むべき記事

近年、全期間固定金利の住宅ローン「フラット35」の金利が上がっています。「今後金利がますます上昇するのでは?」と不安になり、全期間固定金利であるフラット35を利用したい一方で、既にフラット3...