公開日:2026.02.18

地震保険から支払われる保険金額は、建物や家財の損害の程度によって決定されます。その損害の程度は「一部損」「全損」などの区分がありますが、区分ごとにどのような違いがあるのでしょうか。

この記事では、地震保険の損害区分とそれぞれの違い、申請から給付までの流れ、具体的な支払い例を紹介します。

地震保険では、建物や家財の損害状況によって変わる損害の程度を「全損」「大半損」「小半損」「一部損」の4つに区分し、その区分に応じて保険金が決まる仕組みになっています。

損害の程度は、損害保険会社の専門の調査員(または鑑定人)が原則として目視により判定します。なお、大規模災害時は写真等による自己申告で認定される場合もあります。

その際、認定の基準となる「時価」と、実際に支払われる「保険金額」には明確な違いがあります。のちの判定基準を正しく理解するために、まずはこの2つの違いを押さえておきましょう。

地震保険の仕組みを理解するポイントは、認定と支払いで「基準にする金額」が異なる点です。

| 認定のモノサシは「時価」 | 損害区分(全損~一部損)の判定は、建物の経年劣化を考慮した「現在の価値(時価)」に対し、どの程度の被害が出たかで行います。 |

|---|---|

| 支払いのベースは「契約金額(保険金額)」 | 実際に受け取るお金は、修理費用や時価額そのものではなく、「契約した保険金額」に対する一定割合(5%~100%)で決まります。 |

各区分の認定基準と、支払われる保険金の割合は以下のとおりです。

| 2017年1月1日以降に保険期間が始まる契約に適用 | 損害の状況 | 支払われる保険金 | |

|---|---|---|---|

| 建物 | 家財 | ||

| 全損 | 基礎・柱・壁・屋根などの損害額が建物の時価の50%以上 | 家財の損害額が家財の時価の80%以上 | 契約金額の100%(時価が限度) |

| 焼失・流失した部分の床面積が建物の延床面積の70%以上/td> | |||

| 大半損 | 基礎・柱・壁・屋根などの損害額が建物の時価の40~50%未満 | 家財の損害額が家財の時価の60%~80%未満 | 契約金額の60%(時価の60%が限度) |

| 焼焼失・流失した部分の床面積が建物の延床面積の50~70%未満/td> | |||

| 小半損 | 基礎・柱・壁・屋根などの損害額が建物の時価の20~40%未満 | 家財の損害額が家財の時価の30%~60%未満 | 契約金額の30%(時価の30%が限度) |

| 焼失・流失した部分の床面積が建物の延床面積の20~50%未満/td> | |||

| 一部損 | 基礎・柱・壁・屋根などの損害額が建物の時価の3~20%未満 | 家財の損害額が家財の時価の10%~30%未満 | 契約金額の5%(時価の5%が限度) |

| 全損・大半損・小半損・一部損に至らない建物が床上浸水又は地盤面から45cmを超える浸水 | |||

出典)一般社団法人 日本損害保険協会「備えて安心地震の話」

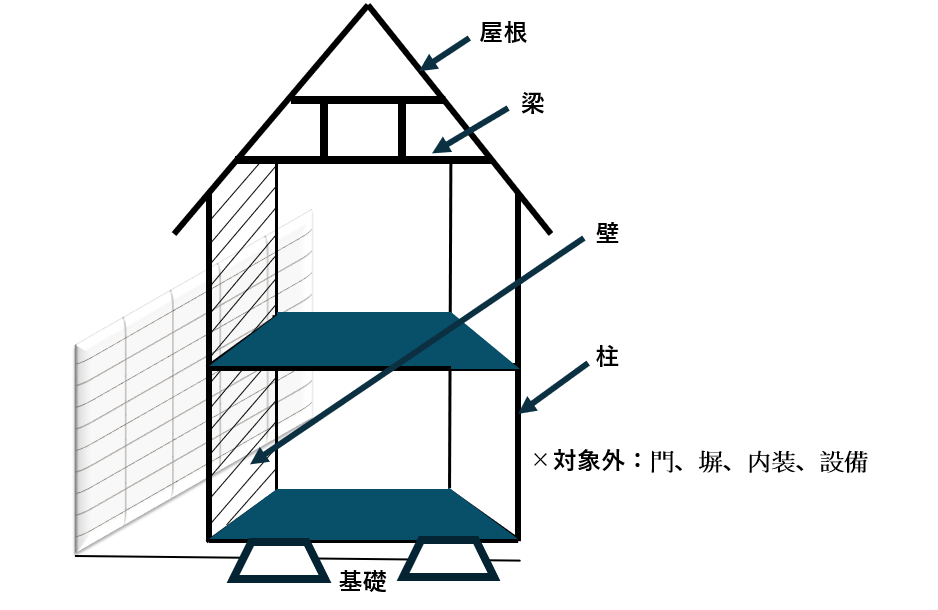

建物の調査は、建物を支えるために重要な主要構造部(基礎、柱、壁、屋根)に着目して行われます。そのため、門、塀、垣、エレベーター、給排水設備など、主要構造部に該当しない部分のみに損害が生じている場合は、補償の対象外となるため注意が必要です。

■主要構造部(イメージ図)

※筆者作成

また、構造に関わらない内壁(クロスなど)や天井の損傷は、地震保険においては「主要構造部」の損害としてカウントされないケースが一般的です。あくまで「建物の構造」に関わる部分(外壁や基礎など)が重視されます。

なお、津波による浸水被害の場合は「浸水の深さ」、地盤の液状化による被害の場合は「建物の傾斜の角度や沈下の深さ」によって認定されます。また、木造建物、非木造建物など、建物の種類によって認定基準は異なります。

出典)

・一般社団法人日本損害保険協会「(地震保険 損害の認定基準について」

・一般社団法人 日本損害保険協会「(備えて安心 地震保険の話」

家財(家具や家電など)の損害認定は、一つひとつの購入価格ではなく、家財全体を以下の5つに分類し、それぞれの「構成割合」を加味して損害額を算出します。

なお、すべての家財がチェックされるわけではなく、基本的にはこの5分類の中で一般的に所有されていると考えられる品目の損傷状況から、家財全体の損害割合を算出して判定します。

【家財の5分類】

例えば、地震により「テレビ、パソコン、冷蔵庫(電気器具類3品目)」と「タンス(家具類1品目)」が転倒して破損したとします。この4品目の損害割合の合計が家財全体の時価の10%以上に達すれば「一部損」、30%以上に達すれば「小半損」といった形で認定されます。一つ一つの被害は小さくても、複数の分類で損害が重なることで認定基準(10%以上)を満たすケースがあります。

出典)一般社団法人日本損害保険協会「地震保険 損害の認定基準について p.3」

ここでは、具体的な金額を用いて保険金の支払い例を紹介します。前提として、地震保険の契約金額は「火災保険の契約金額の30%~50%」の範囲で設定されます。

ただし、建物は5,000万円、家財は1,000万円が上限です。たとえ時価がそれ以上の価値であっても、上限を超える契約はできません。

【モデルケース】

出典)一般社団法人 日本損害保険協会「地震保険の保険金額の設定にあたっては、どのような制限がありますか。」

地震による火災や倒壊で、建物と家財がともに「全損」となった場合の受取額です。

この状況での受取額は以下のとおりです。

被害総額(3,000万円)に対し、受け取れる金額は1,800万円となります。地震保険はあくまで「生活再建の資金」を補うものであり、元通りに再建するための費用が全額補償されるわけではない点に留意が必要です。

地震保険と公的支援だけで生活再建費用をすべてカバーするのは難しいため、別途不足分を補うための地震補償保険の上乗せなどが有効といえます。

出典)

・一般社団法人日本損害保険協会「(地震保険とは」

・内閣府「(公的支援制度について」

建物の一部や家財の一部が壊れ、ともに「一部損」と認定された場合の受取額です。

以下のような被害状況が目安となります。

| 建物 | 基礎や柱、外壁のひび割れ、屋根瓦のずれなどが生じ、建物全体の時価の3%~20%未満の損失が発生した場合 |

|---|---|

| 家財 | 「食器類の大半が割れた」「テレビやエアコンが落下して破損した」などの被害を受け、家財全体の時価の10%~30%未満の損失が発生した場合 |

この状況での受取額は以下のとおりです。

一部損の場合、受け取れる保険金は契約金額の5%に限られます。実際の修理費用がこの金額を上回る場合でも、支払われる金額は変わりません。特に、基礎のひび割れ修理などは高額になりやすいため、5%の保険金だけでは修理費を賄いきれないケースも少なくありません。

また、原則として公的支援の対象外となるため、修理費用が保険金額を上回る場合は、自己資金での持ち出しとなります。

出典)財務省「地震保険制度の概要」

地震による損害が発生した場合の、一般的な請求フローと必要書類について解説します。

| 1.保険会社への連絡 | 加入している保険会社、または保険代理店の窓口へ連絡します。 |

|---|---|

| 2.損害調査の実施 | 保険会社の専門調査員が訪問し、建物や家財の被害状況を確認します。 |

| 3.調査結果の連絡・確定 | 調査結果に基づき損害区分(全損~一部損)が認定され、支払われる保険金額が確定します。 |

| 4.必要書類の提出 | 保険金請求書などの書類を提出します。 |

| 5.保険金の入金 | 指定した口座に保険金が支払われます。 |

出典)一般社団法人 日本損害保険協会「台風・大雪・地震などの自然災害により建物・家財が損傷した場合の一般的な保険金請求手続き」

一般的に以下の書類が必要となりますが、状況によって異なるため保険会社の案内に従ってください。

出典)一般社団法人 日本損害保険協会「台風・大雪・地震などの自然災害により建物・家財が損傷した場合の一般的な保険金請求手続き」

地震保険をスムーズに請求し、適正な認定を受けるために知っておきたいポイントを紹介します。

地震保険の保険証券が手元になくても保険金を請求することは可能です。まずは加入中の保険会社に相談しましょう。加入した保険会社がわからない場合は、日本損害保険協会に相談すると損害保険会社に照会してくれます。

出典)一般社団法人 日本損害保険協会「自然災害損保契約のご照会」

地震によって建物や家財が壊れたら、できる限りその状況を写真に撮っておくことが大切です。損害調査を受ける前に壊れたものを片づけてしまうと、調査員が目視で損害状況を確認できず、査定内容が変わってしまいます。

地震保険で支払われる保険金は、損害保険会社による損害認定によって決まります。自己申告した損害金額、支払った修理費用などを基準に支払われるわけではない点に注意しましょう。

罹災証明書とは、災害による被害の程度を自治体が証明する書面です。被災者生活再建支援金などの申請時に必要になりますが、自治体が行う罹災証明書発行のための「被害認定調査」と保険会社が行う地震保険の「損害調査」とは、目的や基準が大きく異なります。そのため、地震保険請求時に罹災証明書の提出は基本的に不要です。

「罹災証明が出るまで請求を待つ」必要はありませんので、被害が出たら早めに保険会社へ連絡しましょう。

もし「一部損にもならない(無責)」と判定されたり、認定区分に納得がいかなかったりする場合は、保険会社に「再調査」を依頼することができます。その際は、納得できない箇所の写真や、工務店の意見書などを添えて相談するとよいでしょう。諦めずに交渉することも大切な権利です。

地震保険は、建物や家財の損害の程度(全損・大半損・小半損・一部損)に応じて保険金が支払われます。ただし、全損であっても受け取れる金額は火災保険金額の50%が上限であり、一部損の場合は契約金額の5%にとどまります。

前述したシミュレーションのとおり、地震保険と公的支援だけでは、元の生活を取り戻すための資金が不足する可能性があります。「現在の補償内容で住宅ローンを払いながら生活を再建できるか」を一度確認し、不安が残る場合は、地震保険の上乗せ補償などの検討をおすすめします。

執筆者紹介

次に読むべき記事

日本は「地震大国」と言われており、過去には巨大地震が発生して住宅が倒壊するなどの被害が生じています。地震による建物や家財の被害に備えるには、地震保険を付帯するのが有効です。万が一被害にあった...