公開日:2026.01.14

日本は世界有数の地震多発国です。万が一の被災後に生活を立て直すため、地震保険は重要な備えといえます。しかし、「保険料の負担が大きい」「建物が耐震化されているから大丈夫」といった理由で、加入を迷う人も少なくありません。

この記事では、地震保険の仕組みや公的支援の限界、保険料の決まり方などを整理し、自分にとって必要かどうか判断できる情報をわかりやすく解説します。

地震保険が必要かどうか判断するためには、過去の被害状況と補償の仕組みを理解することが重要です。

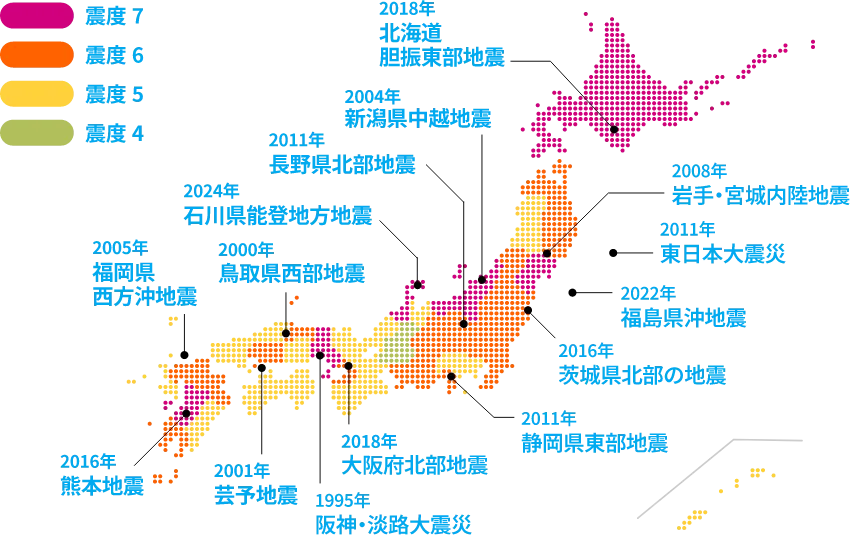

日本では過去30年で、震度6~7の大地震が全国各地で発生しています。

出典)一般社団法人日本損害保険協会「地震保険」

直近では、2024年1月1日に発生した能登半島地震(最大震度7)において、以下のような甚大な被害が出ました。

このように、耐震住宅でも被害を免れないケースが多く、地震保険の必要性は高いといえます。

出典)

・気象庁「日本付近で発生した主な被害地震(平成8年以降)」

・内閣府 防災情報のページ「令和6年能登半島地震に係る被害状況等について」

地震保険は、火災保険では補償されない地震・噴火・津波による損害を対象とします。損害の程度に応じて、保険金は次のとおり支払われます。

| 損害の程度 | 支払われる保険金 |

|---|---|

| 全損 | 地震保険金額の100%(時価額が限度) |

| 大半損 | 地震保険金額の60%(時価額の60%が限度) |

| 小半損 | 地震保険金額の30%(時価額の30%が限度) |

| 一部損 | 地震保険金額の5%(時価額の5%が限度) |

出典)損害保険料率算出機構「地震保険基準料率」

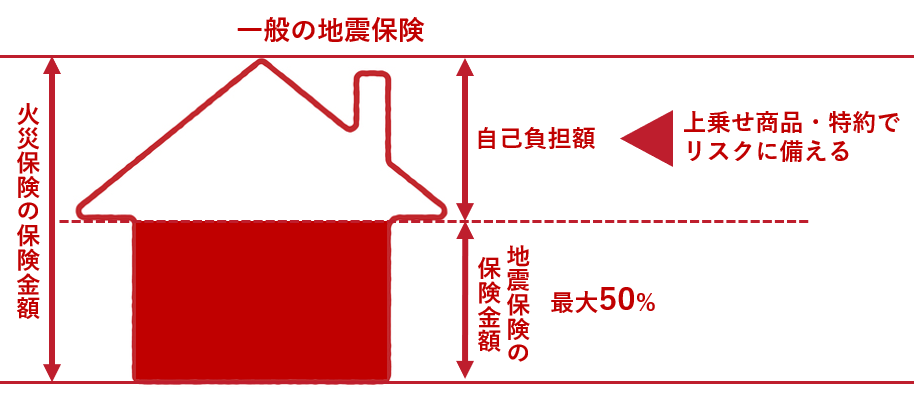

重要な点は、地震保険の保険金額は、火災保険の30~50%の範囲内で設定する必要があることです。また、建物は5,000万円、家財は1,000万円が上限額となります。

つまり、建物が全壊しても、地震保険の保険金だけでは再建費用を全額カバーできません。これは、地震は一度に広範囲で甚大な被害をもたらすことがあり、民間の保険会社だけでは保険金の支払いを賄いきれなくなるリスクがあるためです。

そのため、地震保険は国と保険会社が共同で運営し、万が一の際も確実に保険金が支払われるよう、あえて補償額に上限を設けて制度の安定性を維持しています。

出典)一般社団法人 日本損害保険協会「地震保険の保険金額の設定にあたっては、どのような制限がありますか。」

「国からの支援があるから保険は不要」と考える人もいますが、公的支援には上限があります。地震などの災害で住宅が全壊するなどの著しい被害を受けた場合、「被災者生活再建支援制度」により、最大300万円の支援金を受け取ることができます。地域によっては、自治体独自の支援制度を設けている場合もあります。

しかし、昨今の建築費の高騰を考慮すると、最大300万円の支援金だけで住宅を再建することはほぼ不可能です。地震保険は、この不足分を補うための重要な手段といえます。

出典)内閣府「公的支援制度について」

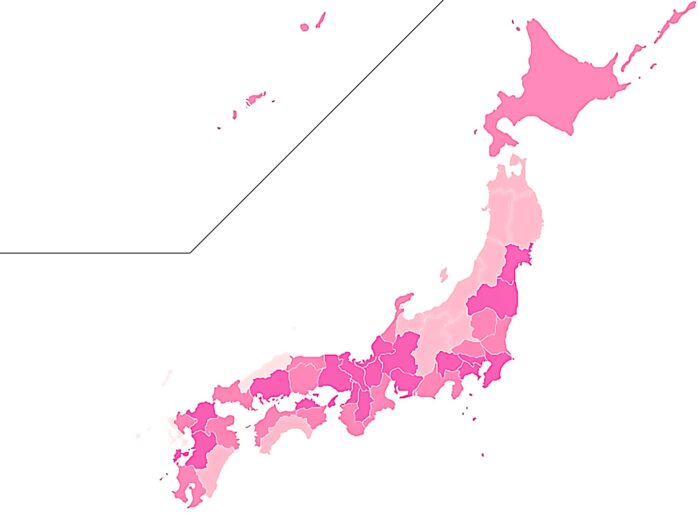

地震保険の必要性を判断するうえで、自分が住む地域の地震リスクを把握することは重要です。ここでは、地域別の地震リスクと地震保険の加入率を紹介します。

国立研究開発法人 防災科学技術研究所の「J-SHIS Map」によると、今後30年以内に震度6弱以上の揺れに見舞われる確率が高い地域は下図のとおりです。

出典)国立研究開発法人 防災科学技術研究所「J-SHIS Map」

中でも千島海溝に面している北海道東部、南海トラフ地震が想定される九州から四国、関東までの太平洋側地域の地震リスクが特に高いことがわかります。

損害保険料率算出機構のデータによると、地震保険の世帯加入率は地域によって大きく異なります。

出典)損害保険料率算出機構「地震保険 世帯加入率」

2024年のデータでは、最も加入率が高いのが宮城県の53.5%、次いで愛知県の44.8%、熊本県の43.4%となっており、過去に大地震を経験した地域やリスクが高いとされる地域で加入率が高い傾向にあります。

※上記統計は、居住用建物および家財を対象として損害保険会社が取り扱っている「地震保険」のみの数値であり、各種共済については含みません。

地震保険の保険料は、所在地と建物構造によって大きく変わります。さらに、耐震性能による割引制度を活用すれば、負担を大きく減らすことが可能です。

地震保険料は、建物の所在地(都道府県)と建物の構造区分(イ構造・ロ構造)によって決まります。

【年間保険料の例】(注)契約金額1,000万円当たり(割引適用なしの場合)

| 建物の所在地 (都道府県) | 建物の構造区分 | |

|---|---|---|

| イ構造(主として鉄骨・コンクリート造) | ロ構造(主として木造) | 北海道・青森県・岩手県・秋田県・山形県・栃木県・群馬県・新潟県・富山県・石川県・福井県・長野県・岐阜県・滋賀県・京都府・兵庫県・奈良県・鳥取県・島根県・岡山県・広島県・山口県・福岡県・佐賀県・長崎県・熊本県・大分県・鹿児島県 | 7,300 円 | 11,200 円 |

| 宮城県・福島県・山梨県・愛知県・三重県・大阪府・和歌山県・香川県・愛媛県・宮崎県・沖縄県 | 11,600 円 | 19,500 円 |

| 茨城県・徳島県・高知県 | 23,000 円 | 41,100 円 |

| 埼玉県 | 26,500 円 | 41,100 円 |

| 千葉県・東京都・神奈川県・静岡県 | 27,500 円 | 41,100 円 |

出典)政府広報オンライン「被災後の生活再建を助けるために。もしものときの備え「地震保険」を」

東京・神奈川など地震リスクが高い地域は保険料も高額で、さらに木造住宅は鉄骨造より約1.5倍~2倍高い傾向があります。加入前に、自分の居住エリアと建物構造を確認し、年間保険料の目安を把握しておきましょう。

建物に所定の免震・耐震性能がある場合、以下の割引制度を利用して保険料の負担を減らすことができます。

| 制度 | 割引率 | 要件 |

|---|---|---|

| 免震建築物割引 | 50% | 住宅の品質確保の促進等に関する法律に基づく免震建築物である場合 |

| 耐震等級割引・耐震等級3 | 50% | 住宅の品質確保の促進等に関する法律に基づく耐震等級(構造躯体の倒壊等防止)又は国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に基づく耐震等級を有している場合 |

| 耐震等級割引・耐震等級2 | 30% | |

| 耐震等級割引・耐震等級1 | 10% | |

| 耐震診断割引 | 10% | 地方公共団体等による耐震診断又は耐震改修の結果、改正建築基準法(昭和56年(1981年)6月1日施行)における耐震基準を満たす場合 |

| 建築年割引 | 10% | 昭和56年(1981年)6月1日以降に新築された建物である場合 |

出典)政府広報オンライン「被災後の生活再建を助けるために。もしものときの備え「地震保険」を」

※割引制度の適用を受けるためには、所定の確認資料の提出が必要です。

※上記の割引は重複して適用することはできません。

新築や耐震等級が高い住宅なら、保険料は半額になる可能性があります。加入前には、免震建築物割引や耐震等級割引など、適用できる割引条件を必ず確認しましょう。

ここまでの情報を踏まえ、地震保険に加入すべき人の特徴を整理します。

自宅が全壊した場合、公的支援(最大300万円)だけでは再建費用を賄うことはほぼ不可能です。預貯金や自己資金で建て直しや仮住まいの費用をカバーできない場合、地震保険の必要性は非常に高いといえます。

南海トラフ地震など、マグニチュード8~9クラスの地震が30年以内に発生する確率は70~80%と予測されています。地震リスクが高い地域に住んでいる場合、経済的な備えとして地震保険は重要です。

ただし、地震は予測できないため、リスクマップだけで判断せず、万が一に備える姿勢が必要です。

地震保険は建物だけでなく、家財も補償対象です。高額な家具や家電が多い場合、損害額も大きくなるため、家財を対象とした地震保険の加入も検討しましょう。

通常の地震保険は火災保険の最大50%までしか補償されません。住宅ローンが残っている場合や、元の生活水準を維持したい場合は、地震補償保険などの上乗せ商品や地震保険に追加できる上乗せ特約を検討することが有効です。これにより、再建費用を確実に確保できます。

※筆者作成

日本は世界有数の地震多発国であり、過去には幅広い地域で震度6~7規模の大地震が発生しています。公的支援制度だけで自宅を再建するのは難しく、十分な自己資金がない場合は地震保険の必要性は非常に高いといえます。

ただし、地震保険は火災保険の最大50%までしか補償されません。備えが不十分と感じる場合は、地震補償保険などの上乗せ商品や地震保険に追加できる上乗せ特約を検討し、再建費用を確保することが安心につながります。万が一に備えるため、保険料の目安や割引制度を確認し、自分に合った補償を選ぶことが生活再建のカギとなります。

執筆者紹介

次に読むべき記事

日本は世界でも有数の地震の多い国であり、住宅の「耐震性」は、安心して暮らすために欠かせない重要な要素です。特に中古住宅を購入する際には、その建物がどの耐震基準に基づいて建てられているかを確認...