更新日: / 公開日:2026.04.29

2026年現在、長引く低金利環境から一転し、【フラット35】の金利は急ピッチで上昇しています。「金利が上がっている」というニュースを見て、全期間固定金利の住宅ローンの動向が気になっている人もいるでしょう。

不安を感じる方も多いかもしれませんが、【フラット35】の制度を賢く活用すれば、現在でも金利負担を抑えて住宅ローンを組むことは十分に可能です。

この記事では、【フラット35】の金利推移と今後の見通し、そしてより低金利で組むための戦略について、一般的な条件である「返済期間21年以上35年以下、融資率9割以下」の最低金利を基準に解説します。

紹介する【フラット35】の最低金利は、制度開始(2003年10月)から2011年前後までは2%台後半~3%前後で推移していました。その後は低下傾向となり、日銀がマイナス金利政策を導入した2016年から2022年頃までは1%台前半で推移する状況が続きました。しかし、2022年以降は上昇傾向に転じています。

※2017年9月以前は、団信特約料を含まないベース金利の推移となります。

出典)住宅金融支援機構【フラット35】「借入金利の推移(借入期間21年以上35年以下、融資率9割以下、新機構団信付きの場合)」

※上記出典を基に「住まいとお金の知恵袋編集部」作成

【フラット35】は、2003年10月に前身の住宅金融公庫(現在は住宅金融支援機構)が取り扱いを始めました。制度開始当初、【フラット35】の最低金利は3%前後で推移しましたが、景気減速懸念などから「長期金利(10年国債利回り)」が低下したことに伴い、2004年12月に2%台前半まで低下しました。

その後は国内景気の回復を背景に、2006年に日銀が量的緩和政策とゼロ金利政策を相次いで解除した影響を受け、金利は再び上昇傾向に転じました。その結果、2007年頃から2011年前後にかけて、おおむね2%台後半で推移しています。しかし、2008年秋の世界的金融危機(リーマンショック)を契機に日銀をはじめ各国の主要な中央銀行が金融緩和に踏み切ったことで、その後の金利は再び低下局面へと向かいました。

さらに金利低下を加速させたのが、2013年4月に日銀が導入した「量的・質的金融緩和(いわゆる異次元緩和)」です。これは、デフレ脱却を目指して市場に大量の資金を供給する大規模な金融政策であり、長期国債の買い入れが大幅に拡大されました。

この政策により長期金利には強い低下圧力が働き、リーマンショック後もしばらくは2%台で推移していた【フラット35】の最低金利は、2015年末には1.5%台まで低下します。これが、直後の「マイナス金利政策」における過去最低水準の金利へと繋がる重要な下地となりました。

2016年1月、日銀はマイナス金利政策を導入しました。マイナス金利政策とは、民間銀行が中央銀行(日本では日銀)に預ける当座預金の一部にマイナス金利を適用する政策です。銀行が企業や家計にお金を貸し出すように促し、経済の活性化や物価上昇につなげる狙いがあります。

同年9月には長短金利操作(YCC:イールドカーブ・コントロール)も導入され、「(長期金利の指標である)10年物国債金利がゼロ%程度で推移するよう、長期国債の買い入れを行う」と定められました。

企業や家計がお金を借りやすくなるように長期金利の上昇を抑制し、経済活動を活発化させることが主な目的です。この日銀の金融政策に伴い、【フラット35】の最低金利は一時1.0%を下回る水準まで低下しました。

その後、2017年10月の制度変更で【フラット35】は団体信用生命保険(団信)付きの住宅ローンになり、公表される最低金利の水準が上昇しました(団信なしで加入することも可能)。それでも、コロナ禍から経済正常化に転換する2022年頃まで、最低金利は1%台前半で推移する状況が続きました。

出典)住宅金融支援機構【フラット35】「団体信用生命保険(団体信用生命保険制度のご案内)」

【フラット35】の金利は、金融市場における長期金利と強く連動します。近年の長期金利の上昇により、2026年に入ってから【フラット35】の最低金利は3%を超える水準まで上昇しています。

長期金利を押し上げている主な要因は、以下の3点です。

日本は低金利が長く続いてきましたが、2024年3月に日銀はマイナス金利政策を解除し、長短金利操作の終了も決めました。この政策転換により、直近では金利が上昇傾向にあります。

また、日銀は2024年7月に長期国債買い入れの減額計画を発表しました。日銀が買い入れ額を減らすと債券市場における国債の需給バランスが崩れ、長期金利に上昇圧力が働く恐れがあります。

日銀は複数回の利上げを実施し、2026年6月の金融政策決定会合では政策金利を1.00%に引き上げました。この決定により、政策金利は約31年ぶりの高水準となりました。政策金利とは、景気や物価を安定させるために中央銀行が設定する短期金利で、民間銀行の預金金利や貸出金利に影響を与えます。

長期金利も上昇傾向にあり、2026年7月には10年国債利回りが一時2.9%に達し、約30年ぶりとなる高水準となりました。日銀がコントロールする短期的な政策金利とは異なり、長期金利は債券市場における「国債の需給(買いたい人と売りたい人のバランス)」や将来の金利・物価見通しを反映して決まります。

日銀の利上げによる金利の先高観に加え、政府の拡張的な財政運営観測により「将来的に国債が増発され、財政が悪化するのではないか」との懸念から、市場で日本国債を売る動きが広がりました。国債は「売られて価格が下がると、金利(利回り)が上がる」という傾向にあるため、これが長期金利の急上昇に繋がっています。

出典)

・日本銀行「金融市場調節方針の変更について」

・日本銀行「金融市場調節方針の変更および長期国債買入れの減額計画の決定について」

・財務省「国債金利情報」

2026年1月の【フラット35】の最低金利は2.08%となり、2017年10月に現行制度になってから初めて2%を超え、2026年7月の最低金利は3.14%と急上昇しています。この上昇の背景には、単なる長期金利の上昇だけでなく、「資金調達コストと貸出金利の逆転」という異例な事態がありました。

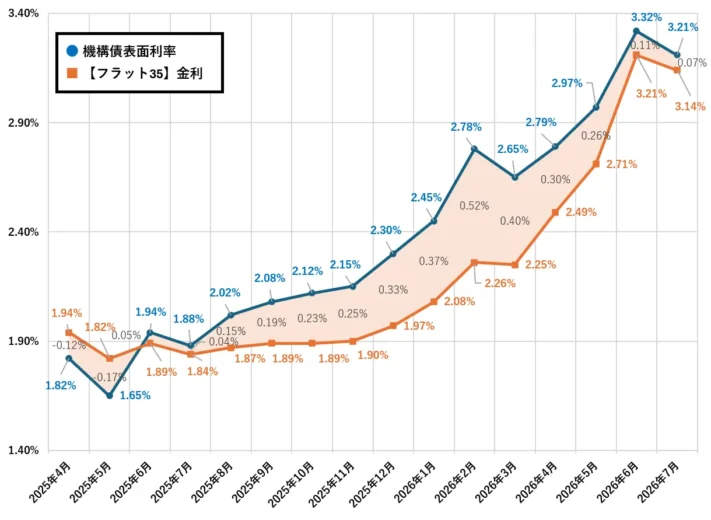

【フラット35】の原価にあたるのは、住宅金融支援機構が発行する「機構債」の利率です。通常、私たちが借りる金利は、この原価に機構の利ざやを上乗せして決まります。しかし、2025年半ば以降、長期金利の急騰によって機構債の利率が先行して跳ね上がりました。

<機構債表面利率 vs 【フラット35】金利の推移(2025年4月以降)>

出典)

・住宅金融支援機構「既発債情報」

・住宅金融支援機構【フラット35】「借入金利の推移(借入期間21年以上35年以下、融資率9割以下、新機構団信付きの場合)」

※上記出典を基に「住まいとお金の知恵袋編集部」作成

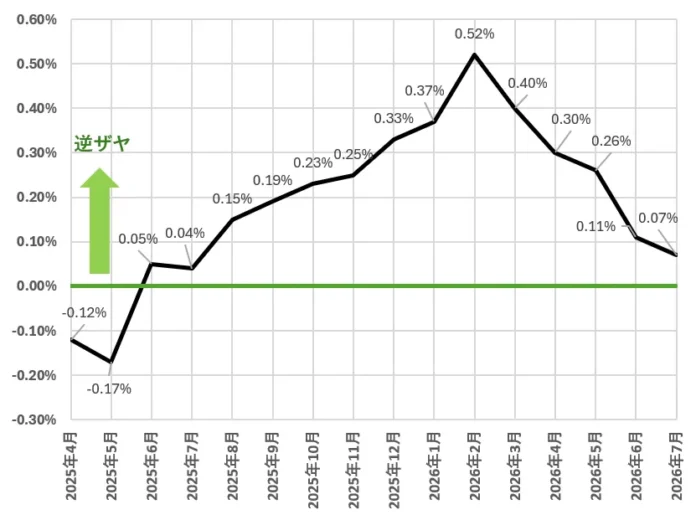

データを詳細に見ると、2025年6月(機構債条件決定日2025年5月22日)を皮切りに、原価である「機構債の利率(1.94%)」が、貸出金利である「【フラット35】の金利(1.89%)」を上回る「逆ザヤ」の状態に突入したのです。

本来、原価よりも安く貸し出すことは持続困難です。それにもかかわらず、その後も長期金利の上昇に伴って調達コストと貸出金利の逆転幅は拡大し続け、2026年2月には一時0.50%以上の差が開く事態となりました。その後逆ザヤは縮小傾向に転じ、2026年7月には0.07%まで下がりました。

<逆ザヤの推移(2025年4月以降)>

出典)

・住宅金融支援機構「既発債情報」

・住宅金融支援機構【フラット35】「借入金利の推移(借入期間21年以上35年以下、融資率9割以下、新機構団信付きの場合)」

※上記出典を基に「住まいとお金の知恵袋編集部」作成

現在、【フラット35】の金利が急ピッチで上昇しているのは、この「逆ザヤ」状態を解消し、健全な運営コストを確保するための「適正化」の動きだと考えられます。

住宅金融支援機構は国民の住生活を支援する公的機関であるため、急激な金利転嫁を一定期間抑制したものの、逆ザヤ幅の拡大により金利水準の適正化(引き上げ)へと動いたと推測されます。

ただし、【フラット35】は全期間固定金利のため、いったん住宅ローンを組めば借りたときの金利がずっと続きます。今後、このコスト調整がさらに進み金利が上がったとしても、返済中に適用金利が上がって返済額が増えることはありません。

今後の【フラット35】の金利は、引き続き長期金利の動向と日銀の金融政策、そして政府の財政運営のバランスに大きく左右される見通しです。

前述の通り、金利変動の主な要因(日銀の利上げ、国債買い入れ減額、財政悪化懸念)は現在も進行中です。日銀は2026年4月の展望レポートで継続的な利上げ姿勢を示しているほか、国債買い入れの減額も2027年3月まで段階的に進められる予定です。

出典)

・日本銀行「長期国債の買入れ計画について」

・日本銀行「経済・物価情勢の展望(2026年4月)」

これらの要因から、中長期的に金利には一定の上昇圧力が働き続けると推測されます。ただし、日銀の植田総裁は長期金利の急上昇には機動的に対応する姿勢をみせており、状況次第で買い入れ減額計画の見直しも選択肢に含まれています。

そのため、直近1年間のような急ピッチな上昇がそのまま加速し続けるよりは、当面は市場動向を伺いながら、抑制されたペースで推移する可能性が高いという見方が一般的です。

一方で、想定を上回るペースでインフレが加速した場合や、安定した政治運営下で政府の積極的な財政出動(国債の増発)が観測され、市場の警戒が強まった場合には、日銀のコントロールを離れて長期金利が一段と跳ね上がるリスクも否定できません。

現時点では、楽観・悲観のどちらか一方に偏ることなく、金利上昇が続く前提で「自身の返済計画がどこまでの上昇に耐えられるか」を把握しておくことが、有効な対策といえます。過度に不安視せず、まずは現在の金利水準でシミュレーションを行うなど、冷静に情報収集を進めることが推奨されます。

【フラット35】の金利引下げメニューは、それぞれ単独でも活用できますが、「組み合わせ」によって真価を発揮します。より戦略的に住宅ローンを組むための、具体的な3つのアプローチを見てみましょう。

子育て世帯が一定の要件を満たす長期優良住宅を取得する場合、「子育てプラス+ZEH+維持保全型」の組み合わせにより、合計5ポイント以上の獲得が期待できます。

出典)住宅金融支援機構「家族構成と建て方に合わせた組合せで金利を引下げ!」

子どもの人数によっては、子育てプラスだけで2ポイント以上を得られます。住宅性能では、ZEH(ゼッチ)の適用要件を満たすと3ポイント確保でき、長期優良住宅なら維持保全型で1ポイントが追加されます。

5ポイント以上獲得できれば、当初5年間の最大引き下げ(年1.00%)に加え、6〜10年目も金利引き下げ(年0.25%)が適用されるため、長期的な返済負担を大きく抑えることができます。

以下は2026年7月現在の金利水準(年3.14%)における5ポイント分の引き下げによる返済額のシミュレーションです。

【シミュレーション条件】

| 返済期間(フェーズ) | 引下げなし | 引下げあり | 毎月返済差額 |

|---|---|---|---|

| 1〜5年目 | 当初残高:3,000万円 金利:3.14% 月額:117,811円 | 当初残高:3,000万円 金利:2.14% 月額:101,547円 | ▲16,264円/月 |

| 6〜10年目 | 当初残高:約2,696万円 金利:2.89% 月額:112,071円 | ▲5,740円/月 | |

| 11〜35年目 | 当初残高:約2,392万円 金利:3.14% 月額:115,185円 | ▲2,626円/月 | |

| 35年間の 総返済額 | 約4,948万円 | 約4,737万円 | ▲約211万円 |

出典)住宅金融支援機構「返済プラン比較シミュレーション」にて「住まいとお金の知恵袋編集部」試算

※総返済額は千円未満切り捨てで算出。

※本試算は、上記出典をもとに算出した参考値です。実際の金額は、金融機関の審査基準や個々の状況などによって異なります。

※金利はシミュレーションのための仮定値であり、実際の適用金利を示すものではありません。

最初の5年間における月々の返済額は約1.6万円軽減されます。引下げ期間終了後の11年目以降も、それまでに元金の返済が進んでいるため、引き下げがなかった場合と比べ月々の返済額は軽減されます。35年間の総返済額で見ると約211万円軽減される計算です。

【フラット35】を団信なしで借り入れ、民間の収入保障保険に加入することで負担額を抑える方法があります。【フラット35】は団信加入が必須ではなく、加入しない場合は適用金利が0.20%下がります。掛け捨ての収入保障保険で団信と同等の保障を確保すれば、新機構団信付きの【フラット35】よりもトータルの支払い額を抑えられる可能性があります。

それでは、借入金額3,000万円の場合の返済額の違いを比較表で見てみましょう。

【シミュレーション条件】

| 新機構団信付き | 新機構団信なし | 差額 | |

|---|---|---|---|

| 月々の返済額 | 11万7,811円 | 11万4,452円 | 3,359円 |

| 総返済額 | 約4,948万円 | 約4,807万円 | 約141万円 |

出典)住宅金融支援機構「返済プラン比較シミュレーション」にて「住まいとお金の知恵袋編集部」試算

※総返済額は千円未満切り捨てで算出。

※本試算は、上記出典をもとに算出した参考値です。実際の金額は、金融機関の審査基準や個々の状況などによって異なります。

※金利はシミュレーションのための仮定値であり、実際の適用金利を示すものではありません。

上記の場合、新機構団信を外すことで総返済額が約141万円軽減されます。したがって、自身で加入する民間の保険料総額が「141万円」を下回れば、「団信なし+民間の収入保障保険」のほうがトータルコストで有利といえます。

出典)住宅金融支援機構「健康上の理由その他の事情で新機構団信制度に加入しない場合も、【フラット35】は利用できますか。」

団信に加入しないことによる軽減額は、ひと月あたり約3,300円となります。したがって、自身で加入する民間の収入保障保険(万が一の際は一括受取でローンを完済する想定)の保険料が「毎月約3,300円以下」に収まるのであれば、団信に加入するよりもトータルコストで有利になるとシミュレーションできます。

民間の生命保険の保険料は「生命保険料控除」の対象となる点も大きなメリットです。住宅ローンの金利に含まれる団信の特約料は税額控除の対象外ですが、民間の生命保険であれば年末調整や確定申告によって所得税・住民税の負担が軽減されるため、金利差による総返済額約141万円の軽減額に加え、プラスαの経済的メリットが期待できます。

ただし、民間保険の保険料は年齢や健康状態(喫煙の有無など)で大きく変動します。加入者の条件によっては、新機構団信にそのまま加入するほうが有利になる場合もあるため、事前に比較・見積もりが必要です。

なお、自己資金(頭金)を1〜2割以上用意できる場合は、一般的な買取型よりも低金利が設定されやすい「保証型の【フラット35】」を選ぶほうが、さらにトータルコストで有利になる可能性があります。

物件価格を抑えつつ理想の住まいを叶える「中古購入+リノベーション」では、【フラット35】の優遇制度と国・自治体の支援を組み合わせることで、新築と比較して、高い費用対効果が期待できます。

【フラット35】は、複数のメニューを組み合わせることで引下げ期間を延ばすことが可能です。以下は、4ポイント(最大年1.0%引き下げ)を超える場合のシミュレーション例です。

【シミュレーション条件】

※合計7ポイント獲得(当初5年間は年1.0%、6~10年目は年0.75%の金利引き下げ)

通常、年1.0%の引き下げは「当初5年間」で終了しますが、このようにポイントを積み上げることで、金利上昇期の不安を長期にわたって解消できます。

出典)住宅金融支援機構「家族構成と建て方に合わせた組み合わせで金利を引下げ!」

金利だけでなく、以下の「直接的な資金支援」を組み合わせるのがハイブリッド戦略の肝です。

なお、実際の軽減額や補助金の採択可否は個別の物件や自治体により異なります。適用条件や補助額は自治体によって異なるため、購入前に自治体の公式ホームページで最新情報を確認するか、【フラット35】取扱金融機関の窓口でシミュレーションを含めた事前相談を行うことを推奨します。

出典)

・東京都「既存住宅の省エネ診断・省エネ設計への補助」

・国税庁「住宅ローン控除を受ける方へ」

【フラット35】の最低金利は、マイナス金利政策が始まった2016年~2022年頃までは1%台前半で推移していましたが、2026年に入ってからは3%を超える水準まで上昇しています。日銀の利上げや積極財政による財政悪化への懸念など、今後1~2年は長期金利に上昇圧力が働きやすい環境にある点に注意が必要です。

【フラット35】をより低金利で組むためには、この記事で紹介した「金利引下げメニューの組み合わせ」や「民間保険の活用」、「中古リノベのハイブリッド戦略」を賢く使い分けることが重要です。

まずはご自身のライフプランや希望する物件の条件において、どの戦略がもっとも効果的なのか、複数の金融機関で具体的なシミュレーションから始めてみることをおすすめします。

執筆者紹介