公開日:2023.07.19

マイホーム購入は、多くの人にとって人生で最も大きな買い物です。しかし、実際に「家が欲しい」と思っても、何から始めたらよいかわからないのではないでしょうか。入居してから後悔しないように、事前に購入の流れを理解しておくことが大切です。

この記事では、マイホーム購入の流れの全体像と押さえておくべきポイントを解説します。

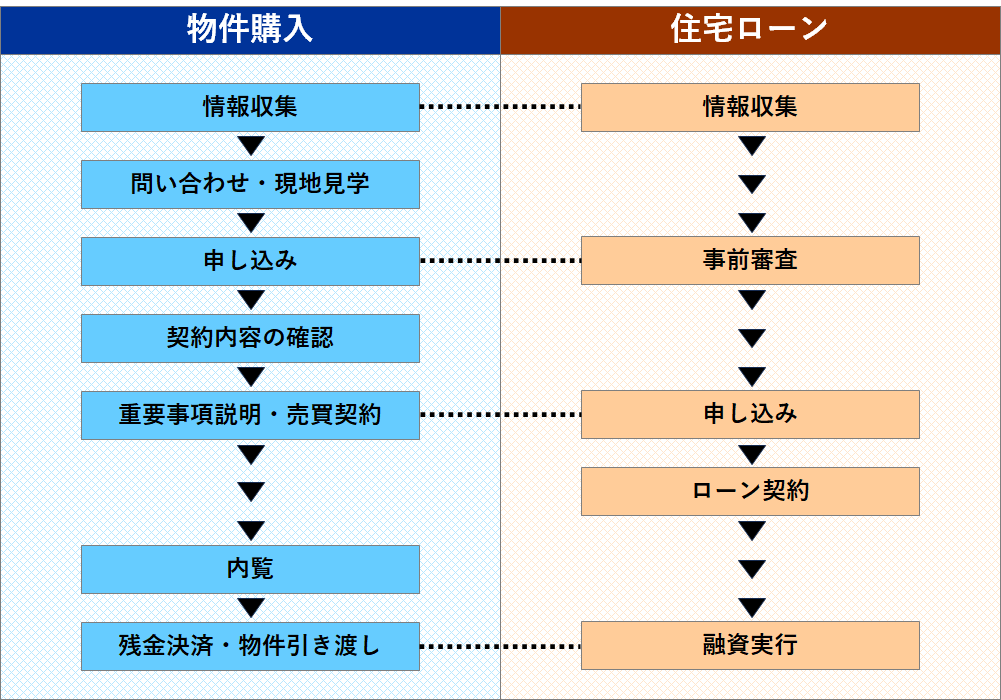

マイホーム購入では、住宅ローンを利用する人が大半です。住宅ローンを利用する場合、物件購入と同時並行で進める必要があります。全体の流れは以下のとおりです。

図:物件購入と住宅ローン利用の全体の流れ

※編集部作成

時系列に沿って、各項目のポイントと注意点を見ていきましょう。

予算やエリア、間取り、物件種類(戸建て・マンション)、入居時期などの希望を明確にしたうえで、条件に合致する物件を探しましょう。インターネットや広告などで情報収集し、どんな物件がいくらで売られているかを把握します。

また、住宅ローンを利用したい金融機関をピックアップし、金利や融資条件、借入可能額などの情報を集めておくことも大切です。

「実物を見てみたい」と思える物件が見つかったら、問い合わせて相談や現地見学に行ってみましょう。担当者から話を聞き、実物を見ることで入居後の生活をイメージしやすくなります。売買価格や提携ローンなどの情報も入手できます。

複数の物件を比較して「購入したい」と思える物件が見つかったら、購入申し込みを行います。申し込み方法は、新築物件と中古物件で異なります。

新築は、先着順に申し込みを受け付ける物件と、抽選方式で申込者を決める物件があります。先着順の場合は発売開始日を確認して、早めに申し込むことが大切です。抽選方式の場合は登録期間が決まっているため、期間内に申し込みを行いましょう。

中古の場合は、仲介業者を通じて売主に「買付証明書」を提出するのが一般的です。新築・中古のどちらも、申し込み時に10万円程度の申込証拠金が必要になることもあります。

購入申し込み後、住宅ローンの事前審査を受けましょう。

事前審査では、本審査の前に年収や勤続年数、物件価格などの情報から、住宅ローンの利用条件を満たしているかを確認されます。申し込み時には、本人確認書類や源泉徴収票、物件の確認資料などが必要です。金融機関に確認して早めに準備しておきましょう。

宅地建物取引士による重要事項説明を受けたうえで、物件の売買契約を締結します。

当日の説明だけでは、重要事項や契約内容を把握するのは困難です。事前に「重要事項説明書」や「不動産売買契約書」の写しを入手し、しっかり読み込んでから契約に臨みましょう。不明点や疑問点があれば、契約前に質問して解決しておくことが大切です。

契約時には、銀行振込で手付金を支払うのが一般的です。手付金は売買価格の10%程度が相場で、引き渡し時に残金を決済します。

売買契約を締結したら、住宅ローンの本審査の申し込みを行いましょう。本審査では、事前審査よりも厳しく申込者の属性や物件の確認が行われます。本審査を通過したら、金融機関と金銭消費貸借契約を締結します。

新築マンションや注文住宅で完成前に売買契約を締結する場合は、引き渡し前に内覧会が行われます。

内覧会では、「契約内容と実際の物件に違いはないか」「ミスや不具合がないか」をチェックすることが大切です。問題がある場合は、引き渡しまでに対応してもらいましょう。

手続きに不備がなければ、指定日に住宅ローンの融資が実行され、売買価格から手付金を差し引いた残額を決済します。融資金は申込者本人の口座に振り込まれますが、金融機関によっては不動産会社の口座に直接振り込んでもらうことも可能です。

決済が終わると、物件が引き渡されます。

マイホーム購入では、物件の種類によって注意点が異なります。ここでは、物件種類ごとに押さえておきたいポイントを紹介します。

多くの場合、新築マンションのモデルルーム見学は「事前予約」が必要です。スタッフから十分な説明を受けられ、質問もしやすいため、予約不要でも事前に連絡してから見学に行くのがおすすめです。

また、入居の数ヵ月前に入居説明会が行われます。マンション管理や入居手続きに関する説明のほか、駐車場の区画や引っ越し日などが決められます。

新築戸建ては、土地を購入して新たに家を建てる「注文住宅」と、すでに建物が完成済の「建売住宅」の2つがあります。

住宅ローンで融資が実行されるのは、基本的に住宅の引き渡し時です。そのため、注文住宅の場合は、土地購入から建物完成までの間に「つなぎ融資」が必要になることがあります。つなぎ融資について、事前に不動産会社や金融機関に確認しておきましょう。

中古マンションは、共用部分の状態や管理規約、長期修繕計画を確認することが大切です。共用部分がきれいに清掃されているかで、管理状態を推測できます。また、管理規約や長期修繕計画の内容、修繕積立金が十分に積み立てられているかもチェックしておきましょう。

中古戸建ては、元の所有者の維持管理や築年数によって品質に差が大きく生じます。建物の状況や不具合を確認するため、購入前に「建物状況調査」を受けるのも選択肢です。

中古物件を購入してリフォームする場合は、スムーズに工事を進められるように、リフォームの流れを理解しておくことが大切です。リフォーム相談ができる仲介業者、リフォーム会社に相談するのも有効です。リフォームも並行して進めておけば、購入時の住宅ローンにリフォーム金額を含めた融資を受けられる金融機関もあるので、事前に確認しておきましょう。

また、リフォームの減税制度を利用できれば、税負担の軽減が期待できます。リフォーム減税の適用要件を満たしているかを確認しておきましょう。

マイホーム購入では、売買契約や住宅ローンでさまざまな手続きが必要になります。理想のマイホームを手に入れるために、物件探しから契約、入居までの流れを理解しておきましょう。

執筆者紹介

次に読むべき記事

マイホームは「人生最大の買い物」ともいわれます。一度購入すると簡単には手放せないため、「絶対に後悔したくない」と考える人も多いのではないでしょうか。希望条件が決まらない場合は、理想の暮らしを...