更新日: / 公開日:2021.03.10

独立開業するときは開業資金が必要です。事業規模や業態などによって必要な金額は異なりますが、一般的にはまとまったお金を準備しなくてはなりません。自己資金だけで足りない場合は、どのように開業資金を集めればよいのでしょうか。

この記事では、開業資金に関する実態と、実績がなくても開業資金を調達する方法を紹介します。

開業資金がいくら必要かは、事業規模(個人事業・法人)や業態(店舗型・無店舗型)、業種などによって変わります。開業資金の主な使い道は以下のとおりです。

店舗を開業する場合、立地や内装にこだわるとまとまった費用がかかります。一方で、インターネットを利用して自宅で開業するなど、無店舗型で営業可能な業態であれば費用を抑えられます。

ほとんどの場合で開業当初は計画どおりに事業が進まないでしょう。そのため、問題の無い範囲で中古や旧式の設備を使うなど、費用対効果を意識することも大切です。

開業にあたっては、まず必要なものをリスト化して、項目ごとに費用を検討しましょう。開業資金を見積もる際は、必要な項目を見落とさないように外部の専門家からアドバイスを受けることも有効です。

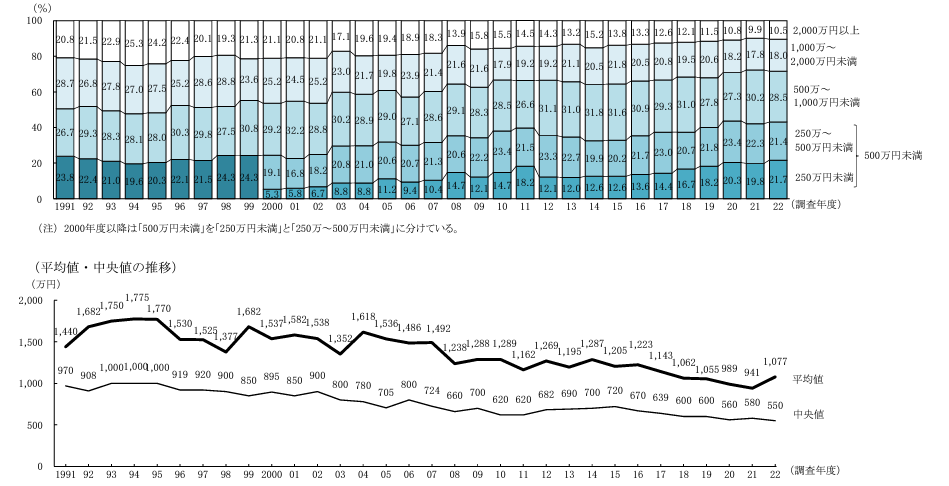

日本政策金融公庫総合研究所の「2022年度新規開業実態調査」によると、開業にかかった費用は以下のとおり推移しています。

〇開業にかかった費用

※日本政策金融公庫総合研究所「2022年度新規開業実態調査」より引用

調査結果から、2022年度は「500万円未満」が43.1%、「500万~1,000万円未満」が28.5%となっており、約70%が1,000万円未満の資金で開業していることが分かります。また、「250万円未満」での開業が増加傾向であり、中央値も550万円と調査開始以来最も少なくなっています。以前と比較して低い金額で開業する人が増加していることが分かります。

出典)日本政策金融公庫総合研究所「2022年度新規開業実態調査」

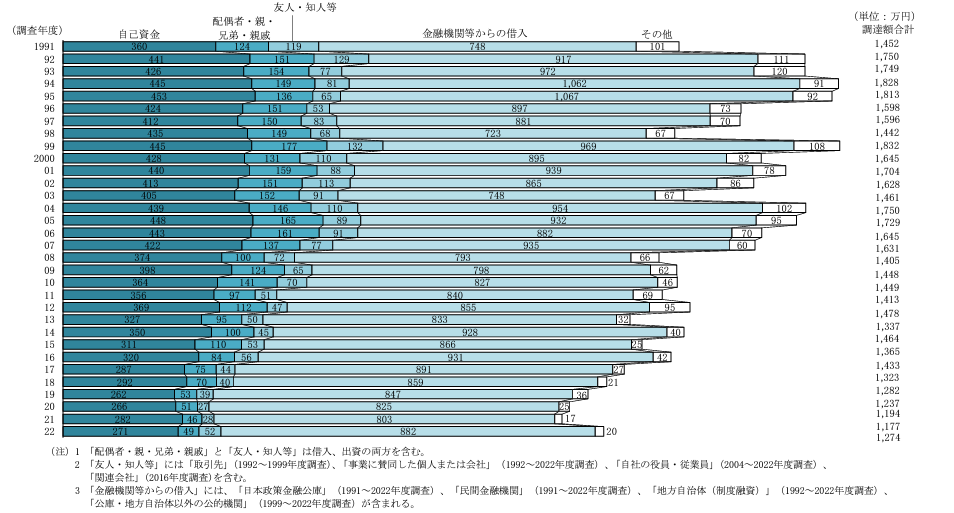

日本政策金融公庫総合研究所の「2022年度新規開業実態調査」によると、開業資金の調達方法ごとの内訳は以下のとおりです。

〇開業資金の調達方法ごとの内訳

※日本政策金融公庫総合研究所「2022年度新規開業実態調査」より引用

調査結果から、2022年度は「自己資金」が全体の21.3%、「金融機関等からの借り入れ」が69.2%となっており、大半がこの2つの手段で開業資金を調達していることが分かります。また、上述の開業にかかった費用と比較して、少し多めに資金調達を行っていることも分かります。

出典)日本政策金融公庫総合研究所「2022年度新規開業実態調査」

自宅で個人事業を始める場合など、必要な開業資金がそれほど多くなければ、自己資金のみで開業できます。借入金の返済を気にする必要がないので、独立開業に挑戦しやすいでしょう。

ただし、自己資金のみの懸念点として、必要な資金を貯めるまでに時間がかかること、個人で準備できる資金には限界があること、が挙げられます。

また、開業資金が足りるからといって、開業後の事業資金が不足してしまっては元も子もありません。開業後の事業資金のことも考慮し、判断することが大切です。

上述のとおり、開業資金の調達において「金融機関等からの借り入れ」は重要です。ここでは、実際にどういった選択肢があるのかを紹介します。

融資を受けて独立開業するときは、公的機関の創業融資を利用する方法があります。日本政策金融公庫は、新たな事業を始める人が利用できる「新創業融資制度」を取り扱っており、最大3,000万円(うち1,500万円は運転資金)まで、無担保・無保証で借りられます。

ほかにも、自治体の制度融資を利用する方法もあります。制度融資とは、信用保証協会の保証付きで金融機関から融資を受けられる制度です。こちらも無担保での利用が可能で、自治体が信用保証料の一部を補助してくれることもあります。ただし、自治体と信用保証協会、金融機関の三者が関わるため、融資実行までに時間がかかります。

どちらも融資審査があり、審査結果によっては利用できません。創業融資を検討する場合は、日本政策金融公庫や信用保証協会に相談してみましょう。

出典)

・日本政策金融公庫「新創業融資制度」

・東京信用保証協会「初めてのご利用かんたんガイド」

新たに事業を始める場合は実績がないため、銀行から融資を受けるのは難しいかもしれません。しかし、ビジネスローンや不動産担保ローンであれば、融資を受けられる可能性があります。

ビジネスローンは、主にノンバンクが取り扱っている事業者向けのローンです。無担保・無保証で申込みできるローンもある一方で、公的な融資に比べると金利は高い傾向にあります。

また、自宅などの不動産を所有している場合は、不動産担保ローンも選択肢となります。不動産担保ローンは、ビジネスローンに比べてまとまったお金を低金利で借りることができます。金融機関によっては、家族名義の不動産を担保に融資を受けられます。

各地方自治体は、さまざまな起業支援制度を用意しています。開業する地域で利用できる補助金や助成金があれば、開業時に活用できるかもしれません。補助金や助成金は基本的に返済義務がないため、開業資金の負担が軽減されます。

ただし、支援を受けるには一定の条件を満たす必要があり、審査に通過できないこともあります。また、補助金や助成金は通常、支払いが発生した後の清算となるので注意が必要です。

自己資金と金融機関等からの借り入れ以外にも、以下のような開業資金を調達する手段があります。

ベンチャーキャピタルとは、将来上場が期待できるベンチャー企業やスタートアップ企業に出資を行う投資会社のことです。投資先企業が上場した後に株式を売却してキャピタルゲインを得るために、未上場企業に出資します。

ベンチャーキャピタルから事業の将来性について評価を得ることができれば、出資を受けられるかもしれません。ただし、ノウハウの提供といった経営支援が期待できる一方で、経営の意思決定が自由にできなくなる恐れもあります。

クラウドファンディングとは、インターネットを通じて不特定多数の人々から少額ずつ資金調達する方法です。新規開業で実績がなくても、資金の使い道をアピールしたり、支援者への特典を用意したりすることで、開業資金を集められる可能性があります。

クラウドファンディングで開業資金を集めるにはSNSなどを活用し、少しでも多くの人にプロジェクトの内容を知ってもらうことが大切です。

開業資金を準備できない場合は、家族や親戚から借りるのも一つの方法です。ただし、親族からの借り入れは贈与とみなされ、贈与税がかかる場合があります。また、関係が近いだけに、返済が困難になるとトラブルに発展する恐れもあります。

親族から開業資金を借りる場合は、借用書や契約書を作成して内容どおりに返済を行いましょう。

新規開業で事業の実績がないと、銀行から融資を受けるのは難しいかもしれません。開業資金を自己資金で用意できない場合、まずは公的機関の創業融資が選択肢となります。また、他にさまざまな資金調達方法があるので、自分に合った方法を選択しましょう。

執筆者紹介

次に読むべき記事

企業の働き方改革や副業の解禁など、今は会社員として給与収入のみの人も、独立開業を考えている人もいるでしょう。とはいえ、開業を考えるとき、気になるのは資金面ではないでしょうか? この記事では、...