公開日:2026.03.11

2011年3月の東日本大震災では、想定を超える巨大な津波や原発事故により、甚大な住宅被害が発生しました。日本ではその後も大地震が発生しており、今後は南海トラフ巨大地震なども想定されています。

未曾有の大災害から10年以上が経過した今、当時の被害実態を振り返り、「もし同じ規模の地震が起きたら、住まいや家計はどうなるのか」を知っておくことは、将来の被害に備えるための第一歩です。特に近年は、建築資材の高騰や円安により、住宅の再建コストが震災当時よりも跳ね上がっているという現実も直視しなければなりません。

この記事では、東日本大震災のデータをもとに、住宅被害の実態や復興の道のり、そして生活再建における保険の役割について解説します。

まずは、2011年3月11日に発生した地震がどれほどの被害をもたらしたのか、公的なデータをもとに振り返ります。

出典)

・独立行政法人 国立病院機構「東日本大震災の概要及び被害発生状況」

・消防庁「平成23年(2011年)東北地方太平洋沖地震(東日本大震災)の被害状況(令和7年3月1日現在)」

2011年3月11日14時46分頃、三陸沖を震源とするマグニチュード9.0の巨大地震が発生しました。最大震度7を記録し、東京都でも震度5強を観測するなど、東日本の広い範囲が激しい揺れに見舞われました。この地震の規模がいかに凄まじかったかは、以下のデータからも明らかです。

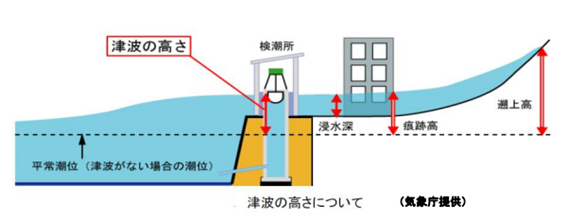

また、これまでの想定をはるかに超える巨大な津波が発生しました。津波の高さは最大9.3m、遡上高は国内観測史上最大の40.5mに達しました。

出典)気象庁「津波の基本知識」

国土交通白書 2021によると、地震と津波による人的被害は、死者19,747人、行方不明者2,556人という甚大な被害がもたらされました。

住まいの被害も甚大で、全壊が約12万棟、半壊が約28万棟を記録しました。

| 被害区分 | 棟数 |

|---|---|

| 全壊 | 12万2,053棟 |

| 半壊 | 28万4,074棟 |

| 一部破損 | 75万69棟 |

| 床上、床下浸水 | 計1万1,000棟以上 |

また、津波の被害を受けた地域では「津波火災」と呼ばれる特異な火災も発生し、その数は330件にのぼりました。

さらに、震源から離れた関東地方などの埋め立て地や地盤の弱い地域では、「液状化現象」による住宅の傾斜・沈下被害も多発しました。

出典)

・国土交通省「国土交通白書 2021」

・消防庁「平成23年(2011年)東北地方太平洋沖地震(東日本大震災)の被害状況(令和7年3月1日現在)」

■液状化現象が起きるメカニズム

千葉県浦安市では市内の85%が液状化し、ライフラインが寸断されるなど、津波の被害が少ないエリアであっても、地盤によって住まいが損壊するリスクがあることは、忘れてはならない教訓です。

出典)

・東京都都市整備局「液状化現象って何?」

・浦安市「浦安市液状化対策技術検討調査の内容」

東京電力福島第一原子力発電所(以下、福島第一原発)にも津波が到達しました。全電源が喪失して冷却機能が失われたことで水素爆発が発生し、放射性物質を大量に放出する深刻な災害となりました。

福島第一原発から半径20㎞圏内は警戒区域、警戒区域周辺で放射線量の多い地区は計画的避難区域に設定され、区域外への避難を求められました。

震災から長い年月を経て、被災地の住環境はどのように回復したのでしょうか。

避難者は、震災直後の47万人から約2.7万人まで減少しました。住まいの復興については、高台移転による宅地造成(約1.8万戸)、災害公営住宅の整備(約3.0万戸)がいずれも計画の100%で2020年に完了しました。被災した鉄道が全線再開するなど、公共インフラ工事もおおむね完了しています。

出典)復興庁「復興の現状と今後の取組 p.13」

復興が進む一方で、被災者が直面したのは「再建コスト」の問題です。

津波被害を受けた沿岸部では地価の下落が見られた一方、高台や内陸部では移転需要により価格が上昇しました。以下の表のとおり、被災3県では震災翌年以降、内陸部の需要増が牽引する形で県全体の平均地価が急回復し、全国平均よりも早く上昇(プラス)に転じる特異な動きを見せました。

安全な土地を求めて需要が集中した結果、土地取得費が想定以上に膨らんだケースも少なくありません。

| 住宅地・変動率 | H22(2010年) | H23(2011年) | H24(2012年) | H25(2013年) | H26(2014年) |

|---|---|---|---|---|---|

| 全国 | ▲4.2 | ▲2.7 | ▲2.3 | ▲1.6 | ▲0.6 |

| 岩手県 | ▲4.7 | ▲4.9 | ▲4.8 | ▲2.7 | ▲0.9 |

| 宮城県 | ▲3.7 | ▲3.8 | ▲0.6 | 0.7 | 1.2 |

| 福島県 | ▲3.7 | ▲3.4 | ▲6.2 | ▲1.6 | 1.2 |

※下記出典をもとに作成

出典)

・岩手県「用途別平均変動率の推移(過去20年間) p.1」

・宮城県「用途別平均変動率の推移(宮城県)」

・福島県「令和6年地価公示における福島県内の地価動向について p.6」

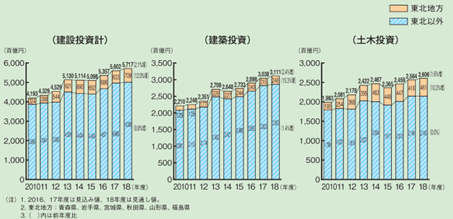

土地だけでなく、建物を建てるための費用も大きく変動しました。東北地方における建設投資額は、震災翌年の2012年から復興需要により急激に増加しました。復興工事が集中したことで、被災地では資材不足や職人不足が深刻化し、これに伴い建築費が高騰しました。

出典)一般社団法人 日本建設業連合会「東日本大震災後の建設市場」

この傾向は、現在の日本においても同様、あるいはそれ以上に深刻です。近年の「ウッドショック」や円安、物流コストの上昇に加え、建設業界の「2024年問題(人件費高騰)」により、建築費は全国的に高止まりする傾向にあります。つまり、今もし大地震が起きて建て替えが必要になった場合、震災当時以上に重いコスト負担がのしかかるリスクがあるのです。

「地価の上昇」と「建築費の高騰」は、住宅を再建しようとする被災者にとって大きな負担となりました。以前の住まいの住宅ローンが残ったまま、高騰した建築費で新たなローンを組まざるを得ない「二重ローン」の問題など、資金面での苦労が多くの家庭で発生しました。

これは、「公的支援金だけでは、元の生活を取り戻すのに十分な資金は賄えない」という厳しい現実を示しています。

今後予想される南海トラフ巨大地震などのリスクに対し、私たちの生活を守る「保険制度」は機能するのでしょうか。

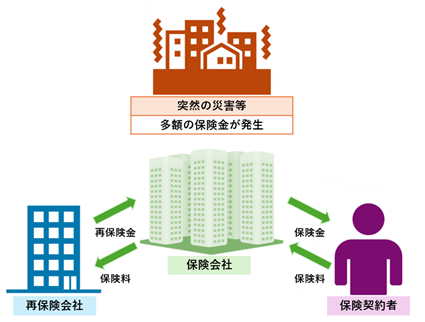

東日本大震災では、地震保険制度によって1兆2,000億円(78万件)を超える巨額の保険金が契約者に支払われました。巨大地震が発生した場合、民間の損害保険会社だけでは対応できない多額の保険金支払いが発生する可能性があります。そのため、以下の図で示すような再保険制度を組んで保険金を確実に支払えるような運用をしています。

※筆者作成

この制度では、民間の損害保険会社、日本地震再保険株式会社、そして政府の3者で保険責任を分担しています。政府が再保険を引き受け、民間保険会社のバックアップに入ることで、万が一の巨大災害時には、確実に保険金が支払われる仕組みとなっています。

この仕組みにより、万が一巨大地震が起きても、保険会社が破綻して保険金が支払われないという事態は防げるようになっています。ただし、地震保険で設定できる保険金額は、法律により火災保険金額の「最大50%まで」と定められています。全壊した場合でも建物を元通りに建て直す全額が補償されるわけではない点に留意しておく必要があります。

出典)防災情報のページ「地震保険制度に関するプロジェクトチーム報告書」

最後に、東日本大震災の教訓を踏まえた、具体的な備えについて解説します。

地震保険は単独で契約できず、火災保険とセットで加入する必要があります。先述のとおり、地震保険は政府と民間の保険会社が共同で運営しているため、どこの保険会社で加入しても保険料や補償内容に差はありません。

地震保険金額は、火災保険の30~50%で設定します(建物は5,000万円、家財は1,000万円が上限)。

火災保険だけでは、地震や津波、液状化による損害は補償されないため、これらのリスクに備えるなら地震保険への加入は必須といえます。

保険だけでなく、物理的な対策も不可欠です。

| 対策 | 内容 |

|---|---|

| エリア選定 | これから家を買う場合は、ハザードマップを確認し、津波や液状化のリスクが低いエリアを選びましょう。 |

| 耐震化の実施 | 1981年(昭和56年)5月31日以前に建てられた「旧耐震基準」の住宅は、耐震性が不十分な可能性があります。まずは耐震診断を実施し、必要に応じて補強工事や建て替えを検討してください。 |

1981年以前の旧耐震基準の家にお住まいの方は、耐震診断を検討してもいいでしょう。

出典)国土交通省「住宅・建築物の耐震化について」

東日本大震災の教訓は、「公的支援や地震保険だけでは、元の生活を取り戻すための資金は全額賄えるわけではない」という現実です。

万が一住宅が全壊した場合、生活再建には多額の費用がかかります。まずは基本となる「地震保険」に加入して最低限の補償を確保しつつ、再建費用との不足分については、自己資金の準備や、地震保険とは別に単独で加入できる少額短期保険(地震補償保険など)の活用など、「防災」と「お金の準備」の両立を進めていきましょう。

執筆者紹介

次に読むべき記事

2024年1月1日に発生した能登半島地震では、16万件を超える大規模な住宅被害が発生しました。日本は地震大国であり、今後も大地震が発生するリスクがあります。地震による住宅被害を最小限に抑え、...