公開日:2026.03.18

金融庁が創設を検討している「プラチナNISA(高齢者向けNISA)」が注目を集めています。「年金の不足分を補えるかもしれない」と期待し、具体的にどのようなメリットがあるか気になっているシニア世代の方も多いでしょう。

まずは、執筆時点(2026年3月)での近況を含めたまとめです(詳細はのちほど説明します)。

この記事では、プラチナNISAの概要とメリット・デメリット、制度創設の見通しについて解説します。

プラチナNISAは大きな注目を集めましたが、金融庁の2026年度税制改正要望には盛り込まれず、制度創設は見送りとなりました。現時点では何も決まっておらず、2027年度以降に導入されるかどうかも未定です。

しかし、金融庁は「高齢層を含め、NISAの一層の充実を図る必要がある」としているため、将来的には導入される可能性があるでしょう。

出典)金融庁「令和8年度税制改正の大綱の概要」

まずはプラチナNISAの概要や仕組み、制度創設が検討された背景についてみていきましょう。

プラチナNISAとは、高齢者向けの新しい少額投資非課税制度です。金融庁が「2026年度の税制改正要望に盛り込む方向で検討している」と報じられ、注目を集めました。まだ未確定ですが、以下の内容が検討されています。

スイッチングとは、新たな非課税枠(年間投資枠)を消費することなく、保有商品を別の商品へ入れ替える仕組みです。現行のNISA制度では、商品を売却すると翌年に「非課税保有限度額(生涯投資枠)」は復活しますが、その年の「年間投資枠」は再利用できません。

スイッチング機能があれば、年間投資枠を温存したまま機動的なポートフォリオの見直しが可能になるため、投資家にとって大きな利点となります。

毎月分配型投資信託は1か月ごとに決算を行い、収益等の一部を分配金として毎月投資家に支払うのが特徴です。投資信託を保有しながら、運用成果を毎月受け取りたい投資家向けの商品といえます。

高齢者には「公的年金以外に安定した収入源を確保したい」というニーズがあるため、毎月分配型投資信託には根強い人気があります。ただし、長期の資産形成には不向きであることから、NISAの対象商品からは外れています。

出典)日本証券業協会「「毎月分配型の投資信託」とは?」

プラチナNISA創設が検討された背景のひとつとして、高齢層におけるNISAの利用が伸び悩んでいる現状が挙げられます。NISA口座数は増加傾向が続いており、2025年6月末で2,696万口座となっています。

ただし、利用者は30~50代が中心で、60代以降は年齢が上がるにつれて口座保有率が下がる傾向にあります。

高齢者に限定して毎月分配型投資信託を投資対象に加えることで、定年退職後も保有資産を計画的に運用できるようにする狙いがあると考えられます。また、高齢者が持つ預貯金が投資に向かえば、株式市場や経済の活性化につながるメリットもあるでしょう。

出典)金融庁「NISA口座の利用状況に関する調査結果の公表について」

プラチナNISAでは、現行のNISA対象商品に加えて「毎月分配型投資信託」も購入可能になる点が最大の目玉として検討されていました。仮にプラチナNISAで毎月分配型投資信託を保有した場合、次のようなメリットが期待できます。

投資信託の分配金のうち、運用益から支払われる「普通分配金」には、通常20.315%の税金がかかります。仮に課税口座で普通分配金を毎月1万円受け取る場合、約2,000円が税金として差し引かれ、手取りは約8,000円に減ります。

プラチナNISAであれば、この普通分配金も非課税となるため、利益を目減りさせることなく、そのまま手元に残せるのが大きなメリットです。なお、元本の一部が払い戻される「元本払戻金(特別分配金)」については、通常の課税口座であっても課税対象とはなりません。

※税率は現行法に基づいたもので、将来変更される可能性があります。また、個々の税務上の取扱いは属性・取引内容により異なる場合があります。

定年退職後、生活費の不足分を補うために「保有している資産を毎月自分で手動売却する」のは、資産残高が目減りしていくのを直接見ることになり、シニア世代にとって大きな心理的ストレスが伴います。

毎月分配型投資信託であれば、自分で売却手続きをしなくても自動的に現金が口座に振り込まれます。公的年金にプラスアルファの「疑似的な自分年金」として、生活費や趣味の費用に気兼ねなく充てられる点は、精神的な安心感に直結します。

メリットがある一方で、プラチナNISAの目玉として検討されていた「毎月分配型投資信託」を実際に選んで保有する場合、次のような特有のデメリットや注意点があることも理解しておく必要があります。

投資信託を保有している間は、「信託報酬(運用管理費用)」という手数料が日々資産から差し引かれます。

| 対象商品 | 信託報酬の傾向 |

|---|---|

| 現行NISA(つみたて投資枠) | 信託報酬は低く抑えられており、年率0.1%未満のインデックスファンドも多数。 |

| 毎月分配型投資信託 | 信託報酬が高めの設定であることが多く、年率1~2%程度の商品が大半。 |

コストが高いと、その分だけ手元に残る利益が削られることになります。NISA(つみたて投資枠)の対象商品の場合、信託報酬は最大でも年1.65%以下(税込)に制限されており、年0.1%未満の商品もあります。販売手数料もかかりません。一方、毎月分配型投資信託は信託報酬が高い傾向にあり、1~2%程度の商品が大半です。また、販売手数料がかかることもあるので注意が必要です。

出典)金融庁「NISAを利用する皆さんへ」

毎月分配型投資信託の分配金には、以下の2種類があります。

普通分配金は運用益から支払われるため健全ですが、厄介なのは「元本払戻金(特別分配金)」です。これは自分が投資したお金を削って払い戻されているだけの状態であり、投資業界では「タコ足配当(タコが自分の足を食べる様子)」とも呼ばれます。

毎月高い分配金を受け取れても、実は元本を取り崩しているだけで、気づけば運用資産が大きく目減りしていた……というケースが少なくないため、分配金の健全性をしっかり確認するリテラシーが求められます。

出典)日本証券業協会「「毎月分配型の投資信託」とは?」

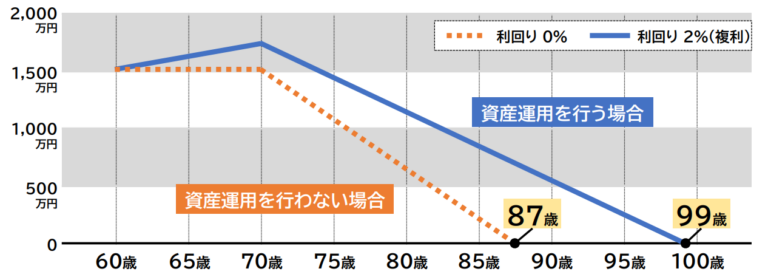

プラチナNISAが見送りとなっている現在、通常のNISA口座で投資信託を保有し、運用しながら取り崩すことで、資産寿命の延伸が期待できます。

例えば、60歳から1,500万円を利回り2%で運用し、70歳からは運用を継続しながら年間80万円を引き出す場合、運用しない場合に比べて資産寿命に約12年の差が生じます。

出典)金融経済教育推進機構「豊かな老後のために知っておきたいお金の話」

プラチナNISAの導入を待たずとも、「投資信託定期売却サービス」を活用すれば、現行NISAでも毎月分配型に近いキャッシュフローを自作できます。

※本記事は一般的な情報提供を目的としたものであり、 特定の商品や投資行動を勧誘するものではありません。投資には元本割れを含むリスクがあります。投資に関する最終的な判断は、ご自身の判断と責任において行ってください。

プラチナNISAは、高齢者が年金以外に安定収入を確保する仕組みとして注目を集めましたが、2026年度の導入は見送りとなりました。2027年度以降に導入される可能性もあるため、毎月分配型投資信託に興味がある場合は金融庁の動向を注視しておくとよいでしょう。

安心して老後を過ごすために、少しでも資産寿命を延ばしたい場合は、NISAで投資信託を運用しながら取り崩すことを検討してみてはいかがでしょうか。

執筆者紹介

次に読むべき記事

iDeCo(イデコ)は、公的年金だけでは不足する老後資金を準備するための制度です。iDeCoについて聞いたことはあっても、その特徴はよくわからない方もいるのではないでしょうか。iDeCoは2...