公開日:2026.05.20

J-REIT(ジェイ・リート)は、少額から不動産に投資できる金融商品であり、「不動産投資信託」の一種です。不動産投資に関心があるものの、多額の資金投下や流動性の低さに課題を感じる投資家にとって、有力な選択肢の一つとなります。一方で、市場商品特有の価格変動リスクなども内包しているため、投資開始前にその特徴とリスクを正確に把握することが重要です。

この記事では、J-REITの仕組みからメリット・デメリット、実物不動産投資との違いに至るまで、投資判断の基本的な理解に役立つ情報を客観的な視点で解説します。

まずは、投資判断の前提として、J-REITが備える独自の分配構造と、市場全体の潮流を正確に捉えるための主要指標について整理します。

出典)一般社団法人資産運用業協会「J-REITの仕組み」

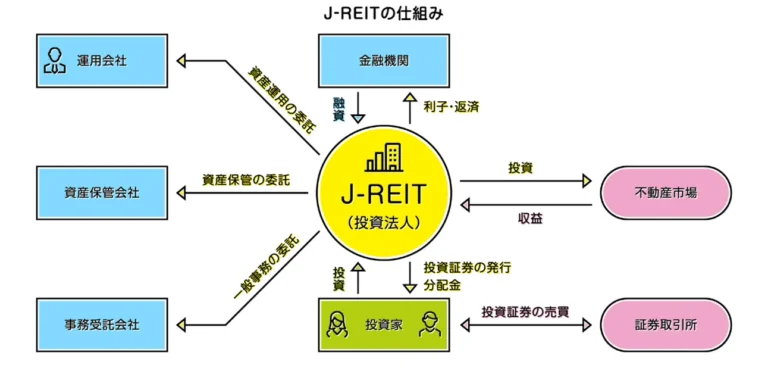

REITは「Real Estate Investment Trust(不動産投資信託)」の略称です。「不動産投資法人」という特別な法人が運用主体となり、オフィスビルや物流施設などの不動産に投資を行い、そこから得られる賃貸収入や売却益を「投資主(投資家)」に分配する金融商品です。米国で誕生したこの仕組みは、日本では「JAPAN」の頭文字を冠して「J-REIT」と呼ばれています。

J-REITは「投資信託及び投資法人に関する法律」に基づく投資法人であり、一般的に「会社型投資信託」と呼ばれる形態をとっています。一般的な株式会社とは異なり、法律により使用人の雇用が禁じられているため、実際の不動産運用や資産管理、一般事務などの実務は外部の専門機関に委託されるのが構造的な特徴です。

投資主は、投資法人が発行する「投資口(株式に相当)」を保有することで、保有口数に応じた分配金を受け取ることが期待されます。投資口は東京証券取引所に上場されており、証券会社を通じて株式と同様の手法で売買可能です。なお、投資法人は物件購入の際、投資主からの出資だけでなく、金融機関からの借り入れや「投資法人債(社債に相当)」の発行などにより資金を調達することもあります。

出典)一般社団法人資産運用業協会「J-REITの仕組み」

投資判断の重要なベンチマークとなるのが「東証REIT指数」です。これは、東京証券取引所に上場するJ-REIT全銘柄を対象とした時価総額加重平均型の市場指数であり、株式市場における日経平均株価やTOPIX(東証株価指数)のJ-REIT版に相当します。

同指数は、基準日(2003年3月31日)の時価総額を1,000として算出され、現在の市場動向や価格水準が基準時点からどの程度変動したかを客観的に示す指標です。

投資家にとっての「具体的な活用術」としては、単に市場全体の価格トレンドを把握するだけでなく、個別銘柄の予想分配金利回りが「市場全体の利回り水準と比較してどの程度乖離しているか」を評価する際の参考指標として用いるのが一般的です。また、記事後半で解説する「東証REIT指数に連動するETF(上場投資信託)」を通じて、市場全体へ効率的に分散投資を行う際の対象指標としても機能します。

出典)株式会社日本取引所グループ「REITって何?」

実物不動産投資と比較した際、J-REITが投資対象として備える主なメリットを4つのポイントで整理します。特に「流動性の高さ」や「収益の還元構造」における制度上の特徴は、効率的な資産運用を目指す投資家にとって合理的な判断基準となります。

出典)一般社団法人資産運用業協会「J-REITのメリット」

J-REITは、保有物件から得られる賃貸収入を分配金の主な原資とします。「配当可能利益の90%超を投資家に分配する」などの一定要件を満たすことで、分配金の損金算入が認められ、投資法人にかかる法人税が実質的に回避される「導管性(ペイスルー)要件」という特例が適用されています。

一般的な株式会社の配当は「法人税が差し引かれた後の利益」から支払われます。一方で、J-REITでは、利益の大部分が法人税を引かれることなくそのまま投資家に還元される構造となっているため、一般的な株式投資と比較して相対的に高い分配金利回りを追求できる点が大きな特徴です。

J-REITから得られる分配金には、通常20.315%(所得税・復興特別所得税・住民税)の税金が課されます。例えば、1万円の分配金を受け取る場合、約2,000円が税金として源泉徴収され、手取り額は約8,000円となります。

しかし、NISA制度における「成長投資枠」を活用してJ-REITの個別銘柄に投資した場合、この分配金および売却益が非課税の対象となります。前述の例であれば、約2,000円の税金が控除されず、分配金1万円をそのまま受け取ることが可能となるため、手元資金の効率化や再投資効率の向上が期待できます。

J-REITの最低投資金額は銘柄によって異なりますが、数万円程度から投資可能な銘柄も存在します。さらに、東証REIT指数などに連動するETF(上場投資信託)を活用すれば、より少額から市場全体への分散投資を行うことも可能です。数百万円から数千万円単位の自己資金を要する実物不動産投資と比較して、初期投資のハードルを抑えつつ不動産市場へアクセスできる点が大きな特徴です。

また、実物不動産は一般的に売却手続き(買主探索、価格交渉、契約締結など)に数か月以上の期間を要し、換金性が低いという課題があります。一方、J-REITは証券取引所に上場しているため、取引時間中であれば株式と同様に「指値注文」や「成行注文」を用いて、原則としてリアルタイムでの売買注文が可能です。

売却が成立(約定)した場合、通常はその2営業日後(約定日から起算して3営業日目)に資金が受け渡されるため、高い流動性と換金性を備えています。

J-REITは、多数の投資家から集めた大規模な資金を活用するため、個人投資家が単独で取得することは実質的に困難な数十億円〜数百億円規模の優良な大型物件(都心部のプライムオフィスビル、大型商業施設、最新の物流施設など)を投資対象に組み込むことが可能です。

また、1つの銘柄の中でエリア(地域)や用途が異なる複数の不動産へ分散投資を行っている点も大きな特徴です。これにより、特定の物件における退去(空室)や賃料下落、あるいは自然災害などによる局所的な収益毀損のダメージがポートフォリオ全体で吸収されます。単一の物件に依存しやすい実物不動産投資と比較して、個別不動産特有の収益変動リスクを効果的に低減させることが期待できます。

当然ながら元本や利回りが保証された商品ではないため、市場環境によっては投資元本を割り込む恐れがあります。ここでは、運用を開始する前に事前に把握しておきたい3つの主なリスクと対策について解説します。

J-REITの運用主体である不動産投資法人は、物件取得資金の一部を金融機関からの借り入れや投資法人債の発行によって調達しています。そのため、市場金利が上昇する局面では、借入金の利息負担が増加し、運用収益が圧迫されて投資家への分配金が減少する恐れがあります。

加えて、金融市場のメカニズムとして、金利上昇に伴い「比較的安全性が高いとされる10年物国債」などの利回りが上昇すると、相対的にリスクを伴うJ-REITの利回りの魅力が低下しやすくなります。その結果、投資資金が国債などのより安全な資産へシフトし、J-REITが売られて投資口価格が下落する要因となります。

こうした金利上昇リスクへの対策として、各銘柄が公表している決算資料などで「固定金利での借入比率」を確認することが有効です。借入金の大半を中長期の固定金利で調達している銘柄であれば、急激な金利上昇局面においても利息負担の増加を一定期間抑えることが期待できます。

J-REITにおいても、運用主体である不動産投資法人は物件取得時に金融機関から資金を調達しており、間接的なレバレッジ効果を活かした運用を行っています。ただし、投資家が個別に金融機関から不動産投資ローンを利用する実物不動産投資とは異なり、投資家側で個別にレバレッジをコントロールすることはできません。

J-REITの投資口価格は、実物不動産の価値だけでなく、市場全体の需給、投資家心理、金融環境の変化によって日々変動します。特に、不動産投資法人が管理する「LTV(借入金比率)」の推移は極めて重要です。LTVが高すぎると金利上昇や不動産価格下落時の耐性が弱まるため、投資先を選定する際は、各法人が健全なLTV水準(一般的に40〜50%程度が目安)を維持しているかを確認することがリスク管理の要となります。

また、J-REITは上場商品であるため、時には不動産本来の価値とは乖離して価格が下落することもあります。例えば2020年のコロナショック時は、収益性に大きな変化がなくても、市場のパニック的売りによって東証REIT指数が一時的に急落しました。こうした「市場心理による価格変動」を避けられない点は、金融商品特有のリスクとして認識しておく必要があります。

J-REITの運用主体である不動産投資法人は、一般の事業会社と同様に法的整理(倒産)や、上場基準への抵触に伴う上場廃止のリスクを内包しています。経営状態の悪化などによりこうした事態が懸念される局面では、投資口価格が著しく下落し、証券取引所での円滑な売買が困難となる恐れがあります。

個別銘柄の信用リスクを評価する際は、投資法人の背後にある「スポンサー企業」の資金力や実績、および第三者機関による「格付け(発行体格付け)」を確認することが実務的な備えとなります。また、特定の投資法人に依存するリスクを抑える手法として、東証REIT指数に連動するETFを活用し、市場全体へ分散投資を行うことも、不測の事態に対する合理的な回避策となります。

J-REITと実物不動産投資は、同じ不動産を投資対象としながらも、その運用実態は「金融商品への投資」と「賃貸事業の経営」というほど大きな隔たりがあります。

上述の特徴を踏まえたJ-REITと実物不動産投資の違いをまとめると以下のとおりです。

| J-REIT | 実物不動産投資 | |

|---|---|---|

| 主な投資対象 | オフィス・物流施設・ホテルなど | アパート・区分マンションなど |

| 最低投資金額 | 数万円~(少額から可能) | 数百万円~(多額の初期費用) |

| 管理・運用の主体 | 投資法人が選定したプロに一任 | オーナー自身または管理会社 |

| 流動性(換金性) | 高い(数日) | 低い(数か月を要する場合も) |

| 融資(レバレッジ) | 個人でのローン利用は不可 | 投資用ローンの活用が可能 |

| 相続税評価 | 原則として「時価(市場価格)」 | 土地:公示価格の8割程度 建物:公示価格の7割程度 |

| NISA活用 | 成長投資枠の利用が可能 | 対象外 |

※筆者作成

実物不動産投資の大きな特徴の一つは、金融機関からの融資(不動産投資ローン)を引くことで、手元資金を大きく上回る規模の運用を可能にする「レバレッジ効果」にあります。少ない自己資金で効率的に資産形成を目指せる点は、J-REITにはない実物不動産特有の魅力です。

また、税務面におけるメリットも無視できません。実物不動産は相続税評価において、土地は路線価(一般的に公示価格の約8割程度)、建物は固定資産税評価額(概ね建築費の5〜7割程度)を基準に評価されることが多く、時価との「評価差額」を利用した相続対策としての有効性が期待されます。

※上記の水準は一般的な目安です。実際の評価額は物件の状況や立地条件等によって異なる場合があります。

ただし、これらは「賃貸経営者」としての責任を伴うものです。多額の負債を抱えるリスクや、管理委託費・大規模修繕といった継続的なコスト発生を織り込んだ、緻密な収支計画が不可欠となります。

上述の特徴を踏まえて、ここではJ-REITを活用したポートフォリオ戦略例を紹介します。

J-REITは不動産収益が利益の源泉であり、企業利益を源泉とする株式とは異なる収益構造を有します。そのため、株式とは異なる値動きを示すことがあり、J-REITを組み合わせることによりポートフォリオ全体のリスク軽減が期待できます。

また、株式の成長性と、J-REITのインカム特性を組み合わせることで、収益機会の幅を広げつつ、市場環境の変化に対応しやすいポートフォリオ構築が期待できます。なお、金融ショックなどの極端な市場変動時には、資産クラス間の相関性が高まり同時に下落するリスクがある点には留意が必要です。

実物不動産とJ-REITのそれぞれの利点を活かし、相互に補完する戦略が考えられます。不動産投資ローンを利用した実物不動産投資により家賃収入を得ながら、J-REITへの投資により流動性を確保しつつ分配金と値上がり益も狙う、という戦略が挙げられます。ポートフォリオ全体のリスクを下げたいときは、比較的迅速に売却可能なJ-REITを換金して現金比率を増やすなど、状況に応じた調整がしやすいのもメリットです。

東証REIT指数に連動するETFを活用し、J-REIT市場全体に分散投資を行うのも選択肢です。J-REITの個別銘柄を自分で選ぶよりも手間がかからず、少額から幅広い銘柄に分散投資ができるため、リスク軽減が期待できます。

また、東証REIT指数の平均利回り水準に概ね連動した分配金が期待できることもメリットです。さらに、NISA制度を利用すれば分配金は非課税になります。ただし、ETF保有中は「信託報酬(運用管理費用)」が運用資産から差し引かれます。ETFを選定する際は、信託報酬の低さに加え、市場での売買が成立しやすいよう「純資産総額(ファンドの規模)」が十分に大きい銘柄を選ぶことが実務上のポイントとなります。

※本記事は一般的な情報提供を目的としたものであり、特定の商品や投資行動を勧誘するものではありません。投資には元本割れを含むリスクがあります。投資に関する最終的な判断は、ご自身の判断と責任において行ってください。

J-REITは、少額から複数の優良不動産への分散投資を実現し、上場商品としての高い流動性を備える点が最大のメリットです。一方で、金利動向に伴う価格変動リスクや、運用主体の信用リスク(倒産・上場廃止など)を内包する金融商品である点には留意が必要です。

不動産投資を検討する際は、手元の資金流動性を重視する場合はJ-REIT(または指数連動型ETF)を、融資(レバレッジ)を活用した中長期的な資産規模の拡大や相続税対策を見据える場合は実物不動産投資を選ぶなど、自身の資産状況と投資目的に合わせて手法を使い分けることが求められます。

まずは、それぞれの運用シミュレーションを通じて「どの投資手法が自身のライフプランに最適か」を客観的なデータに基づいて比較検討することから始めてみてください。

執筆者紹介

次に読むべき記事

「株を売りたくないけれど、まとまった現金が必要」という場面で役立つのが、保有株を担保に資金を借りられる「証券担保ローン」です。売却による運用の中断や課税を避けつつ、比較的短期間で現金を確保で...