公開日:2026.07.08

定年退職を迎えると、老後に備えて築いてきた資産を取り崩し、生活費に充てるフェーズに入ります。「せっかく増やした資産が減るのが不安」「年金だけで生活できるか」と懸念する人も少なくありません。

こうした不安に備える方法の一つが、投資信託の定期売却サービスです。運用を続けながら計画的に資産を取り崩せるため、資産寿命を延ばしつつ、相場変動に対する不安の解消が期待できます。

この記事では、投資信託の定期売却サービスの基本から、メリット・デメリット、ご自身のライフプランに合わせた売却方式の選び方、具体的な注意点までを詳しく解説します。最後までお読みいただくことで、ご自身の状況に最適な取り崩し方がわかり、安心して老後の資金計画を実行に移す第一歩を踏み出せるようになります。

【本記事の結論(要約)】

※本記事は一般的な情報提供を目的としたものであり、特定の商品や投資行動を勧誘するものではありません。投資には元本割れを含むリスクがあります。投資に関する最終的な判断は、ご自身の判断と責任において行ってください。

定期売却サービスは、保有中の投資信託を金融機関があらかじめ設定した条件(頻度・金額・割合など)で自動的に売却し、現金化する仕組みです。手動での売却手続きの手間を省き、計画的な資産の取り崩しが可能になります。

定期売却サービスの主な特徴は以下の通りです。

定期売却サービスの主なメリットは、資産運用継続による資産寿命の延伸が期待できる点と、売却タイミングに悩む心理的ストレスを軽減できる点です。加えて、定期的なキャッシュフローが確保されるため、老後の生活設計を立てやすくなります。

これまで積み立てた投資信託を全額現金化せず、運用しながら必要な分だけを取り崩すことで、資産寿命の延伸が期待できます。

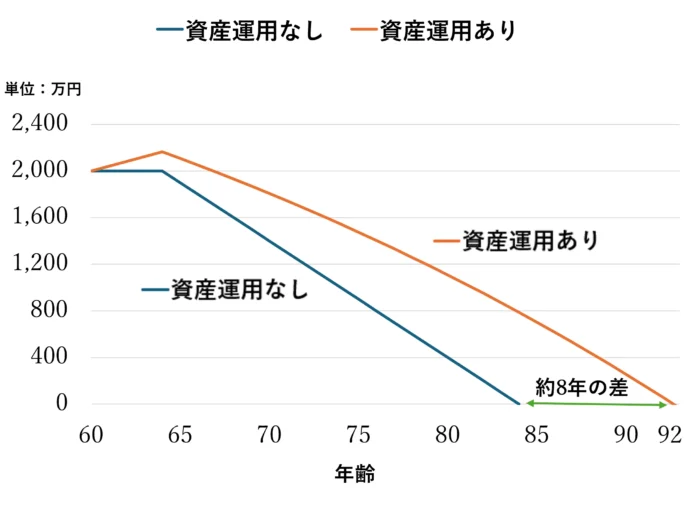

例えば、60歳時点で2,000万円の資産があり、利回り2%で運用しながら65歳から年間100万円を取り崩す場合、運用せずに現金を引き出すケースと比較して、資産寿命は約8年延びる試算です。

<運用の有無による資産寿命の差のイメージ>

※住まいとお金の知恵袋編集部作成

※上記のシミュレーションは、一定期間、年率2%の利回りで運用できたと仮定した複利計算であり、実際の相場変動リスクや信託報酬などの運用コスト、税金は考慮していません。また、将来の運用成果を保証するものではありません。

充実したセカンドライフをより長く安心して送るためにも、運用しながら取り崩す手法は有効な選択肢と言えます。ただし、相場環境によっては損失が生じる恐れもある点に注意が必要です。

投資において「最適な売り時」を見極めるのはプロの投資家でも困難です。定期売却サービスは、あらかじめ設定したルールに基づいて機械的に売却を執行するため、売り時の見極めが不要です。

たとえ相場が乱高下していたとしても、「今は下落しているから売るのを待つべきか」といった感情的な判断を排除できるため、価格変動リスクに対する心理的ストレスを軽減します。

指定したスケジュールで自動的に投資信託を売却することで、定期的な収入を確保できます。

公的年金は原則として偶数月(2か月に1回)の支給であるため、支給のない奇数月の家計管理に苦労する人もいるでしょう。売却月を「奇数月」に設定することで、年金の受給ギャップを埋める補完的なキャッシュフローを作り、手元資金が不足するリスクを抑えた安定的な生活費管理が期待できます。

定期売却サービスは万能ではありません。定期売却は資産を取り崩す行為であるため、一般的には「複利効果の低下」、下落相場における売却による「資産枯渇のリスク」、課税口座における「税負担の発生」に注意が必要です。

また、定期売却サービスは、すべての金融機関で提供されているわけではありません。現在、投資信託を保有している金融機関に定期売却サービスがない場合、手動で定期的に売却するか、対応している金融機関へ投資信託を移管するなどの手間が発生する点にも注意が必要です。

定期売却サービスは、投資の魅力である「利益を再投資して増やす(複利効果)」を弱める要因となります。複利効果は、運用期間が長く、かつ元本(運用資産額)が大きいほど力を発揮します。

定期的に資産を売却して元本を削ることは、利益を生み出す母数を減らすため、投資効率の観点ではマイナスに働きます。

しかし、老後資金の運用においては、「投資効率の最大化」だけではなく「必要な生活費の確保」も重要です。投資効率の低下は、安定した生活費を得るために必要なものと捉える視点が必要です。

投資信託の定期売却方法は、主に「定額指定」「定率指定」「期間指定」の3つがあります。

「毎月5万円」のような定額指定の場合、相場下落時にはより多くの口数(投資信託の売買単位)を売却することになるため、資産の枯渇が早まるリスクがあります。他の定期売却方法と比較したうえで、自身に合った取り崩し方を選ぶことが大切です。

定期売却方法ごとの特徴は、後ほど詳しく説明します。

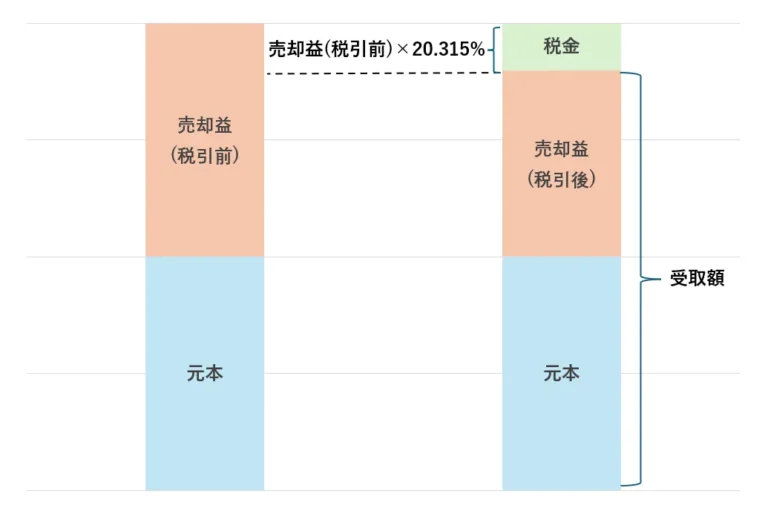

課税口座の投資信託の売却益には、原則として20.315%(所得税及び復興特別所得税15.315%、地方税5%)の税金が課されます。例えば、投資信託を10万円売却した内5万円分が売却益にあたる場合は、約1万円の税金が引かれ約9万円の受け取りになります。

※損益通算や繰越控除、申告方法などの個別事情により、実際の税負担は異なる場合があります。

<投資信託売却にかかる税負担のイメージ>

※住まいとお金の知恵袋編集部作成

一方で、NISA口座であれば売却益は非課税になりますが、投資信託の「定期売却サービス」がNISA対象かどうかは金融機関によって異なります。

老後に投資信託を定期売却する場合は、課税の有無も考慮して取り崩しの計画を立てることが重要です。

投資信託の定期売却方法は、主に「定額指定」「定率指定」「期間指定」の3種類があります。家計の安定を優先するか、資産の長持ちを優先するかによって最適解は異なります。

| 定額指定 | 定率指定 | 期間指定 | |

|---|---|---|---|

| 内容 | 「毎月10万円」など 一定額を売却 | 「毎月資産の0.5%ずつ」 など一定割合を売却 | 「20年間」など期間を 決め均等に口数を売却 |

| メリット | 受取額が安定する | 過度な取り崩しを抑え 長期的に資産を維持 しやすい | 目標期間に合わせた 計画的な取り崩し |

| デメリット | 相場下落時に 資産減少が加速 | 相場によって受取額が 変動 | 相場によって受取額が 変動 |

| 向いて いる人 | 毎月の生活費を 一定に保ちたい人 | 資産の維持を優先する人 | 決まった時期までに 計画的に使い切りたい人 |

定額指定は「毎月10万円」など、1回あたりの受取額を指定する方式です。毎月の受取額が一定であるため、生活費の予算に組み込みやすく、安定した資金計画を立てられるのが最大の強みです。

一方で、相場下落局面では前述の通り売却口数が増加し、資産寿命を縮めるリスクを伴います。

資産寿命を縮めるリスクを低減するためには、現預金(無リスク資産)を確保しておくことが有効です。相場下落時には定期売却の設定を一時停止し、現預金を取り崩すことで、下落相場の資産枯渇を回避できます。

定率指定は「保有資産の0.5%」など、一定の割合で取り崩す方式です。基準価額が高い時は売却額が増え、低い時は売却額が減るため、下落時における口数の過剰な売却を防ぐことができます。

結果として資産が枯渇しにくく、長期的に資産を維持しやすい方式です。反面、毎月の受取額が変動するため、安定した収入源とならないことがあります。

公的年金だけで基本的な生活費を賄える方が、余暇や趣味のための「ゆとり費」として上乗せのキャッシュフローを得たい場合に適した選択肢と言えます。

期間指定(定口指定)は、「20年間(240か月)」など受け取りの最終期日を決め、保有口数を残りの回数で均等に割って売却する方式です。指定した期間まで確実に資産を受け取りながら、最後にはゼロにして使い切ることを目指せるため、計画的な資産の取り崩しが可能です。

ただし、定率指定と同様に受取額は毎回変動し、下落局面では必要な金額に届かない恐れがあります。また、想定以上に長生きした場合には、期間終了後に資金が途絶えるリスクがあります。

「75歳で有料老人ホームに入居するまでの10年間」や「公的年金の受給開始を遅らせる(繰下げ受給)までのつなぎ資金」など、明確な期間と目的がある場合の活用に適した選択肢と言えます。

投資信託の定期売却サービスは、資産を運用しながら効率的に取り崩し、老後の資産寿命を延ばすための強力なツールです。また、自動売却により、相場に一喜一憂する心理的な負担から解放されます。

しかし、下落相場での定額指定がもたらす枯渇リスクや、課税口座での税負担といった注意点も存在します。単一の方法に頼るのではなく、手元の現預金と組み合わせた柔軟な運用が重要です。

公的年金や預貯金の状況、そして「毎月の安定」と「資産の長持ち」のどちらを優先するかを整理し、自身のライフプランに最適な売却方式を選択してください。また、老後の安心な暮らしを設計するためには、投資信託などの金融資産だけでなく、今お住まいの自宅(不動産)の価値や活かし方も含めて、総合的にバランスを整えることが大切です。

執筆者紹介

次に読むべき記事

「株を売りたくないけれど、まとまった現金が必要」という場面で役立つのが、保有株を担保に資金を借りられる「証券担保ローン」です。売却による運用の中断や課税を避けつつ、比較的短期間で現金を確保で...