更新日: / 公開日:2026.02.20

こんにちは、公認会計士の千日太郎です。

衆院選後の過度な財政不安や日銀の早期利上げ観測が後退し、新発10年国債利回りが急低下しています。市場金利が下がれば、固定金利タイプの住宅ローンも下がるのが基本セオリーであり、【フラット35】も低下が予想されます。

まずは、最新の機構債と市場動向から分析した、2026年3月の【フラット35】金利予想の結論からお伝えします。

【2026年3月 フラット35金利予想】

前回の記事(【フラット35】2026年2月金利は2.26 %に決定|公認会計士の予測と機構債分析!)では、【フラット35】の2026年2月金利を2.18%~2.28%と予想し、結果は2.26%となりました。

この記事では、急変する市場の中で「なぜ3月はこの金利予想になるのか」、その根拠となる国債・機構債の動きと、私たち借り手にとって重要な「逆ザヤ(機構による金利抑制)」の現状について詳しく解説します。

2026年3月の【フラット35】金利は2.25%に決定しました(更新日:2026年3月2日)。

2026年2月の【フラット35】金利は2.26%に決定し、2026年1月下旬での予想レンジ(2.18%~2.28%)の中で、上限に近い結果となりました。

金利上昇の背景として、2月は新発10年国債利回りが0.33ポイント上昇し、それに伴い機構債の表面利率も0.33ポイント上昇したことが挙げられます。これに対し、【フラット35】の金利上昇は引き続き抑えられている状況です。

なお、【フラット35】の金利は、以下の簡易式で説明できます。

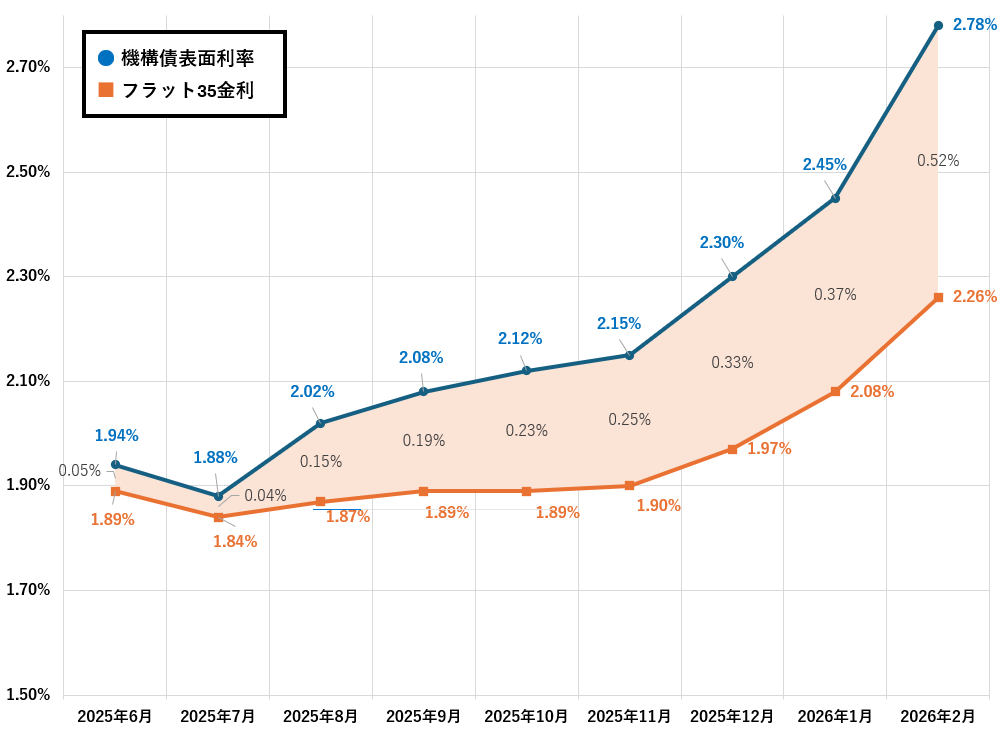

予想以上に市場金利が上昇したとはいえ、その上昇幅に比べれば【フラット35】の上昇はかなり抑制されています。これを支えているのは、過去連続9か月にわたって【フラット35】の金利が機構債の表面利率(調達コスト)を下回っている、いわゆる「逆ザヤ」現象です。

昨年の6月に0.05ポイントから始まった逆ザヤは毎月拡大を続け、2026年2月には10倍の0.52ポイントに達しています。特に衆院選直前の1月から2月にかけての拡大幅は大きく、住宅金融支援機構が自らの利益を犠牲にして、どこまでこの「逆ザヤ」を容認して金利を抑え込むかが、今後の予想の核となります。

逆ザヤの推移(機構債 vs フラット35)

| 年月 | 機構債表面利率 | 機構債発表日 | フラット35金利 | 金利差(逆ザヤ) |

|---|---|---|---|---|

| 2025年6月 | 1.94% | 5月22日 | 1.89% | -0.05ポイント |

| 2025年7月 | 1.88% | 6月20日 | 1.84% | -0.04ポイント |

| 2025年8月 | 2.02% | 7月18日 | 1.87% | -0.15ポイント |

| 2025年9月 | 2.08% | 8月21日 | 1.89% | -0.19ポイント |

| 2025年10月 | 2.12% | 9月19日 | 1.89% | -0.23ポイント |

| 2025年11月 | 2.15% | 10月17日 | 1.90% | -0.25ポイント |

| 2025年12月 | 2.30% | 11月20日 | 1.97% | -0.33ポイント |

| 2026年1月 | 2.45% | 12月17日 | 2.08% | -0.37ポイント |

| 2026年2月 | 2.78% | 1月22日 | 2.26% | -0.52ポイント |

※出典)住宅金融支援機構「既発債情報」

※筆者作成

衆院選の自民大勝によって株価は高騰し、上がるかと思われた新発10年国債利回りは静観、その後低下傾向となっています。日銀の植田総裁は2月16日に高市首相と会談しましたが「一般的な経済、金融情勢の意見交換であった」とし、具体的な内容については明言しませんでした。

実際、2026年3月に向けての市場動向を見ると、新発10年国債利回りは2.27%から2.12%(※)へ、0.15ポイントの大幅低下となりました。これに伴い、機構債の表面利率は2.78%から2.65%へと0.13ポイント低下しています。

単純計算すれば、3月の【フラット35】は0.13~0.15%の低下となります。しかし、今回は逆ザヤの抑制(機構側の赤字縮小)が働き、実際の低下幅は若干抑えられると見込んでいます。

これまでの機構債の表面利率や新発10年国債利回りの推移を踏まえた、【フラット35】の金利予想は以下のとおりです。

※10年国債利回りは便宜上、機構債表面利率からローンチスプレッドを差し引いた率としています。

【フラット35】金利推移と2026年3月予想

| 2025年12月 | 2026年1月 | 2026年2月 | 2026年3月 千日太郎の予想 | |

|---|---|---|---|---|

| 【フラット35】の金利(※) | 1.97% | 2.08% | 2.26% | 2.13%~2.17% ※3/2発表の金利は2.25%でした |

※出典)住宅金融支援機構【フラット35】「借入金利の推移(借入期間21年以上35年以下、融資率9割以下、新機構団信付きの場合)」

下限の2.13%は、機構債の表面利率の低下が最大限に発揮されるシナリオです。10年国債利回りの低下幅は0.15ポイントですが、こちらはあくまで指標であるため、住宅金融支援機構が実際に資金調達する「機構債の低下幅(0.13ポイント)」を採用しました。

上限の2.17%は、機構側がこれまでの「激変緩和」の反動として、金利の低下幅をあえて抑えるというシナリオです。

1月から2月にかけては、積極財政を警戒した10年国債利回りの上昇がピークを迎え、機構債表面利率に対する【フラット35】の逆ザヤが-0.52ポイントという異常値に達していました。このまま、機構債の低下幅と同じ幅で【フラット35】を下げてしまうと、今後も0.52ポイントという大きな逆ザヤ(機構側の赤字)水準を維持・拡大することになってしまいます。

歴史的な長期金利の上昇を住宅ローン利用者が被らないようにするための、例外的な「激変緩和」措置であったとするならば、今回の金利低下局面では、低下幅を少し渋る(抑える)動きに出ると予想されます。

ただし、低下幅が抑えられて2.17%となったとしても、逆ザヤは-0.48ポイントとなり、依然として大幅な利用者優遇状態であることに変わりはありません。

主要データ(2026年2月18日時点)

| 機構債発表日 | 2025年11月20日 | 2025年12月17日 | 2026年1月22日 | 2026年2月18日 |

|---|---|---|---|---|

| 機構債の表面利率(※1) | 2.30% | 2.45% | 2.78% | 2.65% |

| 新発10年国債利回り(※2) | 1.79% | 1.94% | 2.27% | 2.12% |

| ローンチスプレッド(※1) | 51bps(0.51%) | 51bps(0.51%) | 51bps(0.51%) | 53bps(0.53%) |

※1 出典)住宅金融支援機構「既発債情報」

※2 10年国債利回りは便宜上、機構債表面利率からローンチスプレッドを差し引いた率としています。

衆院選後は、過度な財政不安や日銀の早期利上げ観測が後退し、新発10年国債利回りは低下傾向にあります。しかし植田総裁は依然として利上げ路線を継続する意向を示しており、住宅ローンの金利が一本調子で下がるシナリオを描きにくい状況です。

引き続き【フラット35】については、公的融資という側面から急激な変動(上昇)が抑えられ、借り手にとって有利な「逆ザヤ」状態が続くとみていますが、早めの資金計画や仮審査の申し込みなど、金利上昇リスクへの備えを進めておくことをお勧めします。

※この記事は2026年2月18日時点の公開情報に基づき、筆者の個人的な見解として執筆したものです。将来の金利動向を保証するものではありません。最終的な借り入れや投資の判断は、ご自身の責任において行ってください。

執筆者紹介