公開日:2025.12.10

「住宅ローンは1人につき1本だけ」と思っていませんか?

実は、返済期間の異なる2本のローンを組み合わせることで、将来の返済負担を軽減できる方法があります。

それが、住宅金融支援機構が提供するフラット35「ダブルフラット」という制度です。この記事では、ダブルフラットの仕組みやメリット、注意点を解説します。

一般的には「住宅ローンは1人につき1本」が基本ですが、金融機関によっては複数のローンを組み合わせることも可能です。代表的な例が「ミックスローン」で、固定金利と変動金利を組み合わせたり、返済期間を分けたりすることで、柔軟な返済プランが設計できます。

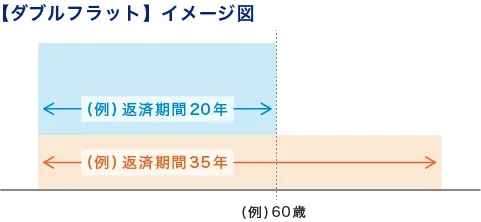

ダブルフラットは、返済期間の異なる2本のフラット35を組み合わせて利用する住宅ローンです。例えば、返済期間が最長20年のフラット20と最長35年のフラット35を組み合わせることで、将来の返済額を減らすことができます。

そのほかにも、フラット35を2本組み合わせたり、フラット20を2本組み合わせたりすることもできます。なお、フラット20は、返済期間が15年以上20年以下のフラット35商品です。一度20年以下で契約すると、後から21年以上に変更することは原則できません。

出典)

・【フラット35】「ダブルフラット」

・【フラット35】「【フラット35】」

・【フラット35】「【フラット20】」

ダブルフラットを利用するには、いくつかの条件を満たす必要があります。ここでは、申込者の利用条件の一部や金利の仕組みについて解説します。

ダブルフラットは、1人の申込者が返済期間の異なる2本のフラット35を組み合わせて利用する制度です。制度上、申込者は同一人物であることが条件となっており、夫婦それぞれが1本ずつ契約する「ペアローン」のような形では利用できません。

返済負担率とは、年収に対する住宅ローンなどの年間返済額の割合です。以下の基準を満たしていることが求められます。

| 年収 | 返済負担率の上限 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

この基準を超えると、審査に通るのは難しくなります。そのため、事前に返済額をシミュレーションし、返済負担率が基準内に収まるように計画を立てることが重要です。

融資率とは、物件価格に対してどれくらいの金額を借りるかを示す割合です。住宅金融支援機構の【フラット35】では、融資率が9割以下か9割超かによって、適用される金利が異なります。

例えば、2025年12月時点の金利では以下のような差があります。

【フラット35】借入期間:21年以上35年以下

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年1.970%~年4.510% | 年1.970% |

| 9割超 | 年2.080%~年4.620% | 年2.080% |

出典)【フラット35】「借入期間:21年以上35年以下」

このように、融資率が9割を超えると0.11ポイント金利が上昇するため、総返済額にも大きな影響を与えます。ダブルフラットでも、2本のローンの合計が物件価格の9割を超える場合、「融資率9割超」の金利が適用されます。そのため、借入額の設定は慎重に行い、事前にシミュレーションしておくことが重要です。

ダブルフラットには、将来の返済負担を軽減できることや、金利の低いローンを活用することで総返済額を抑えられるといったメリットがあります。さらに、返済方法の選択肢も広がるため、ライフプランに合わせた柔軟な返済設計が可能です。ここでは、ダブルフラットを利用することで得られる主なメリットについて詳しく解説します。

返済期間が20年のフラット20と、35年のフラット35を組み合わせた場合を考えてみましょう。借り入れから20年間は、2本のローンを同時に返済するため、毎月の返済額はやや高くなります。しかし、21年目以降はフラット20が完済されることで、返済額が減り、将来的な負担を軽減できます。

たとえば、フラット20の完済時期を60歳に設定すれば、定年後の収入減少を見据えた返済計画を立てることも可能です。ライフステージに合わせた設計ができる点は、ダブルフラットの大きなメリットといえるでしょう。

出典)【フラット35】「ダブルフラット」

フラット20は返済期間が短いため、フラット35よりも金利が低めに設定されています。

この特徴を活かして、フラット35とフラット20を組み合わせることで、金利の低いローンを一部に充てることができ、結果として総返済額を抑えることにつながります。

たとえば、同じ3,000万円を借りる場合でも、フラット20を併用することで、フラット35単独よりも数百万円単位で返済額が少なくなるケースもあります。(後述する「ダブルフラットの返済シミュレーション」で詳しく紹介します。)

ダブルフラットでは、元利均等返済と元金均等返済を組み合わせたり、ボーナス併用払いと毎月払いを併用したりすることができます。2本のローンそれぞれで返済方法を選べるため、家計の状況や収入のタイミングに合わせて、無理のない返済プランを設計することが可能です。

たとえば、フラット20は元金均等返済で早めに元本を減らし、フラット35は元利均等返済で安定した支払いを続けるなど、目的に応じた使い分けもできます。

ダブルフラットを使った場合と、通常のフラット35だけを使った場合で、返済額がどれくらい違うのかを比較してみましょう。

■ダブルフラットの融資条件

〇フラット35

・借入金額:1,500万円(融資率9割以下)

・借入金利:年1.97%(2025年12月時点)

・元利均等返済、ボーナス払いなし

〇フラット20

・借入金額:1,500万円(融資率9割以下)

・借入金利:年1.58%(2025年12月時点)

・元利均等返済、ボーナス払いなし

| 借入内容 | 借入期間 | 毎月返済額 | 総返済額 |

|---|---|---|---|

| フラット35 | 35年 | 98,917円 | 41,545,177円 |

ダブルフラット ・フラット35 ・フラット20 | 当初20年 | 121,373円 ・49,458円(フラット35) ・72,935円(フラット20) | 38,276,787円 (約326万円削減) |

| 21年〜35年 | 49,458円 |

※住宅保証機構株式会社「返済額の試算」を基に筆者作成

試算の結果、フラット35単独利用時との差は以下のとおりです。

つまり、「当面の負担は増えても、総返済額と将来の負担を確実に減らしたい」という方に適したプランです。教育費のピークや定年退職の時期など、ライフプランに合わせて検討しましょう。

ダブルフラットを利用する際は、以下の点に注意が必要です。

2本のローンは同じ金融機関で申し込む必要があります。ダブルフラットを取り扱っていない金融機関もあるため、事前に確認しておくと良いでしょう。

それぞれのローンに対して、金銭消費貸借契約、抵当権設定などの手続が必要となり、融資手数料、金銭消費貸借契約書の印紙税、抵当権設定のための費用などが1本のローンの場合と比べて多くかかります。返済額の軽減効果と諸費用を含めた総コストの比較も忘れずに行いましょう。

団体信用生命保険は、ローン契約者が死亡・高度障害になった場合に残債が免除される保険です。2本のローンそれぞれに個別で加入する必要があります。加入は任意ですが、2本とも加入するか、しないかを選ぶ必要があります。

夫婦がそれぞれ住宅ローンを組むペアローンでは、1人につき1本の契約となるため、ダブルフラットは利用できません。

ダブルフラットは、2本の住宅ローンを組み合わせることで、将来の返済額を抑えられる制度です。特に、定年後の生活を見据えた返済計画を立てたい方におすすめです。

ただし、諸費用や団信の加入など、単独ローンとは異なる点もあるため、事前のシミュレーションと比較検討が重要です。まずは金融機関に相談し、ライフプランに合った返済方法を検討してみてください。

執筆者紹介

次に読むべき記事

フラット35は、自宅購入時に利用できる住宅ローン商品の一つです。住宅ローンを検討する際、全期間固定金利で自宅を購入したい場合は、フラット35が有力な選択肢となるでしょう。 この記事では、フラ...