更新日: / 公開日:2022.05.18

自宅を購入するとき、住宅に欠陥や不具合がないか気になるのではないでしょうか。安心して住宅を購入できるように、「瑕疵(かし)保険」という仕組みがあります。瑕疵とは、本来あるべき性能や品質を持っていないことです。住宅の場合、建築基準法に定められた基準を満たしておらず、重大な欠陥がある状態などを指します。

この記事では、瑕疵保険の仕組みや種類について解説します。

瑕疵保険とは、住宅の検査と保証がセットになった保険制度です。国土交通大臣が指定した住宅専門の保険会社である住宅瑕疵担保責任保険法人が保険を引き受けることで、制度が成り立っています。新築、中古住宅ともに、建築士による検査に合格することで、加入できる保険です。

住宅購入後に欠陥が見つかった場合に、買主は無償で直してもらうことができ、専門の建築士による検査を受けるため、売主は購入者に安全性をアピールできます。

2024年8月現在の国土交通大臣が指定する住宅瑕疵担保責任保険法人は以下のとおりです。

保険法人からの再保険契約の引受け。事業者(建設業者及び宅地建物取引業者)からの引受けは不可。

※2024年8月現在

瑕疵保険に加入する際、新築住宅と既存住宅では加入の要件や内容が異なります。ここからは新築住宅と既存住宅に分けてそれぞれ説明します。

新築住宅は瑕疵保険の加入は「義務」となっています。2007年に住宅瑕疵担保履行法が成立・公布され、住宅購入者の利益保護を目的に新築住宅の売主に対して「保証金の供託」または「保険加入」が義務付けられました。

新築住宅の瑕疵保険の仕組みと加入の流れは以下のとおりです。

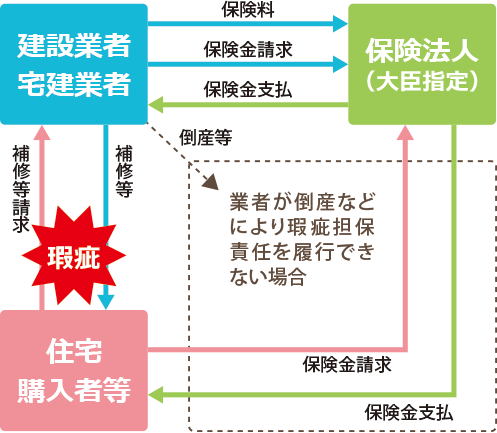

新築住宅の建設を請負う建設業者または販売する宅建業者が瑕疵担保責任を履行した場合に、保険法人がその損害をてん補します。事業者が倒産等により瑕疵担保責任を履行できない場合には、住宅購入者(買主)に対して直接保険金を支払います。

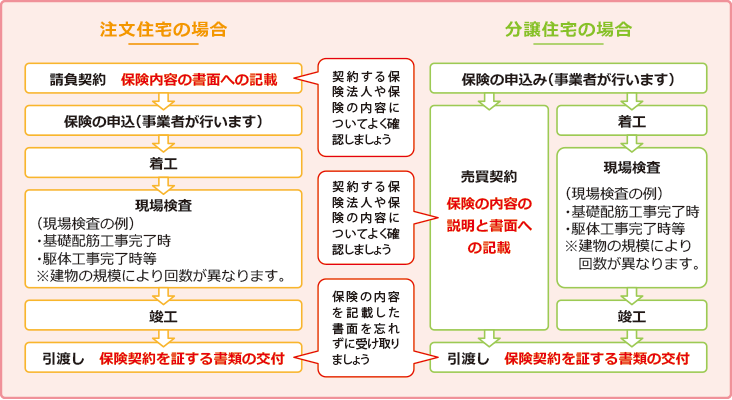

新築住宅の場合、瑕疵保険の加入は、売買契約時などに瑕疵保険の説明や書類への記入があるので、詳細はその場で確認するようにしましょう。また、引き渡しの際に保険の証明書を受け取る必要があるので、忘れないようにしましょう。

中古住宅の瑕疵保険は、新築とは異なり「任意加入」です。原則として1981年(昭和56年)6月1日以降に建築確認を受けた、いわゆる「新耐震基準」に適合している住宅が対象となります。

ただし、1981年(昭和56年)5月31日以前に建築確認を受けた住宅の場合、耐震基準適合証明書等の取得および提出などにより保険の加入が可能となる場合もあります。

出典)一般社団法人 住宅瑕疵担保責任保険協会「既存住宅の個人間売買に安心を!」Q3

中古住宅の売買契約は、売主が「宅建業者」と「個人」の2種類です。売主が宅建業者の場合は、宅建業法上の瑕疵担保責任の義務に対応するため、2年間の保証が付くのが一般的です。

一方で、不動産仲介による売買を含む個人が売主となる場合、保証なしで売買されることも多いため、特に売主が個人の場合の売買において、瑕疵保険の必要性が高いといえるでしょう。

一般社団法人 住宅瑕疵担保責任保険協会では、瑕疵保険を利用する登録事業者等の検索サイトがあります。保険加入実績の確認や、個人間売買で検査会社を選ぶ場合にも利用できるので活用してみると良いでしょう。

続いて、保険の種類について確認していきましょう。

新築住宅の瑕疵保険は「住宅瑕疵担保責任保険」といい、住宅瑕疵担保責任保険は、「住宅瑕疵担保責任保険(1号保険)」と「住宅瑕疵担保責任任意保険(2号保険)」の2種類に分かれます。

1号保険は、住宅瑕疵担保履行法に定める建設業者・宅建業者の資力確保義務に対応する保険で、2号保険は、売主に資力確保義務がない場合に加入する保険です。

いずれも加入にあたり、事業者は建築士の検査を受けて合格する必要があります。新築住宅に瑕疵があった場合、補修等を行った事業者に対して保険金が支払われるため、購入者は無償で直してもらえます。請負契約や売買契約の際に業者から説明が行われるので、内容を確認しておきましょう。

中古住宅に対する瑕疵保険の正式名称は「既存住宅売買瑕疵保険」と言います。既存住宅の瑕疵保険は以下の4種類に分かれます。

既存住宅売買瑕疵保険は中古住宅の売買における瑕疵保険で、売主が「宅建業者の場合」と「宅建業者以外の場合」に分かれ、宅建業者以外の場合では、さらに「検査事業者保証」と「仲介事業者保証」に分かれます。

宅建業者が売主の場合は宅建業者が保険に加入し、個人が売主の場合は仲介業者や検査事業者が保険に加入する仕組みです。新築と同じく、保険に加入するには専門の建築士による検査を受けて合格しなくてはなりません。

リフォーム瑕疵保険は、リフォーム時の検査と保証がセットになった保険です。リフォームの工事中や工事完了後に、第三者である建築士の現場検査が行われます。工事後に欠陥が見つかった場合、補修等を行った事業者に対して保険金が支払われる仕組みです。

大規模修繕工事瑕疵保険はマンションの大規模修繕における瑕疵保険であるため、個人の方が利用する機会はないでしょう。

延長保証保険は、新築住宅の引き渡し後10年間の瑕疵担保責任期間が経過後に検査・補修した場合の保険です。延長保険契約時の現況検査やメンテナンス工事の実施が加入要件となります。

続いて、瑕疵保険の対象部分について確認していきましょう。

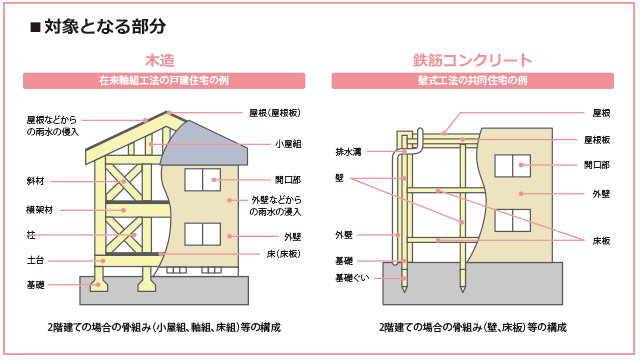

新築住宅で瑕疵保険の対象となるのは、住宅の中でも特に重要な部分である、構造耐力上主要な部分及び雨水の浸入を防止する部分です。これらの瑕疵に対して、10年間の瑕疵担保責任が義務付けられています。

新築住宅では、住宅瑕疵担保履行法で定められている最低限の支払限度額は2,000万円です。マンションの場合は1住戸あたりとなります。また、全保険法人5社で新築の瑕疵保険の対象となる部分は原則同じです。

ただし、提供するサービスや料金等は異なるので、確認しておきましょう。

出典)

・一般社団法人 住宅瑕疵担保責任保険協会「新築住宅かし保険についてよくあるご質問」Q.11

・国土交通省「新築住宅に関する法制度」

既存住宅の瑕疵保険の対象は新築住宅と同様、構造体力上主要な部分、雨水の侵入を防止する部分です。宅地建物取引業者が売主となっている場合は宅地建物取引業法により2年以上の瑕疵担保責任期間が義務付けられていますが、個人が売主(宅地建物取引業者による「媒介」)となる場合、長くて数か月、物件によっては保証なしの場合もあります。

なお、既存住宅売買瑕疵保険の場合であれば、瑕疵担保責任期間は最長5年間となっているので、確認してみましょう。

出典)一般社団法人 住宅瑕疵担保責任保険協会「かし保険全般に関するご質問」Q.6

また、住宅瑕疵担保責任保険法人5社の保証に関する主な内容は共通していますが、料金など異なっている部分もあります。住宅瑕疵担保責任保険法人ごとに定めている内容もあるので事前に確認しておくとよいでしょう。

中古住宅は築年数や使用状況によって品質に差が生じるため、物件購入後に欠陥や不具合が見つかるかもしれません。安心して中古住宅を購入するために、購入前に建物状況調査を受けることもおすすめです。

住宅に瑕疵が見つかった場合は、売主である事業者に補修依頼をします。売主が倒産している場合は、保険法人に補修費用を直接請求できます。保険の証明書を確認して連絡をとりましょう。

個人が売主の場合は、検査事業者に補修依頼をします。売主が事業者の場合と同じく、検査事業者が倒産している場合は保険法人に補修費用を直接請求できます。

売主との間でトラブルが発生した場合は、「住宅紛争処理支援センター」に相談できます。申請手数料1万円を支払えば、「住宅紛争審査会」に申請して、「あっせん」「調停」「仲裁」を受けることも可能です。

自宅を購入する場合、瑕疵保険に加入している住宅なら欠陥が見つかっても無償で直してもらえます。特に売主が個人である中古住宅を取得する場合は、瑕疵保険の有無を確認してから購入しましょう。

執筆者紹介

次に読むべき記事

2022年4月から「マンション管理適正評価制度」が開始されました。本制度は適切に維持管理されているマンションが、市場で評価されるための新たな仕組みです。同じ時期に国の「マンション管理計画認定...