更新日: / 公開日:2023.10.11

フラット35は、自宅購入時に利用できる住宅ローン商品の一つです。住宅ローンを検討する際、全期間固定金利で自宅を購入したい場合は、フラット35が有力な選択肢となるでしょう。

この記事では、フラット35を利用するメリットや、利用を検討する前に知っておきたい基礎知識を解説します。

フラット35とは、住宅金融支援機構が提供する全期間固定金利の住宅ローン商品です。フラット35の特長をまとめると、以下のとおりです。

上記の特長を踏まえ、メリットとデメリットについて詳細を解説します。

フラット35には、他の住宅ローンにはない特徴的なメリットもあります。以下に主なポイントを整理し、順に詳しく解説していきます。

フラット35は全期間固定金利であり、借入期間中に金利が変わることがありません。一方、変動金利型の住宅ローンでは、金融情勢によって金利が定期的に見直され、返済額が変わることがあります。このような特徴から、フラット35は資金計画を立てやすい住宅ローンといえます。

フラット35では、保証料や繰上返済手数料が無料です。一般的な住宅ローンでは、保証料がかかることがあるほか、繰上返済手数料がかかる場合があります。そのため、一般的な住宅ローンに比べて、手数料の負担が少なく済む可能性があります。

フラット35では、団体信用生命保険(以下、団信)の加入が任意です。対して、一般的な住宅ローンでは、団信への加入が義務付けられています。例えば、健康状態によって団信に加入できない場合、一般的な住宅ローンは利用できなくなります。その点、フラット35は団信の加入が任意のため、柔軟に利用できます。

また、団信に加入できる人でも、代わりに収入保障保険などの民間生命保険を利用することで、団信なしでフラット35を利用する選択肢を検討できます。保険の種類によっては、団信加入よりも費用を抑えられるほか、保障内容を柔軟に設計することもできます。

フラット35はオーバーローンにもできます。平成30年4月1日の制度改正以降、従前のフラット35では借りられなかった融資手数料や仲介手数料等の費用が、新たに住宅の売買代金に上乗せして借りられるようになりました。ただし、上乗せできるのはあくまで住宅の購入に必要な費用に限られる点や、手付金には利用できない点に注意が必要です。

なお、オーバーローンは複数の意味を持ちますが、この記事では「購入する住宅の価格に諸費用を上乗せして住宅ローンを組むこと」と定義しています。

フラット35には「ポイント制」という金利引下げメニューがあり、家族構成や住宅の性能のほか、エリアなどの要件によって金利の優遇を受けることが可能です。

申込者が長期優良住宅など、省エネルギー性や耐震性などを備えた質の高い住宅を取得する場合や、申込者が子育て世帯である場合などに金利引き下げが期待できます。条件の詳細は以下の記事で解説しています。実際に自分がどの程度金利引き下げが受けられるのかのシミュレーションもできるので、ぜひ参考にしてください。

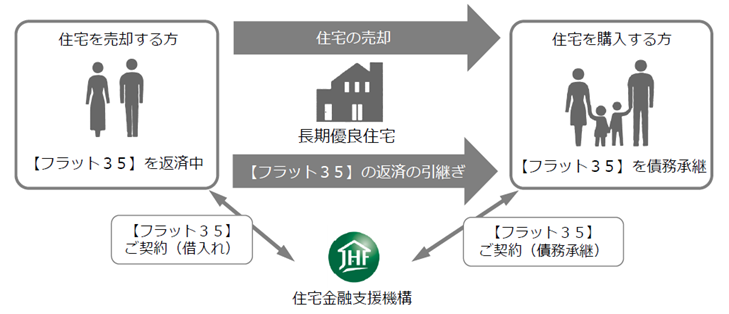

金利引継特約とは、フラット35の返済中に長期優良住宅を売却する場合に、債務を引き継ぐことができる特約です。買主は売主が利用していた借入金利のまま、フラット35の債務を引き継ぐことができます。

売却金額がローン残高より高い場合、買主は差額を売主に支払います。一方、売却金額がローン残高を下回る場合、売主が差額を買主に支払う必要があります。

当初の借入時よりも金利が上昇している場合は、新規に住宅ローンを借りるよりも低い金利で債務を引き継ぐことが可能であり、これは売却時のアピールポイントになるかもしれません。

なお、債務承継した分の住宅ローン控除は受けられませんが、金利引継特約付きフラット35を利用し、購入額の不足分を新たにフラット35で借り入れ、住宅ローン控除の要件を満たすときは、この借り入れについては住宅ローン控除の対象となります。

また、団体信用生命保険の加入は、売主が加入していた団体信用保険と同じ保障内容のものであれば、加入申し込みが可能です。なお、平成29年9月30日以前の申込受付分及びフラット35(保証型)の場合は取り扱いが異なるため、取扱金融機関に確認しましょう。

フラット35を取り扱う金融機関の中には、金利引継特約付きの取り扱いがない場合もあるため、将来住み替えを考えている場合は注意しましょう。

一方で、フラット35を利用する場合、以下のようなデメリットもあります。

フラット35は、一般的な変動金利型の住宅ローンに比べて、借入時の金利が高く設定されています。そのため、目先の支払いだけを考えるのであれば、毎月の返済負担が重くなります。

また、フラット35は融資率(住宅の建設費または購入価額に占めるフラット35の借入金額の割合)が9割を超えると適用金利が高く設定されます。フラット35の金利を少しでも下げたい場合は、融資率が9割以下になるように頭金を準備することが必要です。

フラット35の審査では、住宅金融支援機構が定める住宅の技術基準が含まれます。検査機関による物件検査を受け、適合証明書を取得しなくてはなりません。そのため、一般的な住宅ローンでは必要のない手続きや費用が発生します。

フラット35は利用条件の詳細が明確に公開されているのも特徴です。フラット35を利用するにあたり、ご自身が条件を満たしているかを確認しておくことも大切です。実際の利用条件は、以下のとおりです。

なお、総返済負担率はフラット35だけでなく、自動車ローンやカードローンなどのすべての債務を含めて計算する点に注意が必要です。

民間の住宅ローンよりも「審査が緩い」とも言われることもあるフラット35ですが、前述のような「申込人に関する基準」と「住宅に関する基準」が明確に定められています。

フラット35は全期間固定金利で借りられるため、変動金利型の住宅ローンに不安がある人におすすめです。また、申込基準を満たしていれば審査に通りやすいので、高齢の人や個人事業主、転職して間もない人など、融資を受けづらい属性の人にも向いています。

ただし、借入時の金利は比較的高く設定されています。そのため、変動金利で毎月の支払額を抑えたい人、民間金融機関の住宅ローンで金利優遇を受けられる人には向かないでしょう。自身の状況や希望を考慮し、フラット35が自分に合っているかどうかを判断することが大切です。

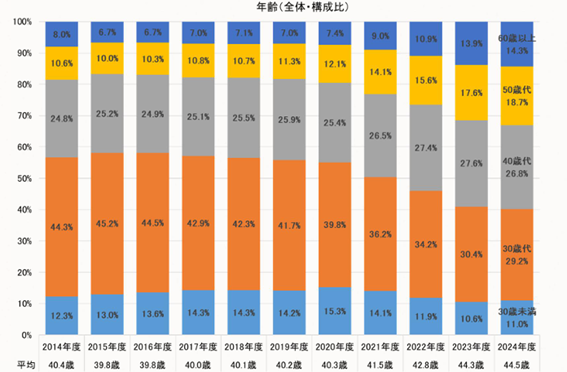

住宅金融支援機構の「2024年度フラット35利用者調査(2025年7月25日公表)」によると、年齢別の利用割合では30歳代が29.2%で最も多く、次いで40歳代の26.8%が続き、30・40歳代の合計で全体の半数以上を占めています。

ただ、2023年度と比較すると、割合が多い30歳代や40歳代がどちらも減少していることがわかります。一方で、50歳代および60歳代の利用割合は直近5年間増加傾向にあることから、利用者の年代が上がっている傾向にあることが読み取れます。

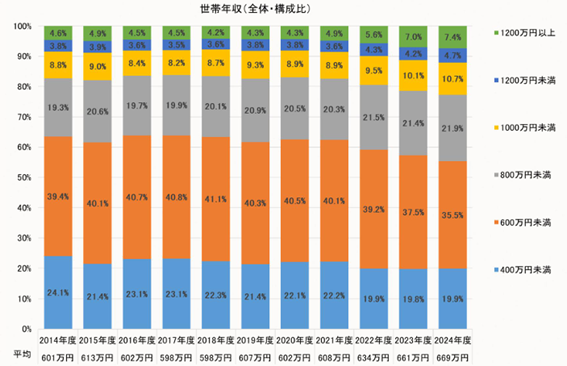

世帯年収別の利用割合については、「世帯年収400万円以上600万円未満」の層が35.5%で最も多く、「世帯年収800万円未満」の層が全体の約8割を占めています。

ただ、「世帯年収600万円未満」が直近5年間減少傾向であるのに対して「世帯年収600万円以上」が徐々に増加傾向にあることが分かります。住宅価格の高騰により、フラット35を利用するには、より高い世帯年収が求められる傾向があります。

出典)住宅金融支援機構「2024年度 フラット35利用者調査」P.4

フラット35は35年間固定金利のため、借入時点で毎月の返済額や総返済額が確定できるのが特長です。また、申込基準を満たしていれば、一般的な住宅ローンの審査に落ちてしまった人でも住宅ローンを組める可能性があります。

住宅ローンにおいて、毎月の返済額が変わらない安心感を重視する場合は、フラット35を検討してみてはいかがでしょうか。

執筆者紹介

次に読むべき記事

近年、全期間固定金利の住宅ローン「フラット35」の金利が上がっています。「今後金利がますます上昇するのでは?」と不安になり、全期間固定金利であるフラット35を利用したい一方で、既にフラット3...