更新日: / 公開日:2026.06.24

2024年3月の日本銀行(以下、日銀)によるマイナス金利政策解除以降、段階的な利上げを背景に、現在住宅ローン金利の先行きへの関心が高まっています。

住宅ローンの金利タイプの選択や借り入れのタイミングを検討する際は、ネット上の噂や不確実な予測に惑わされず、金利決定のメカニズムと歴史的な推移を客観的に把握することが重要です。

この記事では、住宅ローン金利の主な変動要因、過去35年の金利推移、変動金利・固定金利の決定メカニズムの違いを踏まえ、「金利のある世界」において今取るべき具体的な戦略(ミックスローンの活用や団信の見直し)について解説します。

■住宅ローン金利の仕組みと傾向

| 変動金利 | 固定金利(フラット35など) | |

|---|---|---|

| 金利変動の主な要因 | 日銀の政策金利 | 10年国債利回り(長期金利) |

| 金利水準の傾向 | 固定金利と比べ低い | 変動金利と比べ高い |

| 変動の傾向 | 緩やかに変動する傾向がある(過去の傾向に基づく) | 日銀の政策金利に先行して変動し、市場動向により急激に変動するリスクがある |

住宅ローンの適用金利は、変動金利型と固定金利型で決定のメカニズムが異なります。

適用金利を左右する主な要因は以下の3点です。

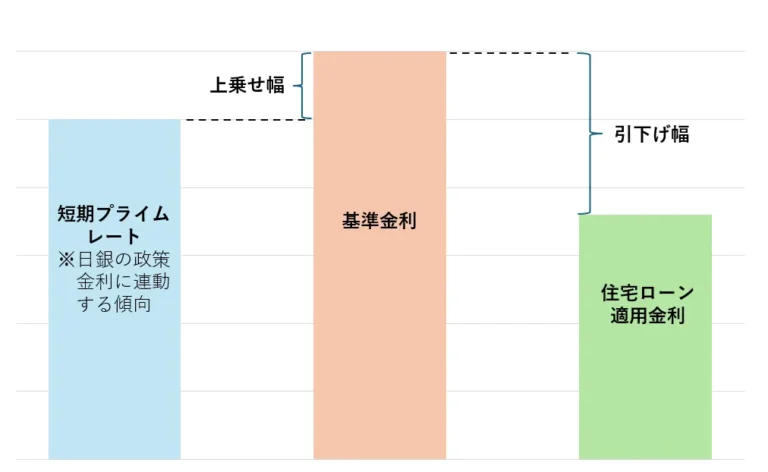

変動金利型の住宅ローン適用金利は、「短期プライムレート」に一定幅を上乗せした「基準金利」から「引下げ幅(優遇幅)」を差し引いて決まります。

<住宅ローン適用金利の決定イメージ(変動金利型)>

※住まいとお金の知恵袋編集部作成

短期プライムレートとは、金融機関が信用力の高い企業へ期間1年以内の短期貸し出しに適用する金利です。短期プライムレートは日銀の政策金利に連動する傾向にあるため、日銀が利上げを行うと住宅ローンの変動金利も上がる傾向にあります。

そのため、変動金利型を選択する場合は、日銀の政策金利の動向に注視が必要です。

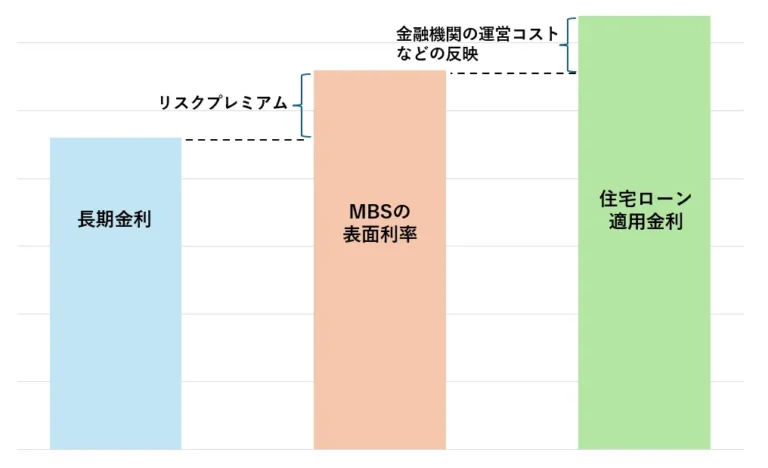

一方、固定金利型の住宅ローン適用金利は、「長期金利(10年国債利回り)」の動向に影響を受けます。

例えば、全期間固定金利型のフラット35の住宅ローン金利は、以下のメカニズムで長期金利に連動する傾向にあります。

<住宅ローン適用金利の決定イメージ(フラット35)>

※住まいとお金の知恵袋編集部作成

※所定の条件充足で一定期間金利引下げ幅が適用(詳細はフラット35ホームページ参照)

また、長期金利は、将来の景気や物価予測といった「市場の期待値」を反映して日々変動するため、日銀の政策金利に先行して上昇・下落し、市場動向によっては急激に変動することもあります。

日本の住宅ローン金利は、米国債の金利動向にも間接的な影響を受けます。

米国債の金利が上がると、投資家はより高い利回りを求め、米国債を購入する資金確保のため日本国債の売却圧力が高まります。

債券市場には「国債が売られて価格が下がると利回りが上昇する」という逆相関の原則があるため、日本国債の売却圧力はそのまま日本の長期金利上昇(=固定金利の上昇)へと直結しやすくなります。

フラット35など固定金利型の住宅ローンの利用を検討している場合は、日本の長期金利と併せて米国債の金利動向や米国の連邦準備制度理事会(FRB)による金融政策にも目を向けておくことが大切です。

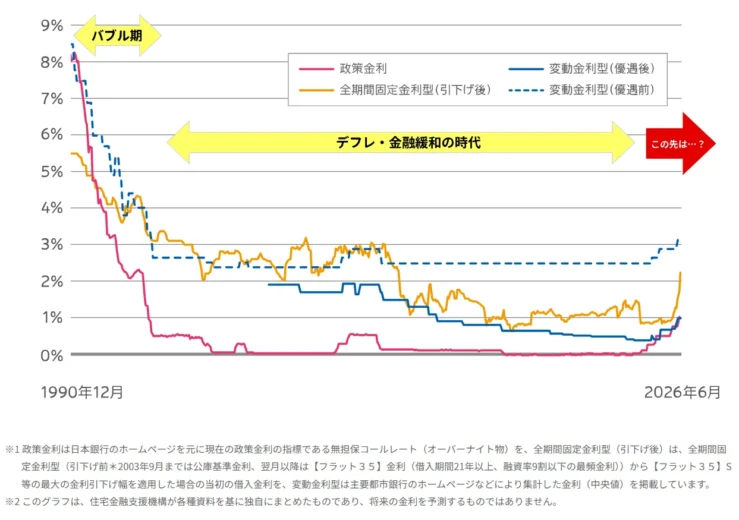

過去35年の政策金利および住宅ローン金利の推移は以下のとおりです。

出典)住宅金融支援機構「“金利のある世界”でどう変わる?これからの住宅ローン選びを考えよう」

1990年のバブル期末期には、変動金利型(優遇前)の基準金利は8%を超える水準でした。その後のバブル崩壊と長期デフレを受け、日銀は1999年に「ゼロ金利政策」を導入し、以降、基準金利は2.475%の水準を長期間維持しました。一方で、金融機関同士の顧客獲得競争や販売戦略などによって金利引下げ幅(優遇幅)が拡大したため、実際の適用金利は低下傾向が続きました。

さらに、2016年に日銀が「マイナス金利政策」および「長短金利操作(YCC:イールドカーブコントロール)」を導入したことにより、政策金利だけでなく長期金利も強力に抑制され、固定金利であるフラット35の住宅ローン最低金利は一時1.0%を下回る歴史的な超低金利時代を迎えました。

この長きにわたる低金利トレンドの中、物価上昇を受けて2024年に日銀がマイナス金利政策を解除し、長短金利操作を終了したことが転換点となりました。その後、日銀が複数回にわたって利上げを実施し、結果として、変動金利・固定金利はどちらも上昇傾向に転じています。

過去35年を振り返ると、変動金利と固定金利ともに低下傾向をたどりました。

変動金利は日銀の設定する政策金利に連動しますが、固定金利が連動する長期金利は市場取引で決まる点に違いがあります。市場動向によっては固定金利が大きく変動することもあります。

過去および今回の利上げペースから推測すると、今回の利上げ局面においても、日銀は景気動向を見極めながら慎重に利上げを実施すると見込まれます。

過去の利上げ局面では、2000年は0.25%程度、2006年~2007年は0.50%程度までの利上げに留まりました。今回は2024年3月から複数回利上げが実施され、2026年6月現在で政策金利は1.00%程度となっています。

過去の利上げ局面では、急激な引き上げは実体経済へのショックが大きいため回避されています。

金利の引き上げは企業の設備投資意欲の減退や住宅ローン検討者の住宅購入意欲の減退を招く可能性があるため、日銀は景気動向を見極めながら0.25%刻みで慎重に実施する方針を採ってきました。

以下は、2024年以降の日銀の利上げを時系列で整理したものです。(2026年6月現在)

| 年月 | 日銀の政策金利動向 |

|---|---|

| 2024年3月 | マイナス金利政策を解除し、政策金利を0.10%程度に引き上げ(約17年ぶりの利上げ) |

| 2024年7月 | 0.25%程度に追加利上げ(約15年ぶりの金利水準) |

| 2025年1月 | 0.50%程度に追加利上げ(約17年ぶりの金利水準) |

| 2025年12月 | 0.75%程度に追加利上げ(約30年ぶりの金利水準) |

| 2026年6月 | 1.00%程度に追加利上げ(約31年ぶりの金利水準) |

2024年3月にマイナス金利政策を解除してからは、一貫して利上げが続いています。

2026年6月の日銀の金融政策決定会合で1.00%程度への追加利上げが決定され、今後も「現在の金融環境が緩和的である」として、経済・物価・金融情勢に応じて利上げを継続する姿勢は崩していません。

一方で日銀は、中東情勢がもたらす経済や物価への影響を踏まえ利上げを検討する方針としています。

これまでの金利推移および今後の見通しを踏まえた住宅ローンの変動金利型と固定金利型の選び方として以下2つの戦略が考えられます。

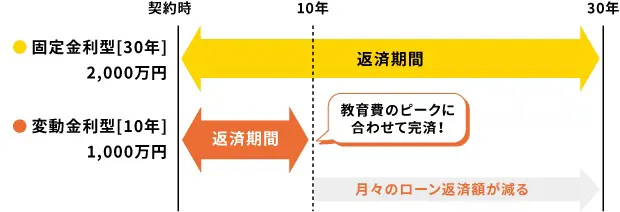

『10年後に子どもの大学進学を控えている』など、将来まとまったお金が必要になる時期が予測できている場合、変動金利型と固定金利型を組み合わせる「ミックスローン」が戦略として考えられます。

ミックスローンとは、1人の契約者が異なる金利タイプを組み合わせて住宅ローンを組むことを指します。例えば、「借入金額3,000万円のうち、2,000万円を固定金利型(返済期間30年)、1,000万円を変動金利型(返済期間10年)」で住宅ローンを組むことが可能です。

変動金利型と固定金利型の比率は、「金利が上昇した際に、家計の余力でカバーできる金額」を変動金利型とし、絶対に増やしたくないベース部分を固定金利型にすることで双方のメリットを享受しつつ、無理のない返済計画が期待できます。

<10年後に子どもの大学進学で教育費がピークを迎える場合の例>

また、短期的には急騰しにくい変動金利型の住宅ローンを早期完済し、固定金利型で中長期的な金利上昇リスクを排除するミックスローンは、上述の金利見通しを踏まえた選択肢の一つといえます。

ただし、ミックスローンは住宅ローンを2本契約することになるため、印紙代や抵当権設定費用などの諸経費も原則2倍になります。また、将来借り換える際に抵当権が2本になっていると手続きが煩雑になるのもデメリットです。

この戦略は今後のライフプランが明確で、資金が必要になる時期が予測しやすい人に向いています。

2つ目の戦略は、手厚い団信付き住宅ローンに借り換えることによる保険料負担の圧縮を図る方法です。

金利が上昇傾向にある現在、単に『より低い金利に乗り換えて利息を減らす』という従来の方法では、借り換えのメリットを実感しにくくなっています。そこで、住宅ローン単体のコストダウンだけでなく家計全体の固定費削減を期待するのが、手厚い団信を活用し保険料を圧縮する戦略です。

一般的に、住宅ローンの借り換えにより返済負担の軽減が期待できる目安として、以下の三点が挙げられます。

しかし、仮に借換前後の金利差が1.0%未満であってもメリットが出るケースがあります。

例えば、がん100%保障など保障が手厚い団信付きの住宅ローンに借り換えることで、別途加入している生命保険を解約・減額すると、家計全体の実質負担額を軽減することが可能です。

ここでは、以下の前提条件をもとに、別途加入の生命保険料も踏まえた実質負担額を試算します。

【前提条件】

<当初借入条件>

<借換条件>

| 借換なし (金利1.5%) | 借換あり (金利1.2%) | 差額 | |

|---|---|---|---|

| 毎月の返済額 | 約9.2万円 | 約8.9万円 | ▲約0.3万円 |

| 毎月の支払保険料 | 約1.0万円 | -(解約) | ▲約1.0万円 |

| 借換諸費用 | – | 約80万円 | +約80万円 |

| 残り25年の 実質負担額 | 約3,056万円 (総返済額約2,756万円 +支払保険料300万円) | 約2,740万円 (総返済額約2,660万円 +借換費用80万円) | ▲約316万円 |

出典)知るぽると「借入返済額シミュレーション」にて筆者試算

※本試算は、上記出典をもとに算出した参考値です。実際の金額は、金融機関の審査基準や個々の状況などによって異なります。

金利差が上述の目安に満たない0.3%分であっても借り換えに伴い保険契約を見直すことで、残り25年の実質負担額は約316万円減少となりました。

この戦略は、生命保険やがん保険に別途加入しており、保険料の負担が重いと感じている人に向いています。

なお、支出軽減効果は、借換前後の住宅ローンの条件や加入中の生命保険の内容によって異なります。金融機関や生命保険会社などに相談し、事前にシミュレーションを行ったうえで借り換えの判断を行うことが重要です。

また、借り換えには改めて健康状態の審査(告知)が行われます。現在の健康状態によっては、希望する団信に加入できない恐れがある点には注意が必要です。

日銀がマイナス金利政策を解除した2024年3月以降、金利は上昇傾向が続いています。日銀は景気動向を見極めながら、慎重に利上げを検討すると見込まれます。ただし、経済・物価情勢によっては、今後も利上げを継続することも考えられます。

また、固定金利は長期金利に連動するため、日銀の政策だけでなく、海外の金利動向など市場の期待値によって急激に変動するリスクがある点も押さえておきましょう。

「金利のある世界」における住宅ローン選びは、単なる金利タイプや金利水準だけではなく、ライフプランに合わせた「ミックスローンの活用」や、「団信への切り替えを絡めた家計全体の固定費削減」といった、多角的な視点を持った戦略が不可欠です。まずは金融機関や専門家への相談を通じ、ご自身の家計状況に即したシミュレーションを精緻に行うことから始めましょう。

執筆者紹介