公開日:2026.07.01

インフレ(物価上昇)が継続するなか、「いま住宅を購入すべきか、インフレの沈静化を待つべきか」と悩む方もいるでしょう。インフレ時代における住宅購入の意思決定は、ライフプランを見据えた不動産の選択と金利上昇に伴う自身のリスク許容度に応じた住宅ローンの選択が重要です。

この記事では、インフレが不動産価格や住宅ローン金利に影響を与える経済的メカニズムを中立的な視点から整理し、インフレ時代に後悔しない住宅購入を叶えるための「3つの視点」と「具体的な住宅ローン戦略」を専門的な観点から分かりやすく解説します。

【本記事のポイント(インフレ時代の住宅購入戦略)】

インフレが進行する経済環境下では、不動産価格と住宅ローン金利はともに上昇圧力がかかりやすい性質があります。

この相関関係の背景には、主に資材価格などの建築コスト上昇、インフレヘッジ(インフレによる資産目減りの回避)を目的とした実物資産への資金流入、そして日本銀行(以下、日銀)の金融政策という3つの要素が複雑に絡み合っています。

インフレとは、インフレーション(Inflation)の略で、モノやサービスの価格が継続的に上昇し、相対的に貨幣価値が下落する経済現象です。インフレの状況を示す代表的な指標に消費者物価指数(CPI)があります。

土地や建物の購入自体は消費支出ではないためCPIには直接含まれませんが、インフレ局面においては不動産価格も上昇するメカニズムが働く場合があります。その主な要因は以下の2点です。

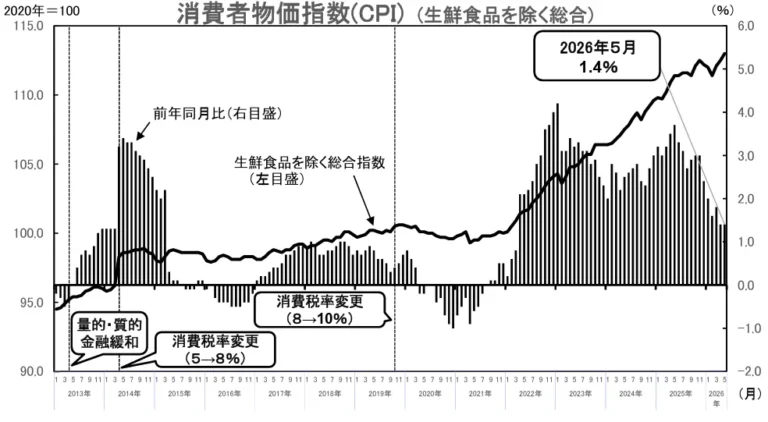

以下は、消費者物価指数の推移です。

上記グラフから、2021年後半以降インフレの進行を確認できます。

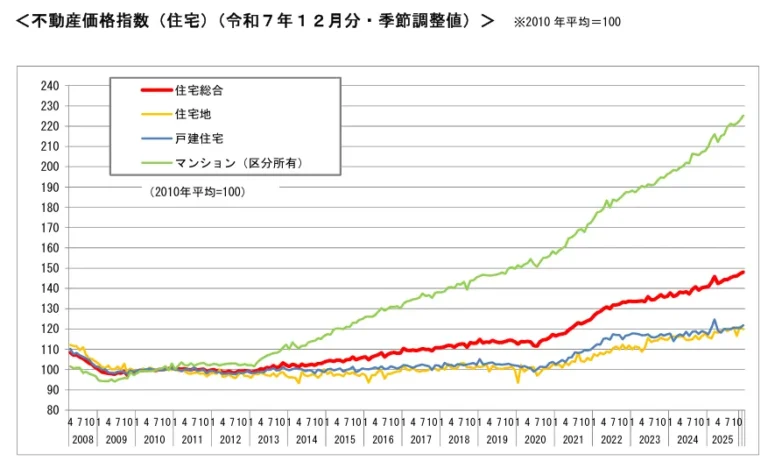

一方、不動産価格指数(住宅)の推移は以下の通りです。

出典)国土交通省「不動産価格指数 令和7年12月・第4四半期分」

マンション(区分所有)価格の継続的な上昇に加え、上記のインフレと連動するように2020年以降は戸建住宅や住宅地の価格も上昇に転じています。

ただし、日本全国すべての不動産が一律に値上がりするわけではありません。人口減少や過疎化が進む地域や地価の需要が低い地域では、インフレ局面であっても不動産価格が下落することもあります。加えて、金利上昇によって住宅需要が抑制される局面では、不動産価格に下押し圧力がかかることもあります。

インフレは、「日銀の金融政策(利上げ)」と「債券市場の動向(長期金利上昇)」の2つの点から住宅ローン金利を押し上げます。

日銀は、インフレが過熱した際、景気をコントロールするために政策金利を引き上げます。実際に日銀は、インフレ率が目標の2%を継続して上回った2024年3月にマイナス金利政策を解除し、その後も段階的な利上げを実施しています。

住宅ローンの変動金利は、金融機関が企業に短期で貸し出す際の指標である「短期プライムレート」に一定幅を上乗せして決定されます。短期プライムレートは日銀の政策金利の影響を受けやすいため、日銀の利上げは変動金利の上昇につながる傾向があります。

全期間固定金利(フラット35など)は、金融市場の「10年国債利回り(長期金利)」の動向に影響を受けます。

インフレ局面では、投資家が実質利回りの目減りを回避するため、より高い金利を要求し、長期金利が上昇する傾向にあります。そのため、日銀の政策転換を待たずに、市場のインフレ観測によって固定金利は先行して上昇することがあります。

つまり、インフレの進行は政策金利および市場金利の上昇を招き、結果として住宅ローンの変動金利と固定金利の双方ともに金利上昇の要因となります。

インフレ時代における住宅購入の「3つの視点」は次の通りで、住宅購入プロセスの段階的な意思決定における重要なステップでもあります。

まず視点1.「家賃と住宅ローンの関係」で住宅を購入すべきか(賃貸との比較)を示し、次に視点2.「下落しにくい立地」で購入するのであればどのような条件を満たす住宅を購入すべきかを示し、最後に視点3.「ゆとりある資金計画」で住宅ローンの組み方を示す流れで解説します。

低金利時代は住宅ローンの利息負担が軽く、「家賃を掛け捨てで払い続けるより購入したほうが有利」と考えられるケースも多くありましたが、金利上昇局面では状況が変わります。

仮に4,000万円を「返済期間35年、元利均等返済、ボーナス払いなし」で借り入れた場合、適用金利ごとの毎月の返済額は以下の通りです。

| 適用金利 | 毎月の返済額 | 適用金利1.0%との差額 |

|---|---|---|

| 1.0% | 約11.3万円 | – |

| 2.0% | 約13.3万円 | +約2.0万円 |

| 3.0% | 約15.4万円 | +約4.1万円 |

| 4.0% | 約17.8万円 | +約6.5万円 |

出典)住宅金融支援機構「返済プラン比較シミュレーション」にて筆者試算

※将来にわたり金利は変動しないと仮定した試算

※本試算は、上記出典をもとに算出した参考値です。実際の金額は、金融機関の審査基準や個々の状況などによって異なります。

適用金利が1.0%から2.0%に上昇すると、毎月の返済額は約2万円増加します。

一方で、「金利が上がるから賃貸のほうが安全」と断定することもできません。

インフレ局面では、賃貸不動産の貸し手となるオーナー側も固定資産税、修繕費、委託管理会社の人件費、借入金利などの管理コスト増に直面します。オーナー側が一定の収益を維持しようとすれば、契約更新時などに「家賃の引き上げ」という形で賃貸入居者に転嫁されるケースがあります。

つまり、インフレ局面では「金利上昇で住宅購入コストが増えやすい一方、家賃上昇で賃貸コストも増えやすい」という構図になります。「高金利だから賃貸が有利」「低金利だから持ち家が有利」と単純に判断できるわけではないため、将来の住居費全体を比較することが重要です。

住宅を購入するときに不動産としての資産価値を重視するのであれば、将来の値上がりを期待するよりも、価格が下落しにくい立地を選ぶことが重要です。

インフレと金利上昇が同時進行すると、住宅ローンの借入可能額が減少し、買い手の購買力が低下するため、住宅需要全体が弱まるリスクがあります。その際、需要が安定しているエリアは価格が維持される傾向にありますが、需要の弱いエリアは価格下落の恐れがあります。

例えば、以下のような条件を備えたエリアは、将来にわたり需要が底堅く、不動産価格下落リスクを抑えやすい傾向にあります。

一方で、居住用の不動産購入にあたっては、親族と物理的距離の近いエリアや、勤務先へのアクセスなど、一般的な資産性とは異なる定性要因も含まれます。

購入する住宅を決めるとともに、住宅ローンの組み方を考えることも重要です。

上述の通り、インフレは住宅ローン金利に上昇圧力をもたらします。特に「変動金利型」を選択する場合は、将来的な返済額の増加を前提とした検証が必須です。

ここでは、借入後に適用金利が上昇した場合、毎月の返済額や総返済額がどれほど増加するかシミュレーションします。

<条件>

| 適用金利(11年目~) | 毎月の返済額 (上昇なしとの差額) | 総返済額 (上昇なしとの差額) |

|---|---|---|

| 1.0% (上昇なし) | 約11.3万円 | 約4,743万円 |

| 2.0% (当初+1.0%) | 約12.7万円 (+約1.4万円) | 約5,165万円 (+約422万円) |

| 3.0% (当初+2.0%) | 約14.3万円 (+約3.0万円) | 約5,618万円 (+約875万円) |

| 4.0% (当初+3.0%) | 約15.9万円 (+約4.6万円) | 約6,100万円 (+約1,357万円) |

出典)住宅金融支援機構「返済プラン比較シミュレーション」にて筆者試算

※11年目以降、将来にわたり金利は変動しないと仮定した試算

※本試算は、上記出典をもとに算出した参考値です。実際の金額は、金融機関の審査基準や個々の状況などによって異なります。

金利が1.0%から2.0%に上がった場合、残りの期間で総返済額は約422万円増加します。

変動金利型の住宅ローンには急激な金利上昇があっても5年間は毎月の返済額を変更しない「5年ルール」や、変更後の毎月の返済額を1.25倍までにする「125%ルール」を設けている金融機関も多いですが、これらは「利息を支払わなくてよくなったルール」ではなく、あくまで「未払い利息を将来に先送り(繰り延べ)しているだけ」の仕組みです。

もし、毎月の返済額を上回るペースで金利が上昇した場合、支払っている返済額のすべてが利息の支払いに充てられ、元金が全く減らないばかりか、収まりきらなかった利息が「未払利息」として積み上がっていきます。この未払利息は免除されるわけではないため、最終返済時に一括で清算を求められる「未払利息リスク」が存在します。

変動金利型の住宅ローンを組む際は、金融機関が提示する「借入可能額(上限額)」だけではなく、金利が上昇しても家計が破綻しない「無理なく返済できる金額」を逆算し、ゆとりある資金計画を策定することが重要です。

また、金利変動による不確実性を排除したいのであれば、全期間固定金利型の住宅ローン(フラット35など)を選択することにより、借入時点で将来の返済額を確定させることができます。

インフレ時代の住宅購入において、自身にとっての最適解を見つけるには、一般論としての戦略を理解したうえで、次の2つを心掛けることが重要です。

不動産価格や金利のピーク・底を正確に予測することは専門家でも困難です。「価格が下がるまで待つ」と決断を先送りしている間に不動産価格が上昇して購入が難しくなるリスクや、反対に金利上昇を恐れて自身のライフプランに合わない不動産を焦って購入してしまうリスクがあります。

市場のマクロ予測はあくまで環境認識のためのデータとして扱い、意思決定の主軸には置かないことが望ましいと考えられます。

住宅の「買い時」は、転勤や転職の有無、子どもの進学時期、現在の家賃負担など、自身のライフイベントやライフプランを考慮して判断することが大切です。

住宅購入におけるリスク許容度は、「金利の急騰、世帯収入の減少、予期せぬ支出の増加、転居の必要性の発生などの際に、家計が経済的にどの程度持ちこたえられるか」の点から考える必要があります。

同じ世帯年収であっても、保有する貯蓄額、家族構成、ライフプランによって許容できるリスクは大きく異なります。

そのため、自身の状況を踏まえて複数のシミュレーションを実施し、リスク許容度を具体的な数値として把握することが重要です。

シミュレーション結果に基づき、家計の防衛力に応じた現実的な選択を行います。例えば以下のような住宅ローンや物件選びの選択肢が考えられます。

インフレは、不動産価格と住宅ローン金利の双方に影響があり、購入のハードルを上げる要因となり得ます。一方で、不動産は「インフレに強い実物資産」であり、資産価値を中長期的に保全する手段として有効に機能する側面も持ち合わせています。

インフレ時代に住宅購入を検討する際は、不確実な市場予測に振り回されず、「家賃とローンの生涯コスト比較」「資産価値が下落しにくい立地選び」「金利上昇ストレスに耐えうる資金計画」という3つの視点を持つことが不可欠です。

また、自身のライフプランや家計状況に基づいたシミュレーションを行い、リスク許容度を把握したうえで、複数の金融機関を比較し判断することが、後悔の少ない住宅購入につながります。

執筆者紹介

次に読むべき記事

「住宅ローンの金利が上がるかもしれない」というニュースを見て、借り換えのシミュレーションを試した方も多いのではないでしょうか。 住宅ローンの借り換えを検討する際、私たちはつい「月々の支払いや...