更新日: / 公開日:2021.05.26

「人生100年時代」や「老後2,000万円問題」などに起因して、「老後資金」という言葉が注目を集めています。老後破産に陥らないためにも、夫婦で必要な老後資金を把握し、なるべく早くから準備しておくことが大切です。

この記事では、夫婦の老後資金の目安や、足りないときの対処法について紹介します。

そもそも「老後資金」という言葉に明確な定義はありません。しかし、一般的には、定年後にかかる費用を全て含めた資金を指します。定年後にかかる費用すべてなので、日々の生活費や医療費だけでなく、趣味のための娯楽費なども含みます。

老後はこれらの定常的にかかる費用に加え、事故や病気などで、まとまった資金が必要になることもあるので、ゆとりをもった老後資金を確保しておく必要があります。

「老後資金がいくら必要か?」という問いに対し、多くの人が2,000万円くらいというイメージを持つかもしれません。これは、2019年に話題になった「老後資金2,000万円問題」のためでしょう。

この「老後資金2,000万円問題」で計算の際に活用されたのが、総務省「家計調査」の高齢無職世帯の家計(夫65歳以上、妻60歳以上)です。この統計を基に、改めて必要な生活費を考えてみましょう。

まずは、前述の「2,000万円」という数値がどのように算出されたのかを確認しましょう。「老後資金2,000万円問題」が話題になったのは、金融庁の金融審議会「市場ワーキング・グループ」の報告書が公表されたためです。

この報告書を見ると、「(前略)高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。」という記述がされており、その後述として「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。」と書かれています。

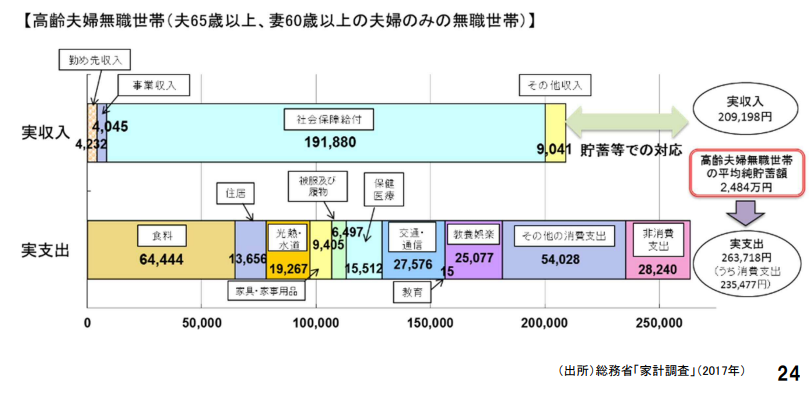

そして、この一部が切り取られて「老後資金2,000万円問題」が話題になったと考えられます。しかし、果たしてこれは根拠として正しいのでしょうか。よくよく資料を見てみると、「毎月の赤字額は約5万円」という根拠は、「第21回市場ワーキング・グループ 厚生労働省資料」という出典元です。そして、この資料を確認すると、下図のとおり、出所は総務省「家計調査」(2017年)ということが分かります。

出典)金融審議会「市場ワーキング・グループ」(第21回)議事次第

2017年のデータだけを見ると、確からしい数値にも思えます。一方で、他の年次のデータを確認しても同じ結果が得られるでしょうか。

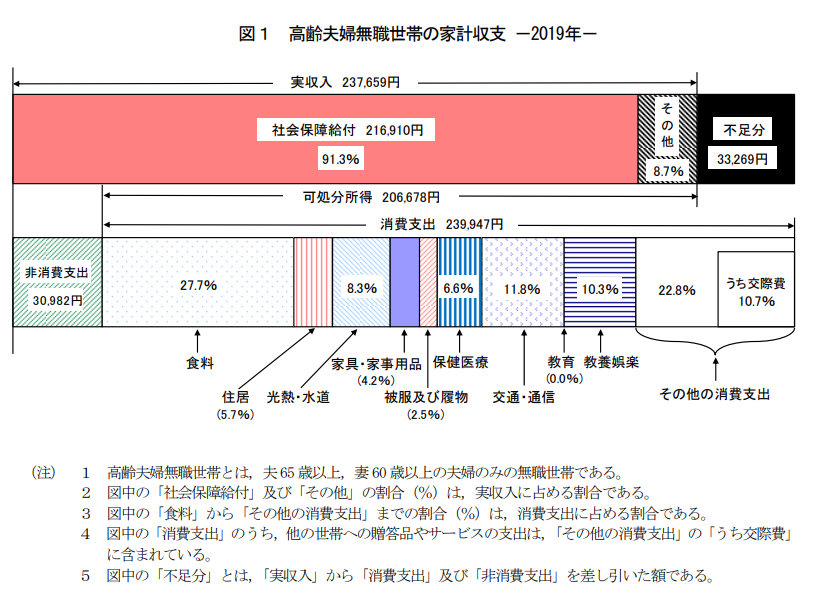

まずは、2019年の「家計調査年報(家計収支編)」のデータを見てみましょう。夫婦無職世帯の毎月の実収入と支出の内訳は下図のとおりです。

上図を確認すると、毎月の支出が270,928円であるのに対し、毎月の実収入は237,659円のため、毎月の不足額は33,269円です。仮に20と30年分の累計額を計算すると、800万円~1,200万円です。

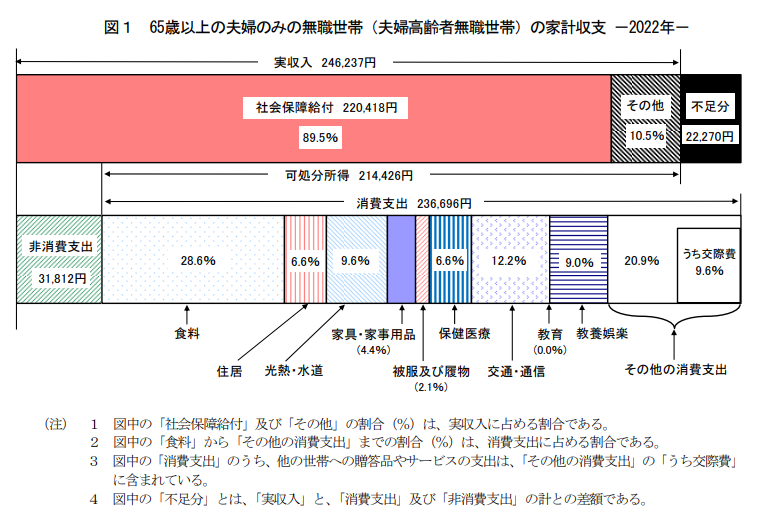

さらに、執筆(2023年9月)時点で最新の総務省「家計調査」(2022年)を確認すると、夫婦無職世帯の毎月の実収入と支出の内訳は下図のとおりです。

上図を確認すると、毎月の支出が268,507円であるのに対し、毎月の実収入は246,237円のため、毎月の不足額は22,270円です。仮に20と30年分の累計額を計算すると、530万円~約800万円です。

直近のデータで再度計算を行ったことで、「老後資金2,000万円問題」が話題になって以降の状況は、大幅に改善されていることが分かりました。

では、以前ほど老後資金を心配する必要がなくなったかというと、必ずしもそうとは言い切れません。家計調査の費用はあくまで基本的な生活費であり、実際に必要になる費用は高くなる恐れがあるからです。

家計調査の支出に占める住居費がかなり少なく、高齢世帯の多くが持ち家であることが要因であると考えられます。持ち家であれば住居費が少額で済むため、平均額としてかなり低くなります。

なお、この住居費には住宅ローンの返済が含まれていません。そのため、賃貸に居住している世帯や、住宅ローンの返済が老後も続く世帯では、上記平均住居費よりも住居費が高くなります。

また、自宅がマンションの場合は、管理費や修繕積立金、固定資産税がかかるので、住宅ローンを完済していても上記平均住居費より高くなります。

生命保険文化センター「生活保障に関する調査(令和4年度)」によると、夫婦2人で老後生活を送るうえでの「ゆとりある老後生活費」の回答(対象:18~69歳)の平均額は月37.9万円です。老後資金に「旅行やレジャー」「趣味や教養」「日常生活費の充実」などが上乗せされた金額です。

仮にこの37.9万円と家計調査の実収入を比べてみると、月13.3万円のマイナスであり、30年分の累計額を計算すると、4,788万円ものマイナスです。これを実現するには、老後資金を手厚く準備することが必要です。

出典)生命保険文化センター 令和4年度「生活保障に関する調査」

老後には基本的な生活費以外にも次のようなライフイベント費がかかります。

例えば、介護費用の平均額は在宅・施設混合のデータで約582万円(一時費用74.4万円、毎月8.3万円、要介護期間61.1カ月)です。有料老人ホーム等への入所を考えている場合はさらに費用がかかり、在宅介護だけに限ると約358万円(一時費用73.3万円、毎月4.8万円、要介護期間59.4カ月)です。

このように、老後は基本的な生活費以外にもまとまった資金が必要になるので、こうした費用も見積もったうえで準備をしなければなりません。

出典)生命保険文化センター「2021(令和3)年度「生命保険に関する実態調査」」

老後にいくら必要なのかは世帯によって異なります。そのため、自分の家計ではどれくらいの資金が必要なのか順を追って確認しましょう。

老後は公的年金が主な収入源という家庭が多いのではないでしょうか。年金額は何年支払ったかだけでなく、その支払額や国民年金か厚生年金なのか等によっても個人差があります。公的年金がいくらもらえるかについては、後述します。

公的年金の他に事業やアルバイトによる収入がある人は、その見込み収入額を踏まえた上で世帯収入がいくらになるのか把握しましょう。

月々の支出額を明確にし、各費用にいくら使っているか把握しましょう。食費や日用品費のような変動費は、一定期間の平均値を取って試算するのがおすすめです。その他にも、不定期で発生する住居のメンテナンス費用なども一定額計上しておくことで、より正確な費用を見積もることができます。

なお、総務省の家計調査報告では平均23万円程度*という結果が出ていますが、家計支出は現役世代の生活水準などによって異なるので、あくまで参考程度にしたほうが無難です。

出典)総務省 「家計調査報告(家計収支編)2020年(令和2年)表1 二人以上の世帯のうち65歳以上の無職世帯の家計収支―2020年―」

毎月の収入や支出を計算したら、数十年先までの収支をシミュレーションしてみましょう。エクセルで自作したり、ノートなどにまとめたりするのが大変であれば、日本FP協会が公開している「家計のキャッシュフロー表*」などを利用すると、数値を入力するだけで簡単に作成できます。

老後に必要な資金の目安は、次のように試算することもできます。

例えば、老後の基本的な生活費が年間300万円、公的年金が年間240万円、65歳を定年として、ライフイベントに1,500万円を見積もった場合は下記のように算出されます。

老後の生活費は、持ち家でも月4万円程度不足する可能性があることがわかりました。ただし、あくまでも平均額であるため、まずは自身に必要な生活費を把握することが大切です。この記事で紹介した内容を参考に、老後資金の準備を始めましょう。

執筆者紹介

次に読むべき記事

賃貸暮らしをしていると、老後に向けて自宅を購入すべきか悩むのではないでしょうか。賃貸か持ち家かによって、老後の生活においてそれぞれメリット・デメリットがあるので、ライフスタイルに応じてどちら...