更新日: / 公開日:2021.07.14

不動産を相続することになった場合、さまざまな手続きが必要になります。不動産相続では、相続税や遺産分割で、トラブルが発生することもあります。不動産相続をスムーズに進めるには、手続きの流れを理解して早めに準備をすることが大切です。

この記事では、不動産相続で知っておきたい手続きや費用について詳しく解説します。

不動産相続では、以下のような流れで手続きを進めます。

まずは、相続人や相続財産を確認する必要があります。

誰が遺産を相続する権利を持っているのかをはっきりさせるために、相続人を確定させます。そのためには、被相続人(亡くなった人)の相続関係を調査しなくてはなりません。

被相続人の出生から死亡までの戸籍謄本を取得し、相続情報を調査して法定相続人を確定させましょう。必要書類を準備して法務局に依頼すれば、相続関係が一覧でわかる「法定相続情報一覧図」を作成してもらうことも可能です。

相続が発生したら、被相続人が遺言書を残していないかを確認します。遺言書がある場合は、遺言書の内容に従って相続を進めなくてはなりません。また、遺言書で法定相続人以外の人を相続人として指定している可能性もあります。

遺言書は、主に「公正証書遺言」と「自筆証書遺言」の2つがあります。公正証書遺言は情報が登録されているので、公証人役場に確認すれば、遺言書の有無を確認できます。一方、自筆証書遺言の場合は、被相続人の机の引き出しや金融機関の貸金庫など、思い当たる場所を探す必要があります。

被相続人がどのような財産を残しているかを確認しましょう。相続財産は現金や預貯金、有価証券や不動産以外にも、死亡保険金やゴルフ会員権が資産にあたります。資産だけでなく、負債も調べる必要があります。相続では、基本的に資産だけを引き継ぐことはできません。そのため、負債のほうが多い場合は、相続放棄を検討する必要があります。

遺産分割のやり直しを避けるためにも、被相続人のすべての財産(資産と負債の両方)を調べましょう。

相続人と相続財産が確認できたら、遺産の分け方を決めます。被相続人が遺言書を残している場合は、遺言書の内容に従って財産を分割します。遺言書がない場合には、遺産分割協議へと進みます。民法では目安となる相続の割合が決められているので、相続人の優先順位を確認しましょう。

法定相続人の優先順位は以下のとおりです。

相続人の範囲

| 第1順位 | 死亡した人の子供 |

|---|---|

| 第2順位 | 死亡した人の直系尊属(父母や祖父母など) |

| 第3順位 | 死亡した人の兄弟姉妹 |

また、財産の原則的な相続割合のことを「法定相続分」、被相続人が遺言で定めた相続分のことを「指定相続分」といいます。指定相続分は法定相続分に優先するため、遺言書がある場合は、遺言書の内容に従って相続財産を分割することになります。

法定相続分

| 相続人 | 相続分 |

|---|---|

| 配偶者と子供の場合 | 配偶者1/2 子ども1/2 |

| 配偶者と直系尊属の場合 | 配偶者2/3 直系尊属1/3 |

| 配偶者と兄弟姉妹の場合 | 配偶者3/4 兄弟姉妹1/4 |

たとえば、配偶者と子2人が法定相続人の場合、法定相続分は配偶者が二分の一、子どもはそれぞれ四分の一ずつです。仮に相続財産が1億円であれば、配偶者が5,000万円(1億円×1/2)、子A、Bがそれぞれ2,500万円(1億円×1/4)を相続します。

遺言によっては、一人の親族や第三者に財産を遺すように書かれていることもあります。そのような場合には、一定の相続人に「遺留分」が認められています。遺留分とは、配偶者や子供、直系尊属(※1)など、一部の法定相続人(※2)が取得できる一定割合の相続財産のことです。

たとえば、遺言書に法定相続人以外の人に財産をすべて残すと書かれていても、配偶者や子などには遺留分が認められます。遺言書がない場合は、遺産分割協議を行います。遺産分割協議とは、相続人が集まって相続財産をどう分けるかを話し合う手続きのことです。

遺産分割について合意したら、遺産分割協議書を作成して相続人全員が署名・捺印します。遺産分割協議がまとまらない場合は、調停が必要になることもあるので、弁護士などの専門家に相談しましょう。

※1被相続人の父母、父母がどちらも亡くなっている場合は祖父母

※2兄弟姉妹や兄弟姉妹が先に亡くなっている場合に相続人となる甥姪には遺留分が認められていません

遺産分割協議が終了して相続する財産が決まったら、相続不動産の名義変更を行います。実家の土地・建物などを相続する場合、不動産の所有権を相続人に移転する相続登記が必要です。不動産の相続登記は、必要書類を準備した上で、対象不動産を管轄する法務局に申請します。法定相続分どおりに相続する場合、相続登記の必要書類は以下のとおりです。

その他、遺産分割協議によって財産を分割する場合は、遺産分割協議書や相続人の印鑑証明書も必要です。なお、相続登記はこれまで任意でしたが、所有者不明土地の発生予防のために申請が義務化されました。施行日は2024年(令和6年)4月1日なので、注意しましょう。

最後に相続税の申告・納付を行います。手続きの流れは以下のとおりです。

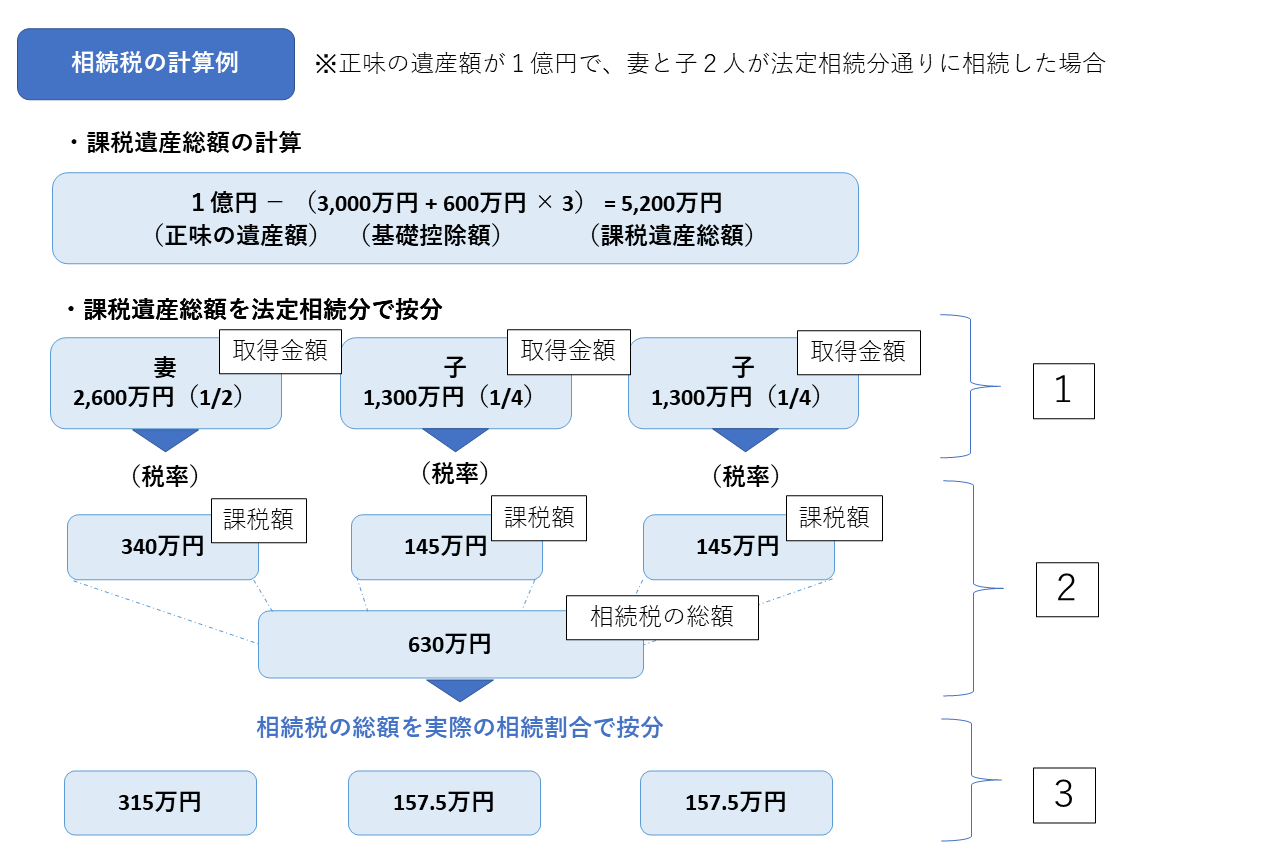

相続税は、正味の遺産額から基礎控除額を差し引いた課税遺産総額に対して課税されます。正味の遺産額とは、相続等によって取得した財産の価額と相続時精算課税の適用を受ける財産の価額を合計した金額から、債務や葬式などの金額を差し引いたものです。

たとえば、法定相続人が配偶者と子の2人の場合、基礎控除額は4,800万円(3,000万円 + 600万円 × 3人)です。正味の遺産額が1億円の場合、課税遺産総額は5,200万円(1億円 - 4,800万円)となります。相続財産が4,800万円以下であれば、課税遺産総額は0となるため、相続税はかかりません。

課税遺産総額を求めたら、相続税を計算して申告書を作成します。相続税は自身で計算することもできますが、難しい場合は税理士に代行してもらうことも可能です。

相続税の申告書が作成できたら、必要書類を添えて所轄税務署に提出し、税金を納付します。相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10ヵ月以内です。

本人確認書類や相続人全員の戸籍謄本、遺産分割協議書の写し、相続人全員の印鑑証明書などを添付します。 また、不動産相続の場合は、固定資産税評価証明書や登記事項証明書なども必要です。

相続が発生したとき、遺産を相続したくない場合などは、所定の期間内に対応しなければならない事項があります。具体的には以下のような手続きです。

相続放棄をする場合は、3ヵ月以内に手続きをする必要があります。相続財産を調べた結果、借金など負債のほうが多いなどは、相続放棄も選択肢の1つです。相続の開始があったことを知ったときから3ヵ月以内に家庭裁判所に申述すれば、相続放棄ができます。

限定承認をする場合は、3ヵ月以内に手続きをする必要があります。限定承認とは、被相続人の資産の範囲内で負債を相続することです。

相続では、資産と負債がどれくらいあるのか、すぐに把握できないこともあります。そのような時、限定承認を選択すれば、たとえ債務があっても資産の範囲で引き受けられるので安心です。ただし、限定承認は相続人全員が共同で家庭裁判所に申述する必要があります。

故人の準確定申告が必要な場合は、4ヵ月以内に手続きをする必要があります。準確定申告とは、被相続人の1月1日から死亡した日までに確定した所得金額および税金を計算して確定申告をすることです。

相続人は、相続の開始があったことを知った日の翌日から4ヵ月以内に準確定申告をしなくてはなりません。準確定申告が必要な場合は、期限までに申告、納税を行いましょう。

出典)国税庁 No.2022 納税者が死亡したときの確定申告(準確定申告)

不動産相続では、登録免許税と相続税がかかります。登録免許税は、不動産の相続登記を行う際にかかる税金です。登録免許税の税額は「不動産価格×0.4%」で、不動産価格は市町村役場で管理している固定資産課税台帳の価格になります。

また、基礎控除額を超える財産を相続する場合は相続税もかかります。相続税を算出する際のイメージは、以下のとおりです。

各人の課税額を算出する際には、取得金額に基づき、速算表から以下のように計算します。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

この速算表で計算した各人の課税額の合計が、相続税総額となります。そして、各人が実際に相続した相続分に従って相続税総額を案分し、各人の税額を算出します。

相続税は財産の評価方法や計算方法が複雑で、相続開始から10ヵ月以内に申告・納付を行わなくてはなりません。土地の相続税を引き下げる特例などもあるので、実際に相続税を計算する際は、税理士などの専門家に相談しながら進めるのが確実です。

不動産は預貯金のように均等には分割しづらいため、複数の相続人がいる場合は以下4つの分割方法から選択します。

現物分割とは、遺産を現物のまま、その形状や性質を変更することなく分割する方法です。たとえば、特定の相続人が1人で被相続人の自宅を相続する場合が該当します。

現物分割は、特定の相続人のみが不動産を相続するので、手続きが比較的簡単ですが、他の相続人から不満が出ることも考えられます。そのため、相続財産が不動産に偏っている場合など、相続人間で公平に分割するための協議がまとまらない時には、代償分割や換価分割で対応することになるでしょう。

代償分割とは、特定の相続人が不動産を相続し、その他の相続人に対して法定相続分に応じた代償金を支払う方法です。たとえば、3,000万円の不動産を子2人で相続する場合、法定相続分は兄弟ともに2分の1です。兄が不動産を相続し、弟に代償金1,500万円を支払えば、それぞれ1,500万円を相続したことになります。

代償分割は代償金が支払われるため、不公平が出にくいです。ただし、不動産を取得した相続人はまとまった資金を準備しなくてはなりません。手元資金だけで代償金や納税資金を準備するのが難しい場合は、不動産を担保に融資を受けるなどの対応が必要です。

換価分割とは、相続不動産を売却して売却代金を相続人で分割する方法です。たとえば、3,000万円の不動産を諸経費300万円かけて売却したとき、子2人で相続する場合には、2,700万円を2人で分けた1,350万円が受け取れます。

換価分割は現金化してから分けるので、公平に分割できるのがメリットです。ただし、売却には諸経費だけでなく時間もかかるため、希望条件どおりに売却できるとは限りません。

共有分割とは、不動産を複数の相続人で共同所有する方法です。不動産はそのままにして、法定相続分に応じた共有持分を取得します。不動産にかかる固定資産税などは、共有持分に応じてそれぞれが負担することになります。

遺産分割協議がまとまらない場合は、「とりあえず共有分割にする」という選択肢もあるかもしれません。ただし、1つの不動産を共同所有すると、1人の意思で自由に不動産を活用できなくなります。

相続人の誰かが「賃貸に出したい」「売却したい」と思っても、共有持分者の同意が必要です。共有持分者が亡くなって新たな相続が発生すれば、権利関係はさらに複雑になります。共有分割はトラブルが発生しやすいため、なるべく避けるのが無難といえます。

不動産は相続財産に占める割合が大きいと、均等に分割することが難しいなどの理由から相続争いの原因となる場合があります。トラブルを防ぐには、被相続人が元気なうちに準備しておくことが重要です。具体的には、以下の3点について確認をしておきましょう。

不動産を相続させないことによってトラブルを防ぐ方法です。不動産相続を避ける手段としては、「生前贈与」や「リースバック」が考えられます。

生前贈与は、生きているうちに被相続人の意志で不動産を渡す人を決められます。不動産を引き継いでほしい人を選んで好きなタイミングで贈与できるので、相続人同士での分割協議や共有を避けられます。

一方で、不動産を生前贈与すると、贈与税や不動産取得税などの税金がかかります。特に贈与税は評価額が減額される特例がないので、通常は相続で取得するより税負担が重くなります。税負担が重荷であれば、相続時精算課税制度を検討してもいいかもしれません。

リースバックは、不動産をリースバック運営会社に売却し、その会社と賃貸借契約を締結することで、引き続き同じ家に住み続けられるサービスです。自宅を売却してもそのまま家に住み続けられるので、住み替え先を探す必要もありません。

ただし、リースバックの売却価格は市場価格より安くなるのが一般的です。また、賃貸借契約が定期借家契約の場合は、契約更新ができないこともあります。

法務局で登記簿謄本を取得し、登記内容を確認しておくことも不動産相続のトラブル防止につながります。

所有権や住所情報に誤りがないか、抵当権が設定されている場合は、返済予定や残債、団体信用生命保険の有無などを確認しておきましょう。不動産の名義が被相続人でないなど、記載内容に誤りがあると相続トラブルの原因となります。

不動産相続のトラブルを防ぐには、遺言書の作成も有効な手段です。意思能力があるうちに遺言書を作成しておけば、遺産分割でもめる可能性は低くなります。遺言書は、「公正証書遺言」と「自筆証書遺言」の2つにわかれます。

公正証書遺言は、証人2人が立会いのもと公証役場で作成する遺言です。一定の手数料は必要ですが、公証人が作成してくれるため遺言が無効となるリスクは低いです。公証役場に原本が保管されるので遺言書の紛失・破棄の心配がなく、安全に管理できます。

自筆証書遺言は自分で作成するため、いつ書いてもよく、費用もかかりません。ただし、作成した遺言書に法的な不備があれば、無効となる可能性があります。遺言書による相続を実現させたい場合は、専門家が作成に関わる公正証書遺言を選ぶのが確実です。

ここまで確認してきたように、不動産相続ではさまざまな手続きが必要です。そのため、専門知識がない個人が、すべての手続きを行うのは難しいでしょう。不動産相続は、相談内容によって以下のように依頼先を選定すべきです。

まず、相続登記は司法書士に依頼するのが一般的です。司法書士によって金額は異なりますが、登録免許税とは別に10万円程度の費用が発生します。

次に、相続税をはじめとする税金については、税理士に依頼するといいでしょう。相続財産の確認や税金計算、申告書の作成などを任せられます。相続税申告の費用は税理士によって異なりますが、課税遺産総額の0.5~1.0%程度が相場となります。つまり、課税遺産総額が5,000万円であれば、25~50万円程度が目安です。

最後に、相続トラブルに備えたい場合は、弁護士に依頼することを検討しましょう。状況によっては遺言書の検認が必要だったり、相続放棄を検討したりすることもあります。弁護士に依頼するときは相談料や着手金、報酬金などがかかります。弁護士によって費用は異なるので、事前に金額を確認してから依頼しましょう。

上記以外に、不動産相続で納税資金などが必要な場合は、金融機関に相談するのがおすすめです。相続税の納税資金などが足りない場合、相続不動産を担保に融資を受けられる可能性があります。

親が亡くなった場合は、相続以外にもしなくてはならないことが多くあります。不動産相続は手続きが複雑で時間がかかりますが、相続手続きの多くには期限が設けられているため、じっくり考える余裕がないのが実情です。

そのため、不動産を相続する予定があるなら、実際に相続が発生したときに慌てずに済むように、早めに準備しておくとよいでしょう。

執筆者紹介

次に読むべき記事

不動産の評価は一物五価とも呼ばれ、同じ不動産でも指標によって評価額は変化します。そして、相続の際の不動産評価額のことを、「相続税評価額」と言います。では、この相続税評価額はどのように算出すれ...