(提供会社:SBIアルヒ株式会社)

購入予定のご自宅を担保とした、購入資金や購入時のリフォーム資金に活用できる住宅ローンです。住宅ローンの借換資金にも活用できます。住宅金融支援機構とSBIアルヒが提携して提供する、返済が終了するまで全期間固定金利の住宅ローンです。

※リフォームのみのご融資はご利用できません。

フラット35は、住宅金融支援機構とSBIアルヒが提携して提供する、返済が終了するまで全期間固定金利の住宅ローンです。

| 借入期間 | 15年~35年 (申し込みご本人または連帯債務者が満60歳以上の場合は10年) | 36年~50年 |

|---|---|---|

| 申込時年齢 | 満70歳未満の方。 (親子リレー返済をご利用の場合は、満70歳以上の方も申し込み可) | 満44歳未満の方。(親子リレー返済をご利用の場合は、満44歳以上の方も申し込み可) |

| 借入対象となる住宅 | 機構が定める技術基準に適合していること | 機構が定める技術基準のうち長期優良住宅・予備認定マンション・管理計画認定マンションのいずれかに適合していること |

| 融資率 | 建設費または購入価額(非住宅部分を除く)の10割以内 | 建設費または購入価額(非住宅部分を除く)の9割以内 |

| その他 | ー | 債務の承継が利用可能 |

最新の融資条件・借入金利はSBIアルヒのホームページをご確認ください。

審査のスピードも重要なポイントのひとつ。売買契約締結前でも審査可能です。

仲介手数料や住宅ローンの事務手数料などを、お借入金額に含むことができます。

例えば、3,000万円の物件を購入の場合、一般的なケースでは、不動産仲介手数料は約105万円、融資事務手数料は約66万円程度となり、これが一部借り入れ可能となります。

保証人が不要。さらに繰上返済手数料が不要。諸費用の負担が少なくて安心です。

すでにお持ちの口座を返済口座として選べるので、口座開設などの手間がなく便利です。

当サイトでは、お客さまのご事情に合わせて返済シミュレーションができる「返済シミュレーション」コンテンツがございます。下記のボタンからご利用いただくことが可能です。

融資のご相談は当社が承ります。

ご紹介後の流れはSBIアルヒ株式会社にお問い合わせください。

フラット35【買取型】(販売名:フラット35)

すべての借り入れ※に関して、年収に占める年間合計返済額の割合(=総返済負担率)が次表の基準を満たす方。(収入を合算できる場合も有)

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

注意事項

ご利用に当たっての注意事項

住宅の床面積※ 1が、次表の基準に適合すること。

| 一戸建て住宅、連続建て住宅、重ね建て住宅の場合※2 | 50㎡以上 |

|---|---|

| 共同建ての住宅(マンション等)の場合 | 30㎡以上 |

15年(申し込みご本人または連帯債務者が満60歳以上の場合は10年)以上で、かつ、次の(1)または(2)のいずれか短い年数(1年単位)が上限となります。

ペアローンの場合は、2つの融資それぞれに融資期間を選択可能です。

併せ融資の場合は、一方が36年以上、他方が35年以内となります。

注意事項

借入期間(20年以下・21年以上35年以下・36年以上)、融資率※2(9割以下・9割超)および加入する団体信用生命保険の種類等に応じて、借入金利※3※4が異なります。※5

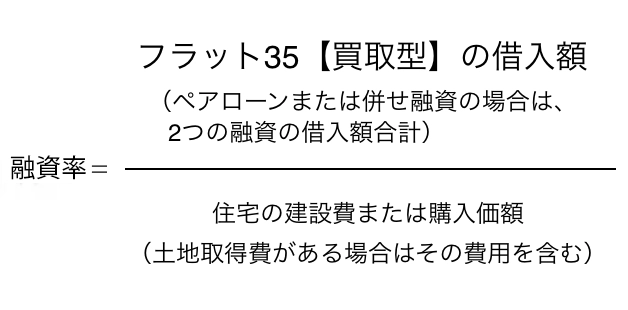

融資率は次の式により算出します。借入期間が36年~50年の場合は、融資率の上限は9割となります。

借入対象となる住宅およびその敷地に、住宅金融支援機構を抵当権者とする第1順位の抵当権を設定していただきます。ペアローンまたは併せ融資の場合は、2つの融資についてご融資対象となる住宅および土地に、独立行政法人住宅金融支援機構を第1順位(同順位)とする抵当権を設定していただきます。

必要ありません。

団体信用生命保険にご加入いただくことにより、お客さまに万一のことがあった場合は、住宅金融支援機構に支払われる保険金が債務に充当されるため、以後のフラット35【買取型】の債務の返済が不要となります。

複数の融資がある場合は、それぞれの融資で加入有無の選択ができます。

ペアローンの場合は、2つの融資それぞれに団信保障プランを選択可能です。

また、2つの融資のうち連帯債務とする融資があるとき、その融資で連帯債務の関係にある者が夫婦(内縁、婚約または同性パートナーを含みます。以下同じ。)である場合に限り、当該融資について、ペア連生団信に加入することができます。ただし、2つの融資の債務者のいずれか2名が夫婦であっても、2つの融資の両方を対象とするペア連生団信に加入することはできません。

併せ融資の場合は、2つの融資の「加入者」および団信保障プランは同一となります。

保険期間、火災保険料の払込方法および火災保険金請求権への質権設定※2の取扱いは、SBIアルヒへお問い合わせください。

ペアローンの場合は、 1つの融資ごとに融資手数料が必要です。

併せ融資の場合、1つの融資ごとに融資手数料が必要となり、最低事務手数料はフラット50は220,000円(税込)、フラット35・フラット20は110,000円(税込)となります。

住宅金融支援機構が定めた技術基準に適合していることを適合証明書により確認する場合は、物件検査手数料が必要となります。物件検査手数料は検査機関または適合証明技術者により異なります。

必要ありません。

収入合算できる方

次の(1)から(4)までのすべての要件に当てはまる方ひとりの収入を合算できます。

ペアローンの場合は、2つの融資のうち一方の融資の申込人および連帯債務者はもう一方の融資の収入合算者となることはできません。

併せ融資の場合は、フラット50の収入合算者となる方は、フラット35・フラット20の収入合算者となっていただきます。また、2つの融資それぞれで合算する年収の額および割合は同一となります。

収入合算できる金額

収入合算できる金額は、収入合算者の収入の全額まで可能です。

ただし、合算額が収入合算者の年収の50%を超える場合には、借入期間が短くなる場合があります。(【例】の(1)参照)

収入合算した場合の借入期間の上限

「借入期間」=「80歳」一「次の(1)または(2)のうち年齢が高い方の申込時の年齢(1年未満切上げ)」

【例】申し込みご本人(25歳)の年収が400万円、収入合算者(55歳)の年収が600万円の場合

次のすべての要件に当てはまる方を後継者とする場合は、満70歳以上でも申し込むことができます。

また、申し込みご本人の年齢にかかわらず、後継者の申込時の年齢を基に借入期間を選ぶことができます。

併せ融資の場合で親子リレー返済を利用する場合は、2つの融資とも親子リレー返済となります。

【親子リレー返済の後継者の要件(次の(1)から(3)までのすべての要件に当てはまる方)】

敷地が借地(普通借地権、定期借地権または建物譲渡特約付借地権)の場合でも、次の要件を満たせば利用できる場合がありますので、SBIアルヒへお問い合わせください。

なお、敷地が転借地の場合は取扱いが異なりますので、SBIアルヒへお問い合わせください。

【担保】

原則として敷地に住宅金融支援機構を抵当権者とする第1順位の抵当権を設定していただきます。

ただし、抵当権設定について地主の承諾を得られない場合でも利用できることがありますので、SBIアルヒへお問い合わせください。

【借入期間】

【借入対象となる借地権取得費】

次の(1)から(4)までの借地権取得費が、借入対象となります。

(1)権利金 (2)保証金 (3)敷金 (4)前払賃料

借入期間が36年~50年の場合は、借入対象となる住宅およびその敷地の譲渡と併せて当該借入対象となる住宅およびその敷地を取得する第三者に住宅ローンの債務を承継することができます。

ただし、当該債務の承継については住宅金融支援機構における審査が必要です。

15.0%以下

119~599回

年14.5%(年365日の日割計算)

SBIアルヒまたは住宅金融支援機構の審査の結果によっては、お客さまのご希望にそえない場合がありますので、あらかじめご了承ください。また、融資率が9割を超える場合は、返済の確実性等をより慎重に審査します。

フラット35【買取型】(販売名:フラット35)

すべての借り入れ※に関して、年収に占める年間合計返済額の割合(=総返済負担率)が次表の基準を満たす方。

(収入を合算できる場合も有)

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

注意事項

次の(1)または(2)のいずれかの住宅ローンの借り換え

注意事項

以下の住宅ローンの借り換えには利用できません。

住宅の床面積※4が、次表の基準に適合すること。

| 一戸建て住宅、連続建て住宅、重ね建て住宅の場合※5 | 50㎡以上 |

|---|---|

| 共同建ての住宅(マンション等)の場合 | 30㎡以上 |

1年以上で、かつ、次の(1)から(3)のいずれか短い年数(1年単位)が上限となります。

注意事項

借換対象となる住宅ローンの抵当権が設定されていた住宅および敷地に、住宅金融支援機構を抵当権者とする第1順位の抵当権を設定していただきます。

【フラット35】や住宅金融支援機構(旧住宅金融公庫を含む)の住宅ローンを返済中の場合でも、あらためて、借換後のフラット35【買取型】のために抵当権を設定していただきますのでご注意ください。

必要ありません。

住宅金融支援機構が定めた技術基準に適合していることを適合証明書により確認する場合は、物件検査手数料が必要となります。物件検査手数料は検査機関または適合証明技術者により異なります。

必要ありません。

借換融資は、住宅性能、維持保全および地域連携に関する金利引き下げメニューはご利用いただけません。

収入合算できる方

次の(1)から(4)までのすべての要件に当てはまる方ひとりの収入を合算できます。

収入合算できる金額

収入合算できる金額は、収入合算者の収入の全額まで可能です。

ただし、合算額が収入合算者の年収の50%を超える場合には、借入期間が短くなる場合があります。(【例】の(1)参照)

収入合算した場合の借入期間の上限

「借入期間」=「80歳」一「次の(1)または(2)のうち年齢が高い方の申込時の年齢(1歳未満切上げ)」

【例】申し込みご本人(30歳)の年収が400万円、収入合算者 (55歳)の年収が600万円の場合

次のすべての要件に当てはまる方を後継者とする場合は、満70歳以上でも申し込むことができます。

また、申し込みご本人の年齢にかかわらず、後継者の申込時の年齢を基に借入期間を選ぶことができます。

【親子リレー返済の後継者の要件(次の(1)から(3)までのすべての要件に当てはまる方)】

敷地が借地(普通借地権、定期借地権または建物譲渡特約付借地権)の場合でも、次の要件を満たせば利用できる場合がありますので、SBIアルヒへお問い合わせください。

なお、敷地が転借地の場合は取扱いが異なりますので、SBIアルヒへお問い合わせください。

【担保】

原則として敷地に住宅金融支援機構を抵当権者とする第1順位の抵当権を設定していただきます。

ただし、抵当権設定について地主の承諾を得られない場合でも利用できることがありますので、SBIアルヒへお問い合わせください。

【借入期間】

【借換対象となる借地権取得費】

次の(1)から(4)までの借地権取得費が、借換対象となります。

(1)権利金 (2)保証金 (3)敷金 (4)前払賃料

15.0%以下

11~587回

年14.5%(年365日の日割計算)

SBIアルヒまたは住宅金融支援機構の審査の結果によっては、お客さまのご希望にそえない場合がありますので、あらかじめご了承ください。

※融資条件は変更になることがあります。最新の情報はSBIアルヒのホームページをご確認ください。

フラット35関連記事