更新日: / 公開日:2026.06.23

こんにちは、公認会計士の千日太郎です。前回の記事(【フラット35】2026年6月金利は3.21%に決定|公認会計士の予測と機構債分析)では、【フラット35】の2026年6月金利を3.02%~3.12%と予想し、3.21%となり予想レンジから外れる結果となりました。

まずは、最新の機構債と市場動向から分析した2026年7月の【フラット35】金利予想の結論をお伝えします。

2026年7月【フラット35】金利予想

日本銀行(以下、日銀)は6月15、16日の金融政策決定会合(以下、会合)で、政策金利を1.00%程度へ引き上げる決定を行いました。通常、政策金利の引き上げは金利上昇要因と受け止められます。しかし今回は、利上げが事前に相当程度織り込まれていたことに加え、日銀が物価上振れリスクに対応する姿勢を明確にしたことで、金融政策が後手に回るとの警戒が和らぎ、新発10年国債利回りは会合後に一時低下しました。

一方で、住宅金融支援機構はここ数か月、【フラット35】金利を機構債表面利率より低く抑える「逆ザヤ」を縮小させています。新発10年国債利回りの低下がそのまま【フラット35】金利の低下につながるとは限らず、7月の【フラット35】金利は前月比横ばい圏にとどまると予想します。

この記事では、金利上昇の根拠となる国債・機構債の動きと、借り手にとって重要な「逆ザヤ(機構による金利抑制)」の現状について解説します。

2026年7月の【フラット35】金利は3.14%に決定しました(更新日:2026年7月1日)。

2026年6月の【フラット35】金利は前月から0.50ポイント上昇の3.21%に決定し、5月下旬での予想レンジ(3.02%~3.12%)を上回る結果となりました。この予想は、機構債表面利率の0.35ポイント上昇に加え、直近の「逆ザヤ(機構による金利抑制)」の縮小傾向を加味したものでした。

しかし、実際にはこの逆ザヤ縮小が想定の範囲を超え、0.50ポイントもの上昇となりました。

なお、【フラット35】の金利は、以下の簡易式で説明できます。

このうち「新発10年国債利回り + ローンチスプレッド」は、機構債の表面利率として発表されます。つまり、金利予想において最も重要なのは、機構の裁量による調整幅(逆ザヤ)の動向です。

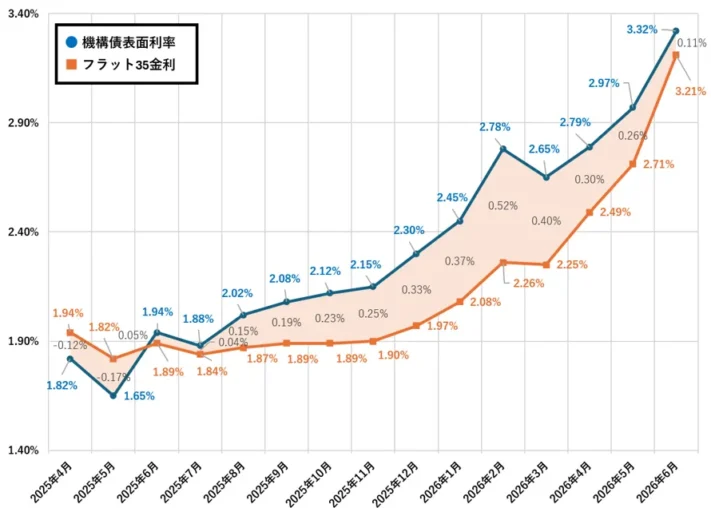

2026年5月まで新発10年国債利回りは上昇トレンドにあり、これに連動して機構債の表面利率も大きく上昇しました。その間【フラット35】の金利上昇は、機構債表面利率の上昇幅に比べ抑えられる場面がありました。結果として、過去12か月連続で【フラット35】の金利が機構債の表面利率を下回る「逆ザヤ」状態が維持されました。

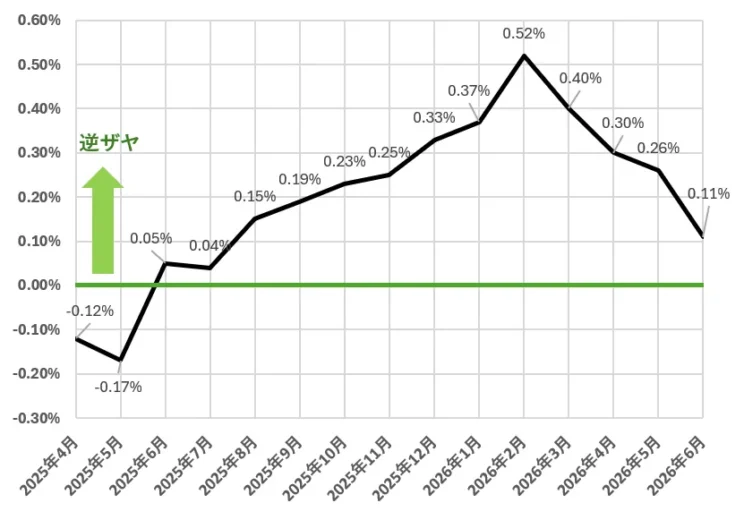

2025年6月に0.05ポイントから始まった逆ザヤは拡大を続け、2026年2月には0.52ポイントに達しました。しかし、3月以降は縮小に転じ、6月時点では0.11ポイントまで縮小しています。

今はまさに住宅金融支援機構が、逆ザヤから0.10ポイント前後の利ザヤへ転換していく過程にあるとみています。そうだとすれば、調達金利の低下分がそのまま【フラット35】金利の低下に反映されるとは限りません。

ここまでの推移を踏まえ、次のようなシナリオが想定されます。

機構債表面利率 vs 【フラット35】金利の推移(2025年4月以降)

※出典)

・住宅金融支援機構「既発債情報」

・住宅金融支援機構【フラット35】「借入金利の推移(借入期間21年以上35年以下、融資率9割以下、新機構団信付きの場合)」

※上記出典を基に「住まいとお金の知恵袋編集部」作成

逆ザヤの推移(2025年4月以降)

※上記出典を基に「住まいとお金の知恵袋編集部」作成

2026年6月から7月にかけて、新発10年国債利回りは2.74%から2.62%(※)へ、0.12ポイントの低下となりました。これに伴い、機構債の表面利率は3.32%から3.21%へと0.11ポイントと同程度低下しています。

さらに逆ザヤから利ザヤへ推移していくペースを加味した、7月の【フラット35】金利予想の詳細は以下のとおりです。

※10年国債利回りは便宜上、機構債表面利率からローンチスプレッドを差し引いた率としています。

【フラット35】金利推移(直近3か月)と2026年7月予想

| 2026年4月 | 2026年5月 | 2026年6月 | 2026年7月 千日太郎の予想 | |

|---|---|---|---|---|

| 【フラット35】の金利(※) | 2.49% | 2.71% | 3.21% | 3.16%~3.26% ※7/1発表の金利は3.14%でした |

※出典)住宅金融支援機構【フラット35】「借入金利の推移(借入期間21年以上35年以下、融資率9割以下、新機構団信付きの場合)」

下限の3.16%は、機構債の低下幅(0.11ポイント)を反映しつつ、逆ザヤを0.11ポイントから0.05ポイントに縮小する想定のシナリオです。

逆ザヤ幅は5月から6月にかけて0.15ポイントの縮小であったため、これと同程度の幅で縮小するならば、7月からは0.05ポイント前後の利ザヤへ転換することになります。しかしここで逆ザヤが維持されるとすれば、0.05ポイント前後ではないかとみています。機構債表面利率が低下した2025年6月から7月には0.05ポイント前後の逆ザヤが維持されました。

国民の住生活を支える公的使命を持つ住宅金融支援機構としては、調達金利が低下した局面であっても、直ちに利ザヤへ転換するのではなく、金利上昇後の利用者負担を見ながら段階的に正常化を進める可能性があると考えます。

上限の3.26%は、機構債の低下幅(0.11ポイント)を反映しつつ、6月時点の0.11ポイントの逆ザヤから7月時点には0.05ポイントの利ザヤへ転換する想定です。

5月から6月への逆ザヤ縮小は0.15ポイントでした。6月から7月も同程度の0.16ポイント縮小するとすれば、0.05ポイントの利ザヤへ転じて7月の【フラット35】金利は3.26%となります。

主要データ(2026年6月19日時点)

| 機構債発表日 | 2026年3月18日 | 2026年4月17日 | 2026年5月21日 | 2026年6月19日 |

|---|---|---|---|---|

| 機構債の表面利率(※1) | 2.79% | 2.97% | 3.32% | 3.21% |

| 新発10年国債利回り(※2) | 2.24% | 2.42% | 2.74% | 2.62% |

| ローンチスプレッド(※1) | 0.55% | 0.55% | 0.58% | 0.59% |

※1:出典)住宅金融支援機構「既発債情報」

※2:10年国債利回りは便宜上、機構債表面利率からローンチスプレッドを差し引いた率としています。

6月の日銀の会合では政策金利が1.00%程度へ引き上げられました。通常、利上げは金利上昇要因ですが、今回は事前に相当程度織り込まれていたことに加え、日銀が物価上振れリスクに対応する姿勢を明確にしたことで、金融政策が後手に回るとの警戒がいったん和らぎました。

また、国債買入れ減額ペースへの過度な警戒も後退したことなどにより、新発10年国債利回りは低下し、機構債表面利率も前月から低下しました。

一方で、住宅金融支援機構が逆ザヤから利ザヤへ転換する過程にあるとすれば、調達金利の低下幅がそのまま【フラット35】金利の低下につながるとは限りません。機構債表面利率の低下と逆ザヤ縮小の継続が相殺し、前月比で横ばい圏になると見ています。

住宅ローンの決定は金利を当てるマネーゲームではなく、生活を守るための長期のプロジェクトです。重要なのは最終的な損得ではなく、金利が変動しても生活を安定して維持できるかどうかです。金利水準だけでなく複数の金利タイプで事前にシミュレーションを行い、自身のライフプランに合ったリスクの取り方で住宅ローンを選ぶ視点が求められます。

※この記事は2026年6月19日時点の公開情報に基づき、筆者の個人的な見解として執筆したものです。将来の金利動向を保証するものではありません。最終的な借り入れや投資の判断は、ご自身の責任において行ってください。

執筆者紹介

次に読むべき記事

2026年現在、長引く低金利環境から一転し、【フラット35】の金利は急ピッチで上昇しています。「金利が上がっている」というニュースを見て、全期間固定金利の住宅ローンの動向が気になっている人も...